(1)“装上船”的要求和风险转移

实际业务中,卖方必须负责在装运港将货物安全地装入船舱,并负担货物装入船舱为止的一切灭失或损坏的风险。

(2)船货的衔接问题

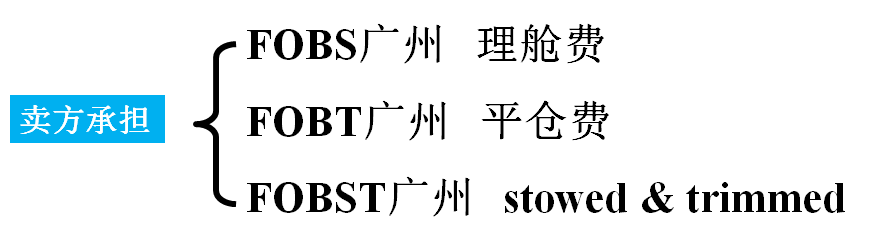

(3)装船费用的问题

★班轮运输——运费中包含装卸费用,买方承担

★大宗货物程租船运输——

在合同中订明

Loading Charges to be Covered bythe Seller (Buyer)

个别国家对FOB的不同解释

《1941年美国对外贸易定义修订本》将FOB术语分成六种,只有第五种FOB Vessel与《2000通则》的解释基本相近。

《修订本》中的FOB Vessel与《2000通则》中的FOB存在两个区别:

1、风险划分界限不同,《修订本》中卖方承担的风险是货物实际装于船上。

2、出口清关的费用, 《修订本》由买方负担一切出口捐税及各种费用。

某公司从美国进口特种异型钢材200公吨,每公吨按900美元FOB Vessel New York成交,支付方式为即期L/C并应于2月28日前开达,装船期为3月份。

我方于2月20日通过中国银行开出一张18万美元的信用证。2月28日美商来电称:“信用证金额不足,应增加1万美元备用。否则有关出口税捐及各种签证费用,由你方另行电汇”。

我方接电后认为这是美方无理要求,随即回电指出:“按FOB Vessel条件成交,卖方应负责出口手续及费用,这在《INCOTERMS》中已有规定”。

美方回电:“成交时未明确规定按《INCOTERMS》办理,应按我方商业习惯和《1941年修正本》”。我方只好将信用证金额增加至19万美元。本案双方争执的最终结果是:因此时国际市场钢材价格上涨,我方又急需此批钢材投产,只好同意美方的要求。

分析:

本案问题出在我方业务员不了解美国的FOB Vessel与《通则》中的FOB的不同之处,不了解两者在出口清关手续及费用负担上的区别。

FOB Vessel规定,应由买方支付出口捐税及各种签证费用。在实践中,买方如不想承担上述费用,应在合同中明确规定“FOB NEWYORK Subject To INCOTERMS”。