计量单位、单位价格金额、计价货币、贸易术语

每公吨 300 美元 CIF伦敦

每克 人民币 FOB上海

1.暂不固定价格,约定未来价格确定方式;

2.暂定价格,约定未来再商议价格的时间;

3.滑动价格,设价格调整指数、基础价格

数量条款所用的计量单位,应该和计价数量单位一致

单位价格金额

仔细核对:

每计量单位+单价+货币+贸易术语

总价格+货币+贸易术语

增收节支外汇运保费

出口:CIF 进口:FOB

适合所使用的运输方式

多式联运、集装箱运输:FCA(风险少、出单早)

按实际需要,灵活掌握

安全收汇,安全收货

承运人、运输方的资信与安全

1、FOB、CFR、CIF三种贸易术语的价格换算

FOB价=进货成本价+国内费用+净利润

CFR价=进货成本价+国内费用+国外运费+净利润

CIF价=进货成本价+国内费用+国外运费+国外保险费+净利润

2、价格换算

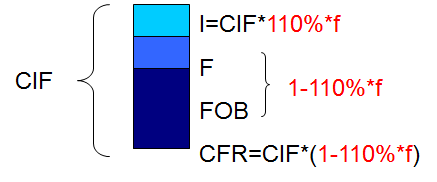

CIF=CFR+I=FOB+I+F

FOB=CFR-F=CIF-I-F

I=CIF *投保加成*保险费率

投保加成=1+投保加成率=1+10%

CIF=(FOB+F)/(1-投保加成*保险费率)

=CFR/(1-投保加成*保险费率)

CFR=CIF *(1-投保加成*保险费率)

FOB=CIF *(1-投保加成*保险费率)-F

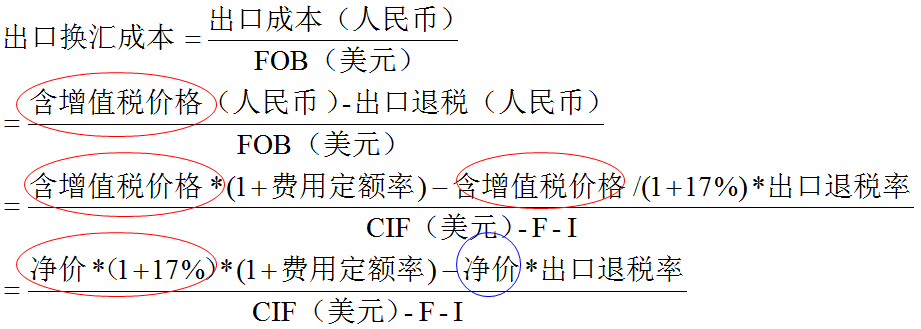

1、出口商品盈亏额=FOB(人民币)-出口成本(人民币)

出口商品盈亏额= FOB(美元)x现实汇率-出口成本(人民币)

出口商品盈亏额=0,现实汇率=出口成本(人民币)/FOB(美元)=出口商品换汇成本

盈利>0:现实汇率>出口成本(人民币)/FOB(美元)=出口商品换汇成本

亏本<0:现实汇率<出口成本(人民币)/FOB(美元)=出口商品换汇成本

2、出口商品换汇成本=出口成本(人民币)/FOB(美元)

出口商品的换汇成本,一般是指商品出口后净收入每一美元所耗费的人民币成本。核算换汇成本是反映出口盈亏的一种形式。

人民币盈利越大,换汇成本越低;反之,人民币亏损率越大,换汇成本也越高。

外贸企业在每笔出口交易中,应做到其出口商品的换汇成本不高于<=单位外汇收入的兑换率(银行外汇买入价,1美元=人民币的数量,即现实汇率),即可以获得盈利。

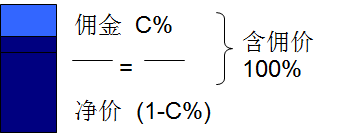

1、佣金的表示方法:含佣金C%

2、佣金的计算和支付

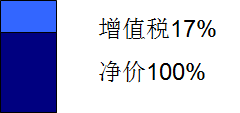

定义1:含佣价=净价+佣金

定义2:佣金=含佣价x佣金率=(净价+佣金) x佣金率

(1)净价=佣金/佣金率-佣金=佣金(1/佣金率-1)

(2)含佣价=净价+佣金=净价+含佣价x佣金率

含佣价=净价/(1-佣金率);净价=含佣价x(1-佣金率)

(3)佣金=含佣价-净价=含佣价-含佣价x(1-佣金率)

(4)佣金=含佣价x佣金率=净价x佣金率/(1-佣金率)

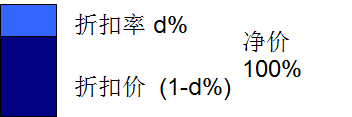

假设,含佣价110元为100%,净价100元(占91%即1-C%),佣金10元(占9%即佣金率C%)。

1、折扣的表示方法

折扣 less % discount

2、折扣的计算和支付

折扣价=净价x(1-折扣率)

a.如报含佣价CFRC5%每公吨100美元,那么每公吨付佣金多少?

佣金=100*5%=5(美元)

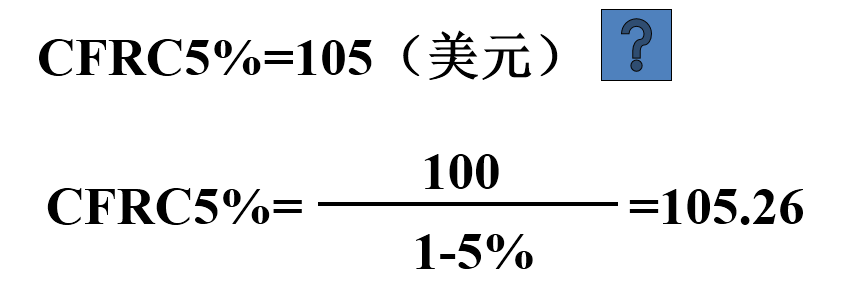

b.如原报含佣价CFRC5%每公吨100美元,那么CFR净价多少?

净价=100-5=95(美元)

c.如报净价CFR每公吨100美元,不影响收入的条件下,CFRC5%价多少?

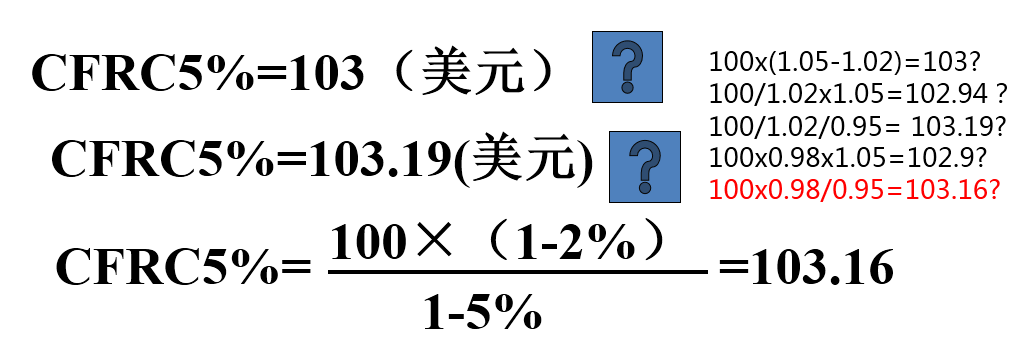

d.如原报价CFRC2%每公吨100美元,不影响收入的条件下,CFRC5%价多少?

3、支付方法

佣金:收到货款后支付

折扣:支付货款时扣除

合理确定商品的单价,防止偏高或偏低。

根据经济意图和实际情况,如船期、货源等,在权衡利弊的基础上选用适当的贸易术语。

争取选择有利的计价货币,以免遭受币值变动带来的风险。如采用了对我不利的计价货币,应争取订立外汇保值条款。

灵活运用各种不同的作价做法,以避免价格变动的风险。

参照国际贸易的习惯做法,注意佣金和折扣的运用。

如果货物品质和数量约定有一定的机动幅度,则对机动部分的作价也应一并规定。

如果包装材料和包装费用另行计算,对其计价方法也应一并规定。

单价中涉及的计价数量单位、计价货币、装卸地名称等必须书写清楚,以利合同的履行。

注意单价条款的组成部分和书写顺序。

•影响货物国际价格的具体因素