在国际货款结算中,基本都采用票据作为结算工具,现金结算在结算金额中仅占极小的比重。

票据是以支付金钱为目的的证券,是由出票人签名于票据上,约定由自己或另一人无条件地支付确定金额的可流通转让的证券。

票据是一种债权凭证。它具有四个特性:

1、流通性;2、无因;3、文义性;4、要式性。

在国际贸易中,按约定的条件支付货款是买方的基本义务。因此,支付条款是买卖合同中的重要条款。支付条款中主要涉及支付工具和支付方式。支付工具又称支付手段,货币和票据均可作为支付工具。在当代国际结算业务中,绝大多数采用非现金结算方式,即使用票据作为支付工具。票据也称金融单据,主要包括汇票、本票和支票,其中,汇票使用最多。

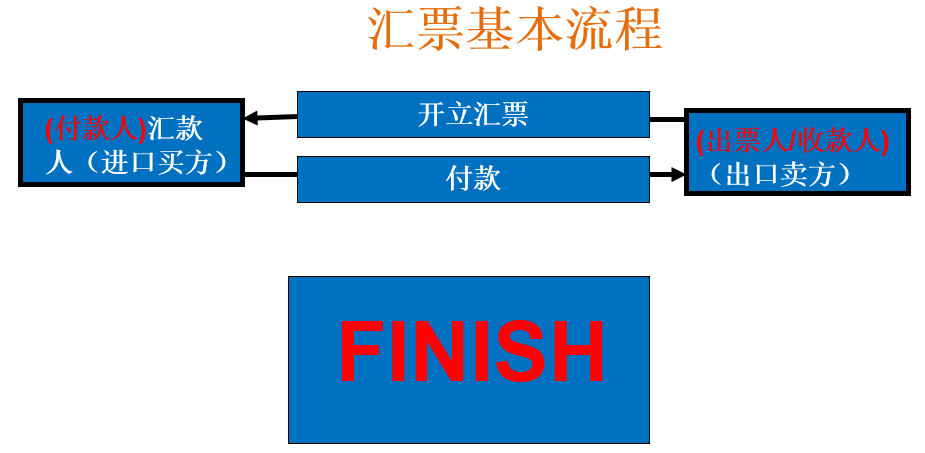

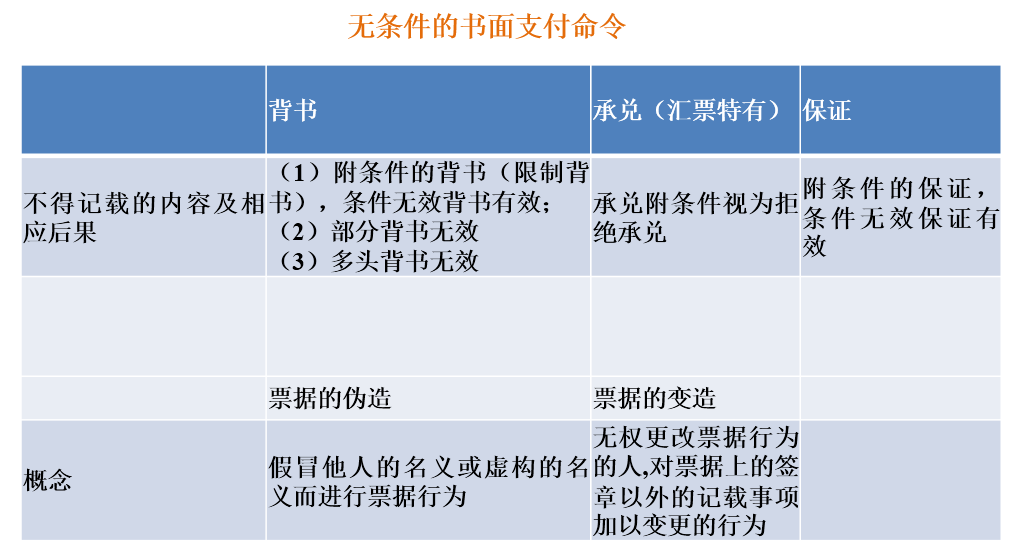

汇票(Bill of Exchange或Draft)是一种债权证书,它是由一个人向另一个人签发的无条件的书面支付命令。

它要求对方立即或者在一定时间之内,对某人或其指定的人或持票人,支付一定的金额。

(1)汇票的当事人

出票人(Drawer)——就是开出汇票的人,在进出口业务中,通常就是出口人。

受票人(Drawee)——就是汇票的付款人(Payer),在进出口业务中,通常就是进口人。

受款人(Payee)——就是受领汇票所规定的金额的人,在进出口业务中,通常就是出口人或其指定的人。由于汇票可以自由转让,因此,汇票的受款人也可能是与原来的进出口交易毫无关系的第三者。

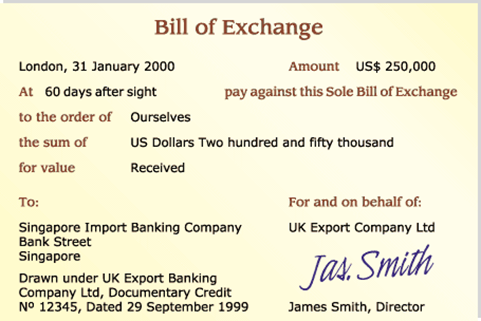

(2)金额和货币

汇票必须明确具体地规定受票人应付的金额,并注明使用的货币。在国际贸易中,汇票的金额原则上应在合同或信用证金额的范围内,如无特殊规定,其具体金额和货币一般必须与发票金额和货币一致,否则受票人有权拒付。

(3)付款时间

汇票还需规定明确的付款时间,如”见票即付”、“见票后30 天付款”等等。根据法律的规定,付款日期不肯定的汇票不是汇票。例如,在汇票上规定“见票后”或者“船只到达××时”付款,都是无效的。

(4)出票和付款地点

汇票一般应注明开票和付款地点。一般分别以汇票上所列的出票人和受票人的所在地表示。根据有的国家法律的解释,受票人对未注明付款地的汇票可提出付款地点。

(5)出票人签字

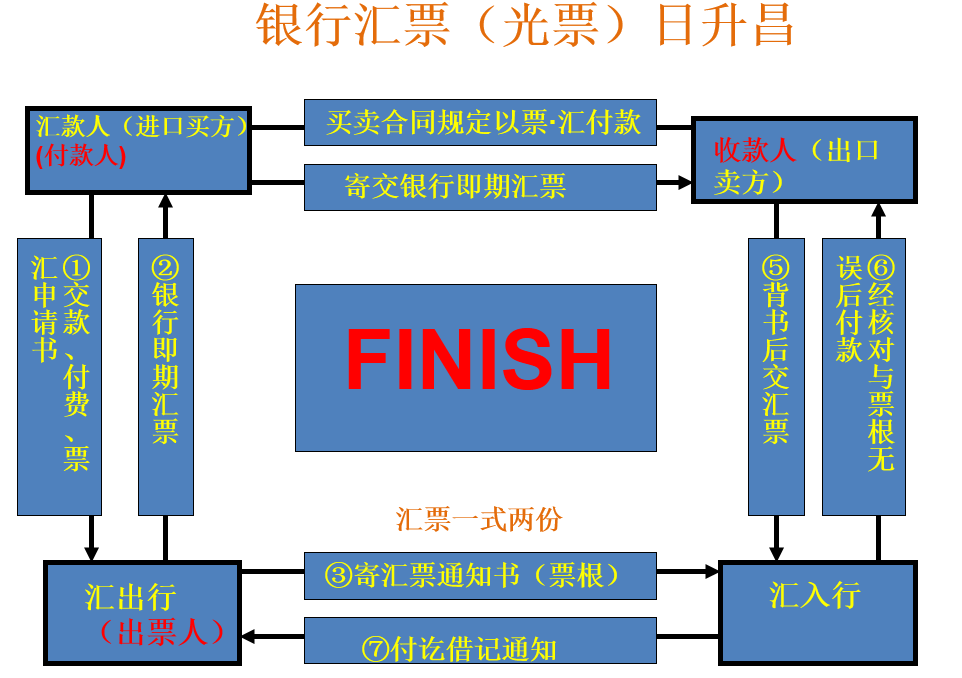

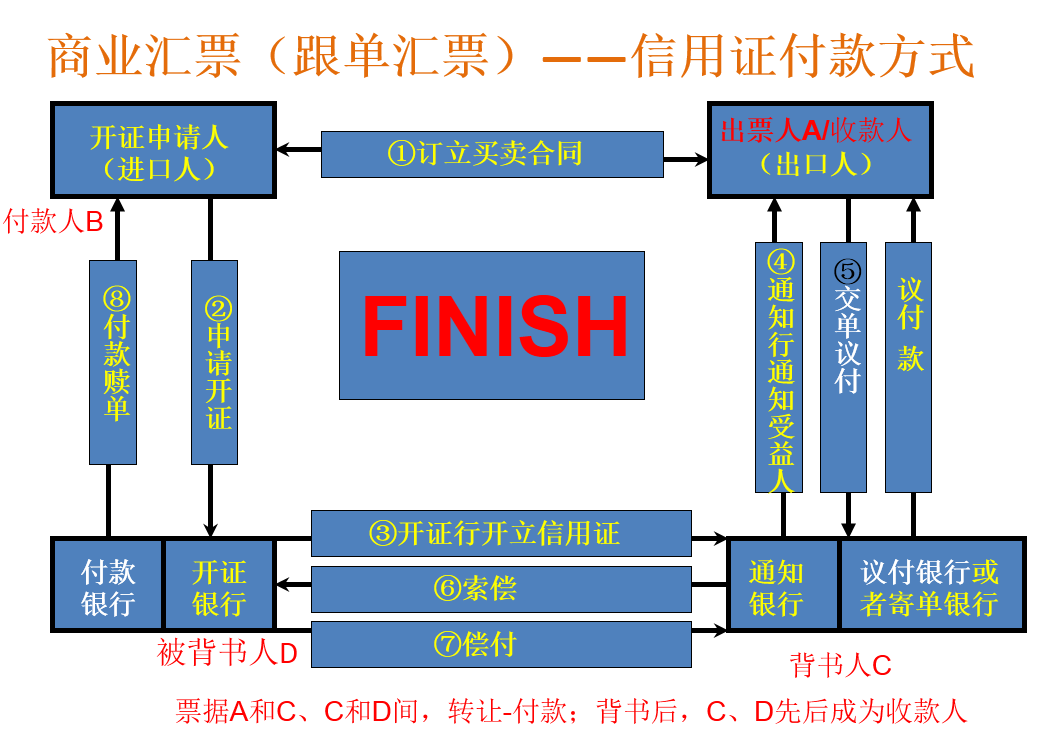

(1)商业汇票(CommerciaI Draft)和银行汇票(Banker’s Bill)

由银行开立的汇票,即为银行汇票,它一般是银行应汇款人的要求,开立以汇入行为付款人的汇票,这种汇票一般由汇款人直接寄交收款人,凭票向汇入行取款。

在国际贸易中,凡由出口商签发,向进口商或银行收取货款或其他款项的汇票,都属商业汇票。

(2)光票(Clean Bill)和跟单汇票(Documentary Draft)

汇票按流转时是否附有提单、发票、保险单等货运单据,可分为光票和跟单汇票两种。

光票汇票是指不附货运单据的汇票,即只凭汇票付款,不附交任何单据。

跟单汇票是指附有货运单据的汇票。其作用在于,出票人必须提交约定的货运单据才能取得货款。受款人必须在付清货款或提供一定保证后,才能取得货运单据,提取货物。

(3)即期汇票(Sight Draft)和远期汇票(Time Draft)

汇票按付款时间的不同,分为即期汇票和远期汇票两种。

凡汇票上规定见票即行付款的称即期汇票。

凡汇票上规定付款人在将来一个可确定的日期付款的,称远期汇票。远期汇票的付款日期有三种规定方法:

规定付款人见票后(After Sight)若干天付款,如见票后30天,60天,120天付款;

在出票后(After Date)若干天付款;

在提单签发日期后(After Bill of Lading)若干天付款。

(1)汇票使用的一般程序

第一步:出票(Issue) 出票是指出口人根据合同签发汇票并交给受款人的行为。

第二步:提示(Presentment) 提示是持票人将汇票提交付款人要求付款或承兑的行为。

第三步:承兑(Acceptence) 承兑是远期汇票到期之前办理的一道手续。因为按照解释,远期汇票只有经过付款人承兑,付款人才承担到期付款的义务。

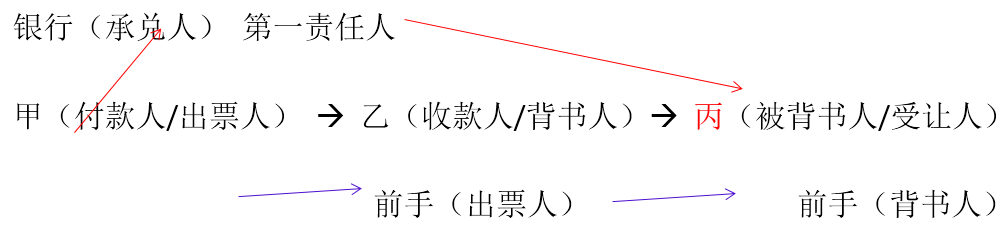

(2)汇票的转让

A单纯交付

B经背书交付

限制性抬头

空白抬头

特别背书

A出票人,B付款人→C背书人→D受款人

E承兑人

(3)汇票的拒付和追索

A出票不当

B无力付款

E承兑——承兑人承担付款责任

追索的顺序:

E承兑人,前手(C背书人/B付款人、A出票人)

追索的依据:拒绝证书(拒付事实的证明)

甲(进口方)交给乙(进口方)一张经付款银行承兑的远期汇票,作为向乙订货的预付款,乙在票据上背书后转让给丙以偿还原欠丙的借款,丙于到期日向承兑银行提示取款,恰遇当地法院公告该行于当天起进行破产清理,因而被退票。丙随即向甲追索,甲以乙所交货物质次为由予以拒绝,并称已于10天前通知银行止付,止付通知及止付理由也同时通知了乙。在此情况下丙再向乙追索。乙以票据系甲开立为由推委不理。丙逐向法院起诉,被告为甲、乙与银行三方。你认为法院将如何依法判决?理由何在?

分析:

甲:产品质量并不能成为拒付的原因,应该另行质量索赔

乙:前手

银行:承兑人,破产

丙:提示甲付款拒付拒付证书汇票追索:承兑人(银行)、前手(乙)

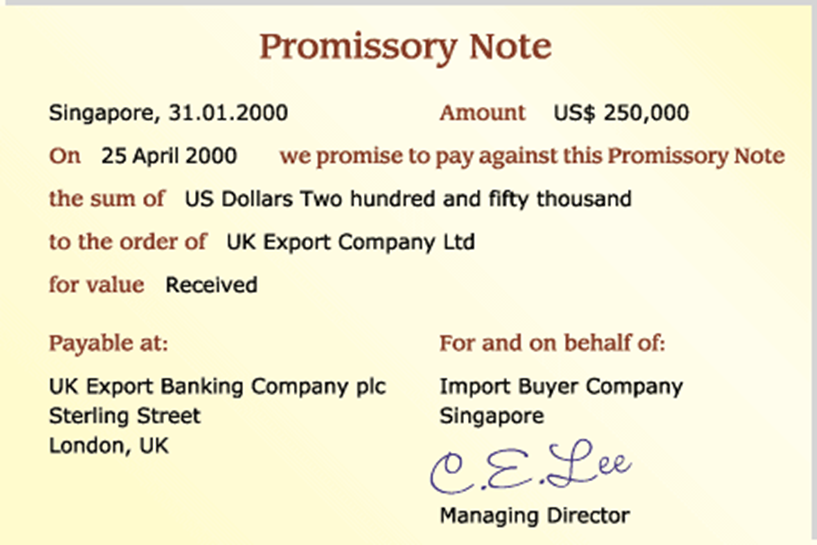

本票(Promissory Note)是出票人对受款人承诺无条件支付一定金额的票据。本票的当事人只有两个:出票人和受款人。本票的付款人就是出票人本人。因此,远期本票不需承兑。

本票有由工商企业签发的商业本票和由银行签发的银行本票两种。商业本票有即期与远期之分。银行本票都是即期的。国际贸易结算中使用的本票大多是银行本票。

按照我国《票据法》第76条规定,本票必须记载下列事项:

1.表明“本票”的字样;

2.无条件支付的承诺;

3.确定的金额;

4.收款人名称或其指定人;

5.出票日期和地点;

6.出票人签章。

本票上未记载规定事项之一的,本票无效。本票上未记载付款地,出票人的营业场所为付款地;未记载出票地的,出票人的营业场所为出票地。

与汇票相比,本票具有以下特点:

1.性质:本票允诺由自己付款,而不是命令他人付款。

2.当事人:本票只有出票人和受款人两个当事人,本票的付款人就是出票人。

3.承兑:由于本票的出票人与付款人是同一人,远期本票由他人签发,就等于本人已经承诺在本票到期日付款,所以远期本票无须承兑。

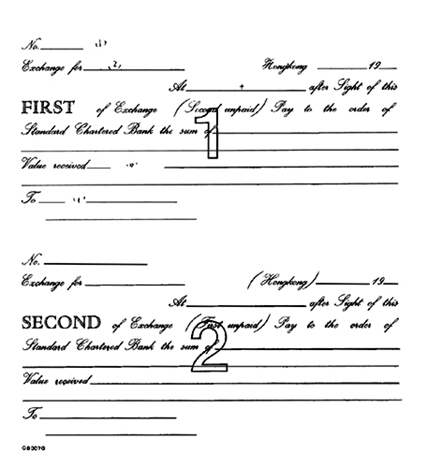

4.份数:本票只能开出一式一份,汇票一式两份。

5.付款责任:本票的出票人始终是本票的主债务人,承担在规定期限内付款的责任。

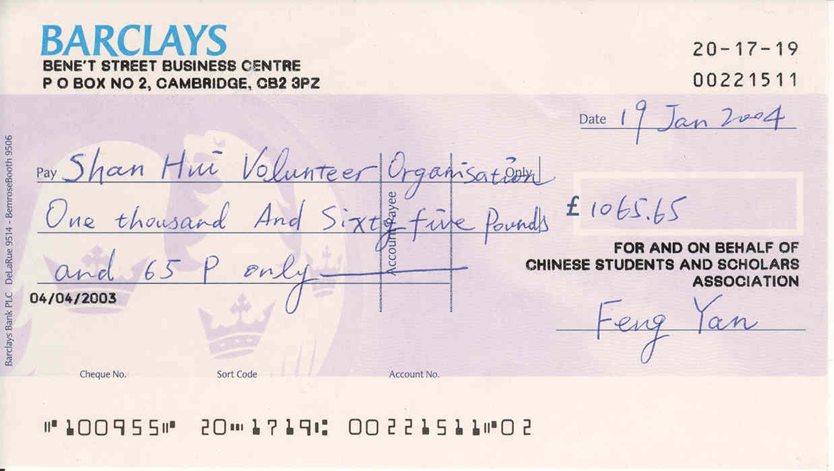

支票(Cheque或check)是存款户对银行签发的委托银行对受款人在见票时无条件支付一定金额的票据。出票人在签发支票时应在付款银行存有不低于票面金额的存款。支票只有即期,没有远期。用于远期支付的,可将出票日期按需要往后填。支票如在左上角划上两道平行线的,称为划线支票,这种支票的受款人只能通过往来银行代为收款入帐。未经划线的支票,受款人可迳自凭以向付款银行提取现款。

保付

支票应包括的基本内容有:

1.表明“支票”字样;

2.无条件的支付委托;

3.确定的金额;

4.出票日期和地点;

5.出票人签章;

6.付款银行名称、地址;

7.必须写明“即付”字样(如未写明即期,视为即期支付);

8.受款人或其指定人。

与汇票相比具有以下特点:

1.当事人:支票的出票人一定是银行存款客户,付款人一定是其开户行。

2.承兑:支票都是即期的,不需要经过承兑。

3.银行对支票可以保付。

4.出票人可以向付款银行发出办理支票止付手续的通知。

5.支票的主债务人是出票人。

6.支票只能开出一张。

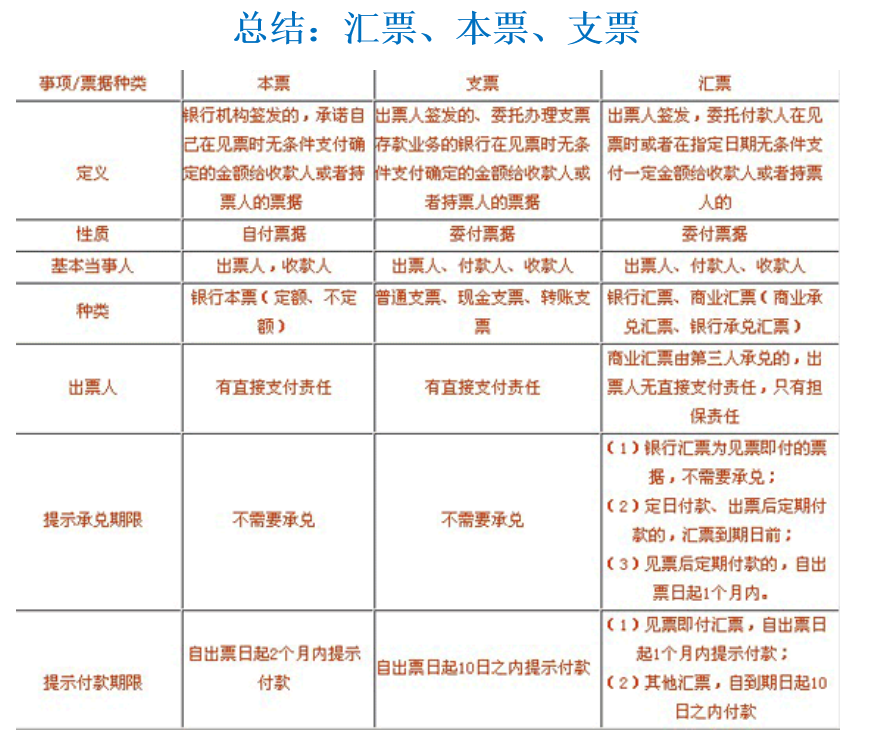

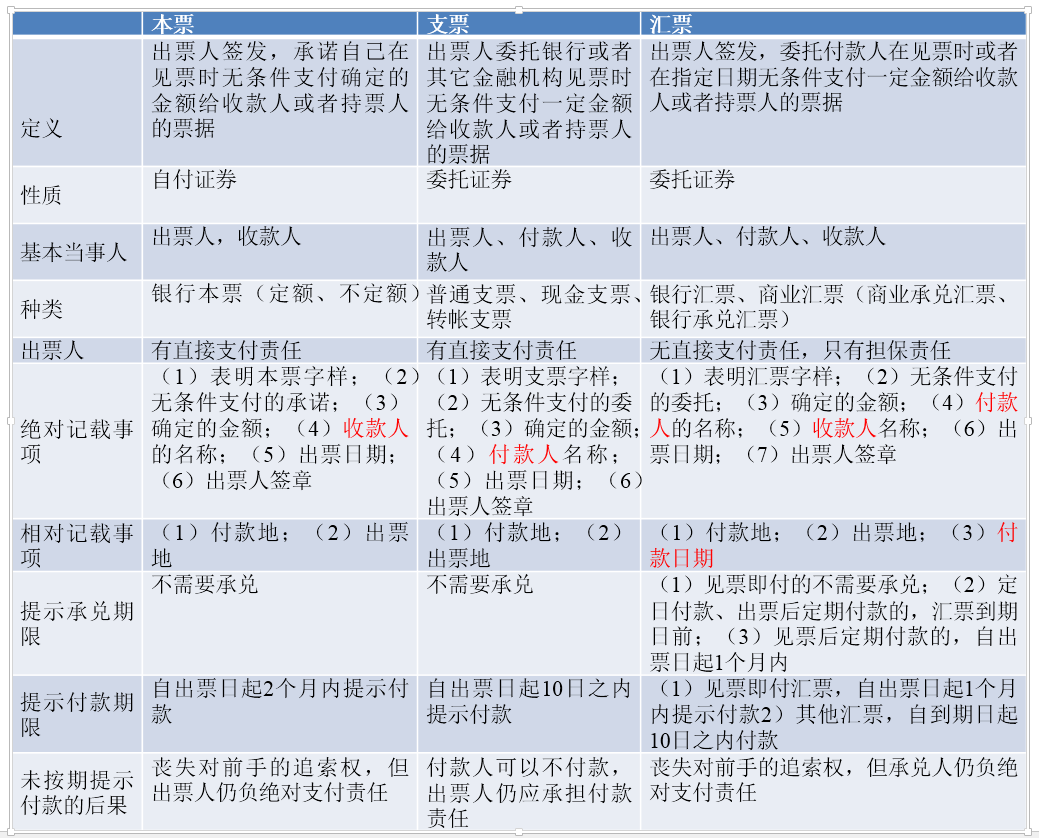

当今国际贸易的结算主要使用汇票、本票、支票。汇票是出票人向付款人签发的无条件支付一定金额的书面命令;本票是出票人签发的支付一定金额的无条件的书面承诺;支票是银行存款者签发的委托银行向收款人或持票人付款的书面支付命令。三者在内容、当事人的责任等方面有许多不同。本章重点介绍了汇票,在实际业务中要注意把握汇票的基本内容和使用方法。

三种票据的异同

你有一笔货款有哪些途径转账?