汇付(Remittance)是债务方或付款主通过银行,将款项汇交债权方或收款方。

汇付方式的当事人有4个,即

汇款人(Remitter)

收款人(Payee or Beneficiary)

汇出银行(Remitting Bank)

付款银行(Paying Bank)。

汇付方式虽然通过银行汇出、付款或签发汇票,但银行只是提供服务,收取手续费,不承担买方或卖方在交易中所产生的风险,不参与由于债权、债务不清而出现的纠纷。所以汇付方式是商业信用。同时,由于汇付方式的结算工具(委托付款通知、银行汇票等)的传递方向与资金的流向相同,故而属于顺汇。

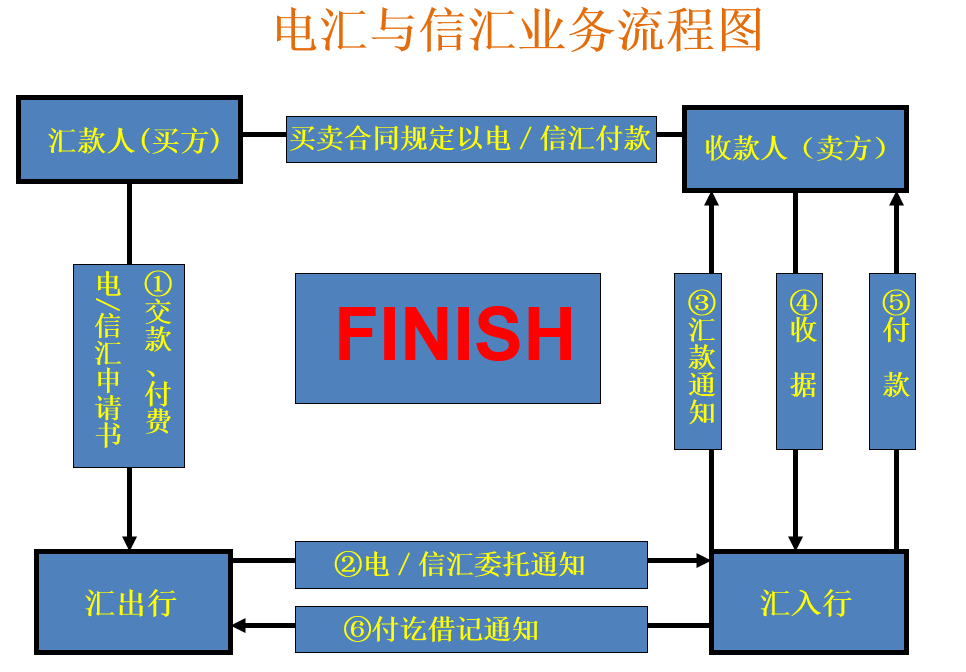

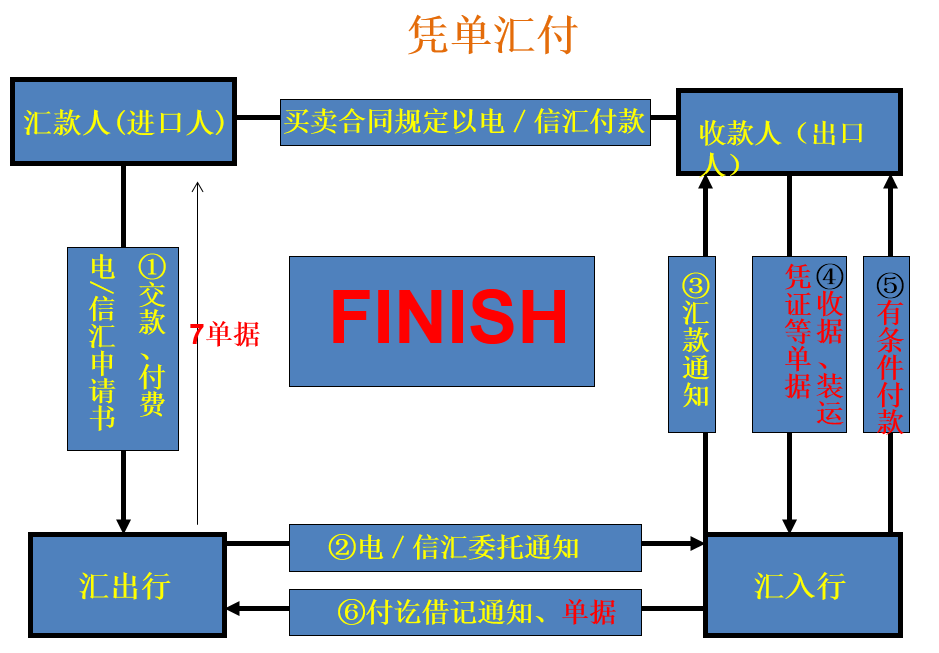

1.电汇(Telegraphic Transfer—T/T)。

2.信汇(Mail Transfer—M/T)。

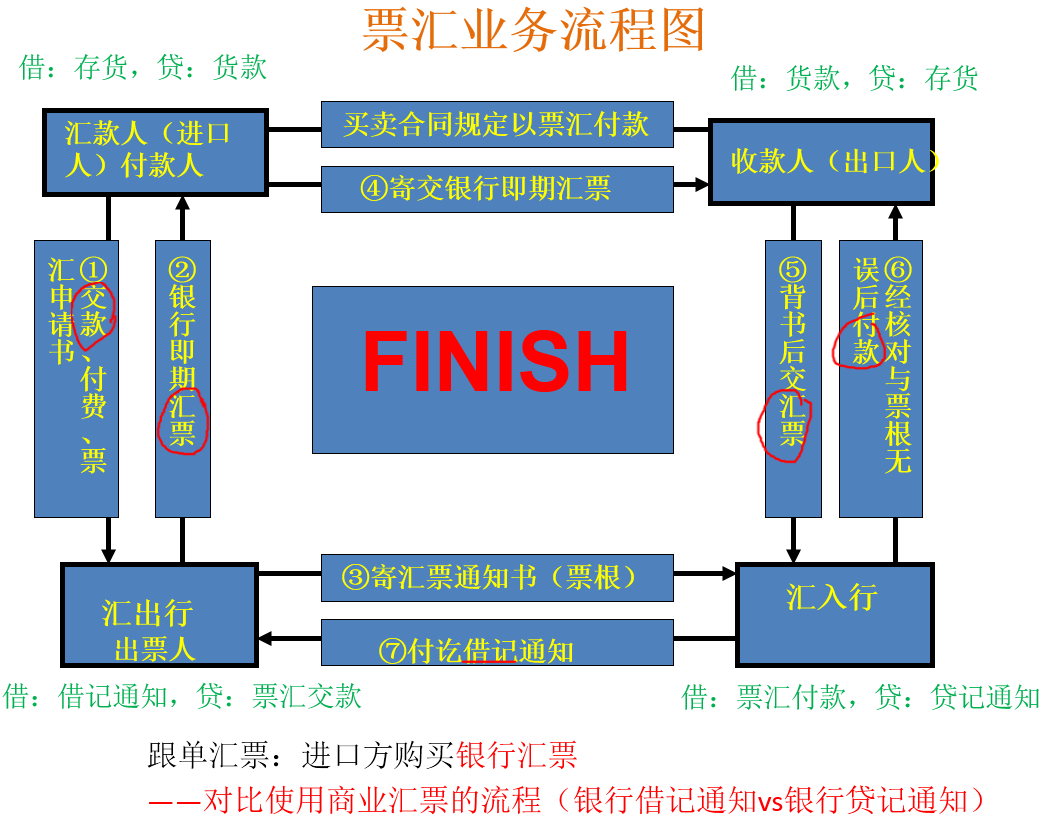

3.票汇(Demand Draft—D/D)。

1.预付货款(Payment in Advance)

随订单付现(Cash with Order—C.W.O)

全部货款预付和部分货款预付

2.发货后汇付货款

交货付现(Cash on Delivery—C.O.D.)

寄售(Consignment)

记账交易(Open Account Trade)

3.用于贸易从属费用的结算。

运费、保险费。

其他费用。

由于汇付方式属商业信用,完全是买卖双方之间的关系。因此,使用这种方式时,必须特别注意以下问题:

1.使用汇付方式前,应先了解对方资信情况,做到心中有数;

2.汇付方式的金额不宜过大,因为金额一旦过大时,风险也会随之增大;

3.畅销货物一般不宜采用寄售或赊销方式。

进口方:

(发货后)付款后就能收到单据;注意汇入行资信,验收单据

出口方:

(发货后)凭单据可以收款;注意汇入行资信,及时交单支款

(发货前)风险在于无法保证进口方付款能力

某省公司一位业务员与国外客户商定,货款的结算使用美元电汇支付。货物发出后十余天,该公司业务员收到客户电汇付款的银行收据传真件,当即书面指示船公司将货物电放(凭提单正本影印件提货)给提单上的通知人,客户将货提走,货款却未到账。经查客户在银行办理了电汇付款手续,取得了银行收据,马上传真给卖方,并要求立即电放货物,在拿到卖方给船公司的电放指示附件后,即去银行撤销了这笔电汇付款,造成了该公司8万美元的损失。

分析:从上述案例来看,国际货款结算(就是货款的收付)涉及信用和使用何种货币、票据,以及在什么时间、以何种方式收付的问题。货款的顺利收回是一笔交易圆满结束的重要标志,采用什么样的结算方式能够及时、安全收回货款,是每个业务员应当知道的基本常识。在进出口贸易实务中,买卖双方都极力争取有利于自身的结算方式,以便买方融通资金和卖方安全收汇,因此,成为买卖合同中的重要交易条款,正如上述案例所示,对汇付的商业性质认识不透,或不能识别信用证中的陷阱条款,以至造成买方随意撤销付款通知,证下货款无端地收不回来的严重后果。因此,业务员必须准确地选用合适的结算方式,了解必要的结算知识,避免不必要的贸易争端和收汇风险。

比较三种汇付方式的异同