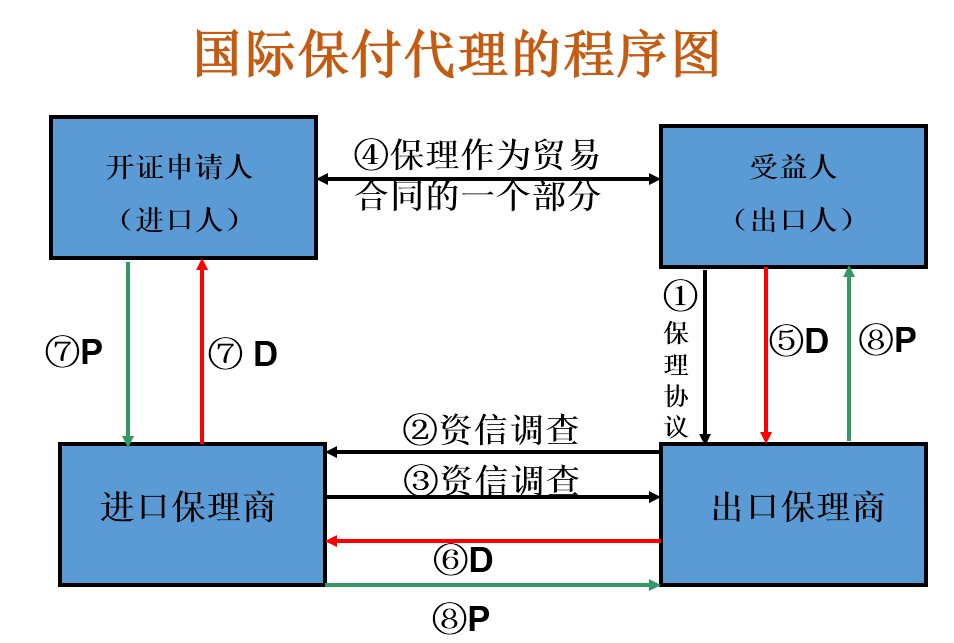

国际保理(International Factoring)它的全称是国际保付代理。指在国际贸易中以托收、赊销等方式结算货款的情况下,保理商向出口商提供包括对买方资信调查、风险担保、催收应收账款、财务管理以及资金融通等综合性服务。

国际保理业务的当事人一般有4个,即销售商(Seller)、债务人(Debtor)、出口保理商(Export Factor)和进口保理商(Import Factor)。

(1)销售商:对所提供的货物或劳务出具发票,将其应收账款转让给出口保商作为保理业务的当事人。出口人。

(2)债务人:对由于提供货物或劳务所产生的应收账款负有付款责任的当事人。进口人。

(3)出口保理商:通过签订协议,把销售商应收的账款作为自己的保理业务的当事人。

(4)进口保理商:同意代收由销售商出具发票所表明的、并已转让给出口保理商的应收账款,该项账款的风险已经转让过来,有义务予以支持的当事人。

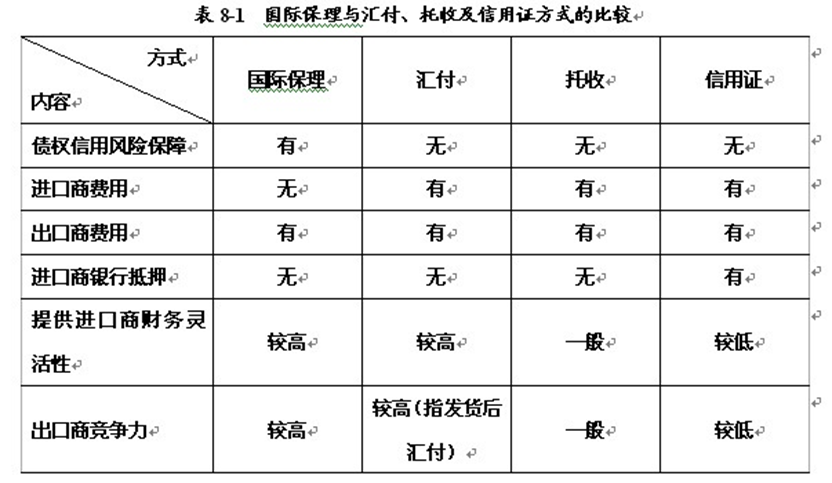

(1)能增加双方交易的机会和扩大交易额。

(2)能使进出口双方的收汇都获得保障。对出口方有一个无追索权的支付。

(3)节省费用,降低成本。相比信用证方式

(4)简化进口贸易手续,节约时间,提高效率。

(5)增加进出口双方的利润。

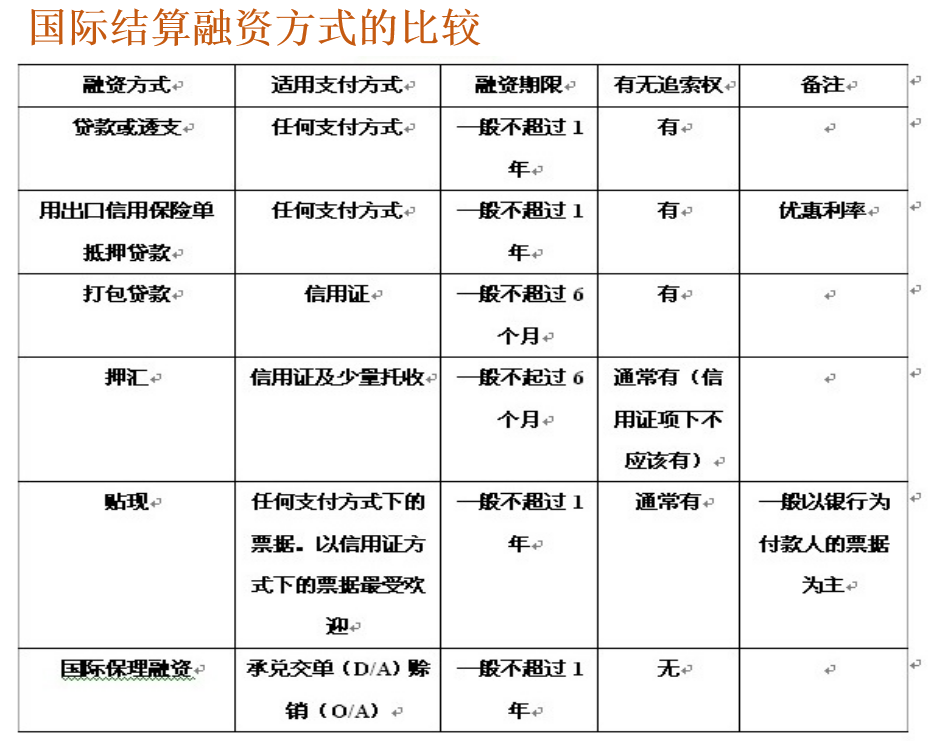

出口合同抵押贷款,银行在不超过信用额度条件下,按合同金额70-80%核贷。

出口企业凭货运单据可向银行或保理公司申请按发票金额80%预垫款

出口企业凭汇票和运输单据向银行申请按发票金额贴现。

各国政府为提高本国产品的国际竞争力,促进经济发展,以国家财政为后盾,为企业在出口贸易、对外投资和对外工程承包等经济活动中提供风险保障的政策性支持措施。

特点:政策性、保证性、专门性

保障范围:鼓励出口、托收D/P、D/A,赊账O/A

种类:短期vs中长期

投保要求申请书

短期信用保险全部投保原则

严格控制买方信用限额

保单规定不同的核定损失的期限

出口企业承担一定比例的损失

防止道德风险+逆向选择

短期出口信用保险单

责任限额:循环使用

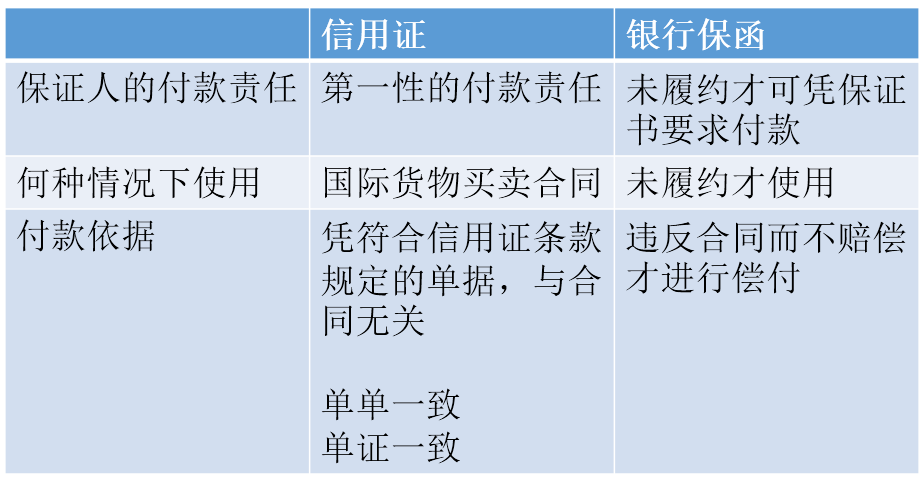

保函,又称保证书,是指银行、保险公司、担保公司或担保人应申请人的请求,向受益人开立的一种书面信用担保凭证,保证在申请人未能按双方协议履行其责任或义务时,由担保人代其履行一定金额、一定时限范围内的某种支付或经济赔偿责任。

银行保函是由银行开立的承担付款责任的一种担保凭证,银行根据保函的规定承担绝对付款责任。银行保函大多属于“见索即付”(无条件保函),是不可撤销的文件。

根据《见索即付保函统一规则》(UGD458)的规定,保函主要内容如下。

1.有关当事人的名称与地址。

2.开立保函的依据。

3.担保金额和金额递减条款。

4.要求付款的条件。

银行保函的种类按用途可分为以下几种。

1.投标保证书。

2.履约保证书。

3.还款保证书。

银行保函的当事人主要有委托人、受益人和担保人。

1.申请人又称委托人(Principal),是向银行提出申请,要求银行开立保函的一方。

2.受益人(Beneficiary),即受到保函并有权按保函规定的条款凭以向银行提出索赔的一方。

3.担保人(Guarantor)又称保证人,即开立保函的银行。

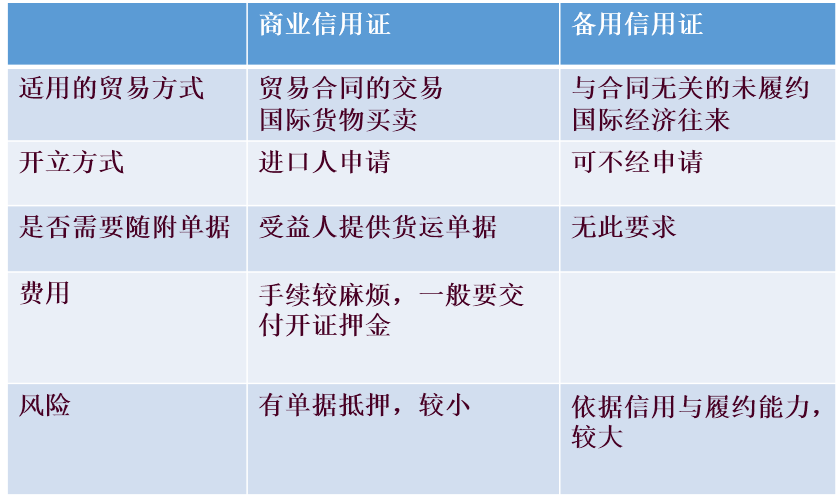

备用信用证(Standby Letter of Credit)又称担保信用证与保证信用证(Guarantee Letter of Credit)。

它是一种特殊形式的光票信用证。

根据美国联邦监理官的解释:“备用信用证是代表开证人对受益人承担一项义务的凭证。在此凭证中,开证银行承诺偿还开证人的借款,或当开证人未能履行合同时,保证为其支付。”

备用信用证关于付款的规定,通常有出下三种形式。

第一种:只要受益人提出的声明中指出申请人没有履约,就可以得到款项。

第二种:受益人提供的声明,必须由议付银行(或出口地的银行)加以证实。

第三种:受益人提供的声明,必须由申请人和受益人共同签署。

备用信用证和商业信用证两者之间有相同之处,但又有各自的特点。

(1)都是银行信用;

(2)付款银行都处于第一性付款人地位;

(3)都受国际商会制定的《跟单信用证统一惯例(1993年修订本)》第600号出版物约束。符合信用证规定的凭证(单据)付款,即跟单的。

1.客户信用

2.贸易术语

3.出口商的经营意图

4.运输单证

5.成交数量及金额

以上几个因素,应综合分析,考虑各方面情况,不要单独考虑某一个因素。

(1)汇付与信用证相结合

这是指一笔交易的货款,部分用信用证方式支付,余额用汇付方式结算。

(2)托收与信用证相结合

这是指一笔交易的货款部分用信用证方式支付,余额用托收方式结算。

(3)托收与备用信用证相结合

在进出口货物业务中,如单独使用托收,对出口人会有一定风险。如能加上信用证结合使用,则会将风险降低到最低程度。

(4)汇付与银行保函或信用证结合

汇付与银行保函或信用证结合使用的形式常用于成套设备、大型机械和大型交通运输工具(飞机、船舶等)等货款的结算。

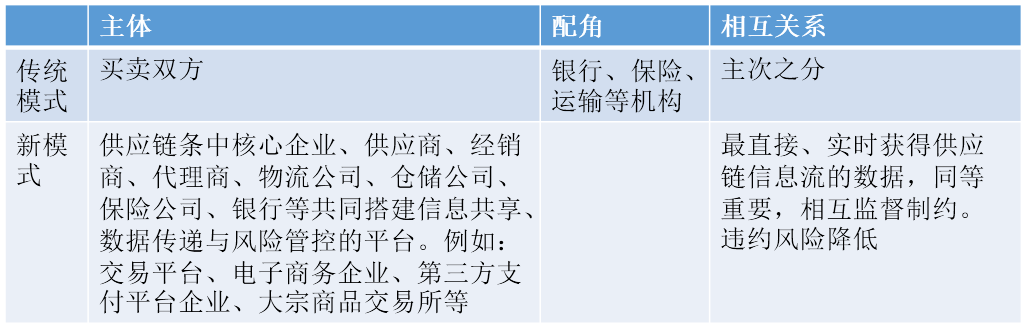

(1)交易对手趋向模糊。

买方-银行-卖方

买方-中介平台-卖方

(2)信息不对称缓解。

(3)参与主体多元化。

金融服务规模化

客户维护集群化

风险管理信息化

产品创新技术化

请设计一款贸易结算 或贸易融资产品