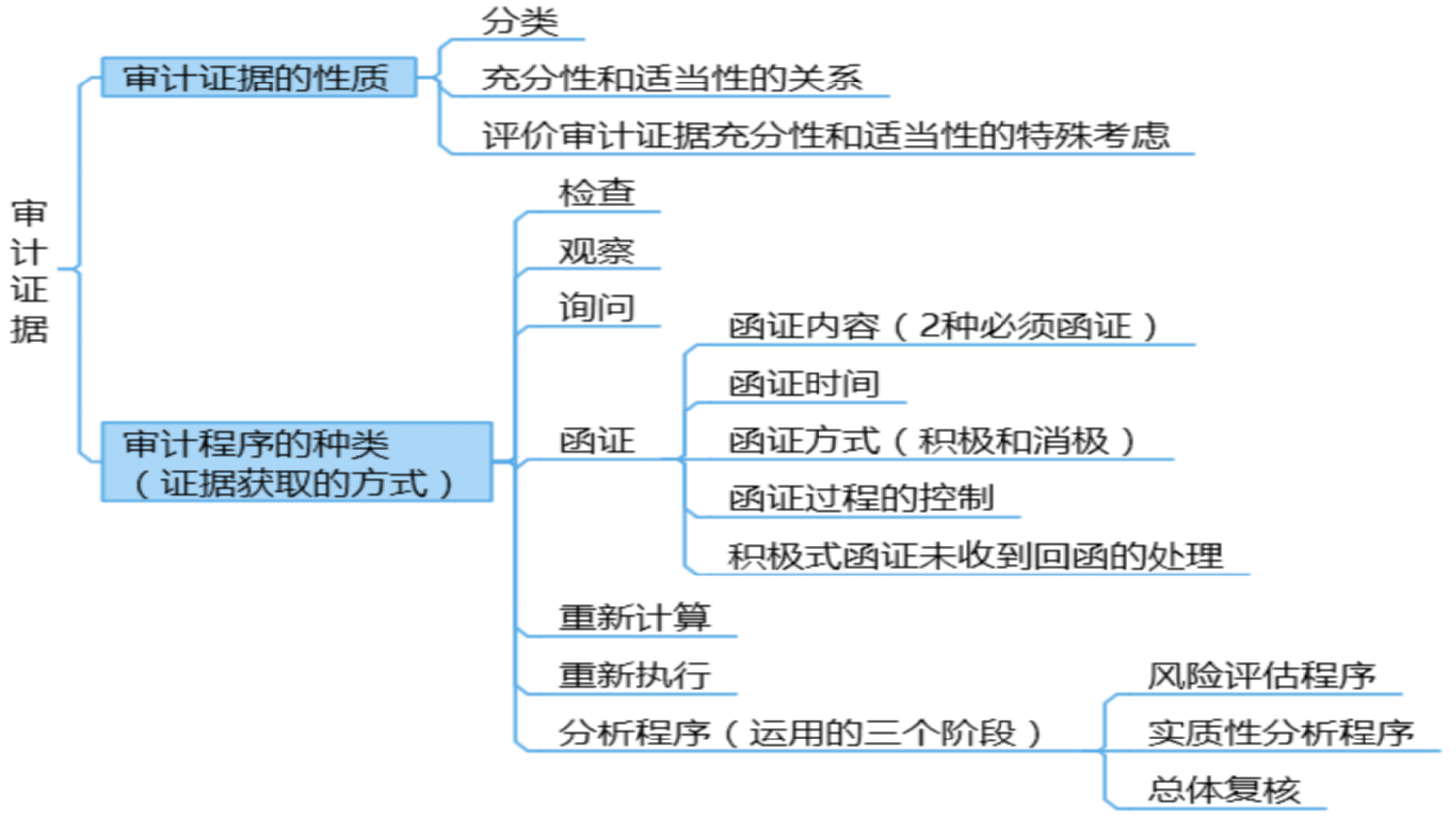

第一节 审计证据的性质

一、审计证据的含义

指为得出审计结论、形成审计意见而使用的所有信息,包括两类,缺一不可 |

类型 | 内容 |

会计信息 | a)账簿、凭证(记账凭证和原始凭证)、报表、其他调整 b)纸质、电子数据表 c)内部生成、外部收到 |

其他的信息 | 会计记录以外的信息,如被审计单位会议记录、内部控制手册、询证函回函、分析师的报告、与竞争者的比较数据;也包括注册会计师获取或编制的分析表等 |

二、审计证据的性质

1.充分性

(1)含义:对审计证据数量的衡量,与注册会计师确定的样本量有关。

(2)影响因素:【单选题高频考点】

因素 | 关系 |

重大错报风险评估结果 | 评估的被审计单位的重大错报风险越高,所需审计证据的数量越多 |

审计证据质量 | a)质量越高,可能需要的数量越少 |

b)质量存在缺陷,可能无法通过获取更多的审计证据予以弥补 |

【单项选择题】在确定审计证据的数量时,下列表述中错误的是( )。

A.错报风险越大,需要的审计证据可能越多

B.审计证据质量越高,需要的审计证据可能越少

C.审计证据的质量存在缺陷,可能无法通过获取更多的审计证据予以弥补

D.通过调高重要性水平,可以降低所需获取的审计证据的数量

[答案]D

[点评]前三项是比较经典的结论,同学们在理解的基础上不难做出判断;选项D看似考查审计证据,其实本质上是考查对重要性的理解,注册会计师不能人为调整重要性水平,从而减少必要的审计程序及审计证据的数量,这是高频考点。

【单项选择题】下列关于审计证据充分性的说法中,错误的是( )。

A.审计证据的充分性是对审计证据数量的衡量,主要与确定的样本量有关

B.获取更多的审计证据可以弥补这些审计证据质量上的缺陷

C.注册会计师需获取审计证据的数量受其对重大错报风险评估的影响

D.需要获取的审计证据的数量受审计证据质量的影响

[答案]B

[点评]同学们容易混淆审计证据数量与质量的关系,再次总结两个重要观点,首先,质量越高,数量可能越少;其次,质量缺陷,数量不能弥补。

【单项选择题】下列有关审计证据充分性的说法中,错误的是( )。

A.初步评估的控制风险越低,需要通过控制测试获取的审计证据可能越少

B.计划从实质性程序中获取的保证程度越高,需要的审计证据可能越多

C.评估的重大错报风险越高,需要的审计证据可能越多

D.审计证据质量越高,需要的审计证据可能越少

[答案]A

[点评]选项A需要结合第8章的知识,在这里,同学们先重点理解其他3个选项。针对选项A,评估的控制风险越低,说明控制运行越有效,越需要做控制测试,通过实施控制测试获取的审计证据可能越多。

2.适当性

(1)含义:是对审计证据质量的衡量,只有相关且可靠的审计证据才是高质量的。

(2)相关性:指用作审计证据的信息与审计程序的目的、认定的逻辑联系。

影响因素 |

a)测试方向【简答题/综合题必考点】 |

逆查 | 由账到证→高估→存在或发生认定 |

顺查 | 由证到账→低估→完整性认定 |

b)审计程序 【单选题考点】 | 特定程序可能只与某些认定相关,而与其他认定无关 |

某一认定的审计证据,不能替代与其他认定相关的审计证据 |

不同来源或不同性质的审计证据可能与同一认定相关 |

【单项选择题】注册会计师在对预计负债完整性认定进行审计时,下列审计程序中通常不能提供相关审计证据的是( )。

A.分析律师费用的异常变动

B.检查董事会会议纪要

C.向往来银行进行询证

D.从预计负债明细账追查至记账凭证

[答案]D

[点评]所谓相关性,比较有难度的考题通常与认定相联系,而在认定中,高估(存在认定/发生认定)与低估(完整性认定)是最可能容易要求同学们辨析的。针对本题的前3个选项,均能从不同角度提供被审计单位是否漏记预计负债的相关证据;而针对选项D,其抽查的起点为预计负债明细账,是无法检查出任何漏记的情况的。

【单项选择题】在确定审计证据的相关性时,下列表述中错误的是( )。

A.特定的审计程序可能只为某些认定提供相关的审计证据,而与其他认定无关

B.只与特定认定相关的审计证据并不能替代与其他认定相关的审计证据

C.针对某项认定从不同来源获取的审计证据存在矛盾,表明审计证据不存在说服力

D.针对同一项认定可以从不同来源获取审计证据或获取不同性质的审计证据

[答案]C

[点评]选项C中,注册会计师从不同来源获取的审计证据或获取的不同性质的审计证据不一致,表明某项审计证据可能不可靠,注册会计师应当追加必要的审计程序,不能直接认为审计证据不存在说服力。

二、审计证据的性质

2.适当性

(3)可靠性:指证据的可信程度。

判断可靠性高低的解题方法: |

a)亲自获取>被审计单位提供 |

【案例1】 注册会计师亲自检查存货>被审计单位提供盘点表 |

b)来自外部独立渠道>其他渠道(被审计单位内部) |

【案例2-1】 寄送至事务所的函证回函>被审计单位转交的函证回函 【案例2-2】 外部律师的判断>被审计单位法务部员工的判断 |

判断可靠性高低的解题方法: |

c)内控有效>内控薄弱 |

d)直接获取>间接获取或推论 |

【案例3-1】 观察内控运行>询问内控运行 【案例3-2】 积极式回函>消极式回函 |

判断可靠性高低的解题方法: |

e)文件记录(纸质/电子介质)>口头形式 |

【案例4】 会议的书面记录>事后的口头表述 |

注意: 文件记录比口头答复可靠,但纸质版记录和电子版记录之间并没有必然的孰高孰低 |

判断可靠性高低的解题方法: |

f)原件>传真件或复印件 |

注意: 注册会计师可审查原件是否有被涂改或伪造的迹象,排除伪证,提高证据的可信赖程度;而传真件或复印件容易是伪造篡改或伪造的结果,可靠性较低 |

判断可靠性高低的解题方法: |

g)多部门流转>会计部门内部流转 |

【案例5-1】 员工奖金发放通知书>财务奖金计算表 【案例5-2】 原材料领料表>成本会计编制的成本计算表 |

【单项选择题】在确定审计证据的可靠性时,下列表述中错误的是( )。

A.以电子形式存在的审计证据比口头形式的审计证据更可靠

B.从复印件获取的审计证据比从传真件获取的审计证据更可靠

C.从外部独立来源获取的审计证据比从其他来源获取的审计证据更可靠

D.直接获取的审计证据比推论得出的审计证据更可靠

[答案]B

[点评]这是一类非常典型的考题,同学们要注意运用上面学习的七项解题方法,并且一定要做到字字斟酌。例如本题的选项B,从原件获取的审计证据比从传真件或复印件获取的审计证据更可靠,而不是从复印件获取的审计证据比从传真件获取的审计证据更可靠,这是“陷阱”,需要同学们扎扎实实的掌握。

三、评价充分性和适当性

1.考虑文件记录可靠性

(1)审计通常不涉及鉴定文件记录的真伪,注册会计师不是鉴定文件记录真伪的专家;

(2)但如在审计过程中识别出的情况可能表明文件记录是伪造的,注册会计师应作出进一步调查。

2.使用被审计单位生成信息时的考虑

评价此类信息的完整性和准确性。

3.证据相互矛盾时的考虑

(1)相互印证的审计证据具有更强的说服力;

(2)如从不同来源或不同性质的证据不一致,表明某项审计证据可能不可靠,应当追加必要的审计程序。

4.对获取证据的成本的考虑

(1)可以考虑取证成本与信息有用性之间的关系;

(2)但不应以取证的困难和成本为由减少不可替代的审计程序。

【单项选择题】下列有关审计证据的适当性的说法中,错误的是( )。

A.审计证据的适当性不受审计证据的充分性的影响

B.审计证据的适当性包括相关性和可靠性

C.审计证据的适当性影响审计证据的充分性

D.审计证据的适当性是对审计证据质量和数量的衡量

[答案]D

[点评]审计证据的充分性是对审计证据数量的衡量,审计证据的适当性是对审计证据质量的衡量,选项D错误。

【单项选择题】下列有关审计证据可靠性的说法中,正确的是( )。

A.可靠的审计证据是高质量的审计证据

B.审计证据的充分性影响审计证据的可靠性

C.内部控制薄弱时内部生成的审计证据是不可靠的

D.从独立的外部来源获得的审计证据可能是不可靠的

[答案]D

[点评]选项A中,相关性和可靠性是审计证据适当性的核心内容,只有相关且可靠的审计证据才是高质量的;选项B中,审计证据的可靠性受其来源和性质的影响,并取决于获取审计证据的具体环境,不受充分性的影响;选项C中,内部控制薄弱时生成的审计证据可能是可靠的。

【单项选择题】下列有关审计证据的说法中,错误的是( )。

A.从外部独立来源获取的审计证据比从其他来源获取的审计证据更可靠

B.口头证据与书面证据矛盾时,注册会计师应当采用书面证据

C.审计证据相关性可能受测试方向的影响

D.相关性和可靠性是审计证据适当性的核心

[答案]B

[点评]选项B中,口头证据与书面证据矛盾时,表明从不同来源或不同性质的证据不一致,表明某项审计证据可能不可靠,应当追加必要的审计程序,而不能直接决定采取书面证据,这是高频考点,也是易错点;选项C同学们要结合高估、低估进行重点理解,是每年的必考点。

【单项选择题】下列有关审计证据的说法中,正确的是( )。

A.外部证据与内部证据矛盾时,注册会计师应当采用外部证据

B.审计证据不包括会计师事务所接受与保持客户或业务时实施质量控制程序获取的信息

C.职业怀疑要求注册会计师质疑获取的审计证据并鉴别其真伪

D.注册会计师可以考虑获取审计证据的成本与所获取信息的有用性之间的关系

[答案]D

[点评]选项A中,外部证据与内部证据矛盾时,表明从不同来源或不同性质的证据不一致,表明某项审计证据可能不可靠,应当追加必要的审计程序,而不能直接决定采取外部证据;选项B中,审计证据包括会计师事务所接受与保持客户或业务时实施质量控制程序获取的信息;选项C中,注册会计师不是鉴别真伪的专家,通常不涉及鉴定文件记录的真伪。

【单项选择题】下列有关审计证据质量的说法中,错误的是( )。

A.审计证据的适当性是对审计证据质量的衡量

B.审计证据的质量与审计证据的相关性和可靠性有关

C.注册会计师可以通过获取更多的审计证据弥补审计证据质量的缺陷

D.在既定的重大错报风险水平下,需要获取的审计证据的数量受审计证据质量的影响

[答案]C

[点评]尽管审计证据的充分性和适当性相关,但如果审计证据的质量存在缺陷,那么注册会计师仅靠获取更多的审计证据可能无法弥补其质量上的缺陷。