一、我国公务员考核的认识误区

认为公务员的行为基本无法进行考核。

认为考核就是上级对下级的评估。

重过程不重结果。

将绩效管理等同于绩效考核,认为考核只是一年一度的填表而已。

二、目前我国公务员考核的主要问题

1.没有把考核当作一个管理系统来建设;

2.缺乏与组织目标的有效衔接;

3.考核主体不合理;

4.岗位职责不清晰,使考核没有标准和依据,出现“轮流坐庄”的问题;

5.考核频率设置不合理;

6.考核结果的平均主义;

7.考核结果不能与任免、晋升、培训、工资、奖金等挂钩,不能发挥考核的激励作用;

8.没有恰当的绩效反馈;

9.内部循环导致了服务意识低。

案例一:某市地税局的绩效考核创新

★明确单位绩效目标

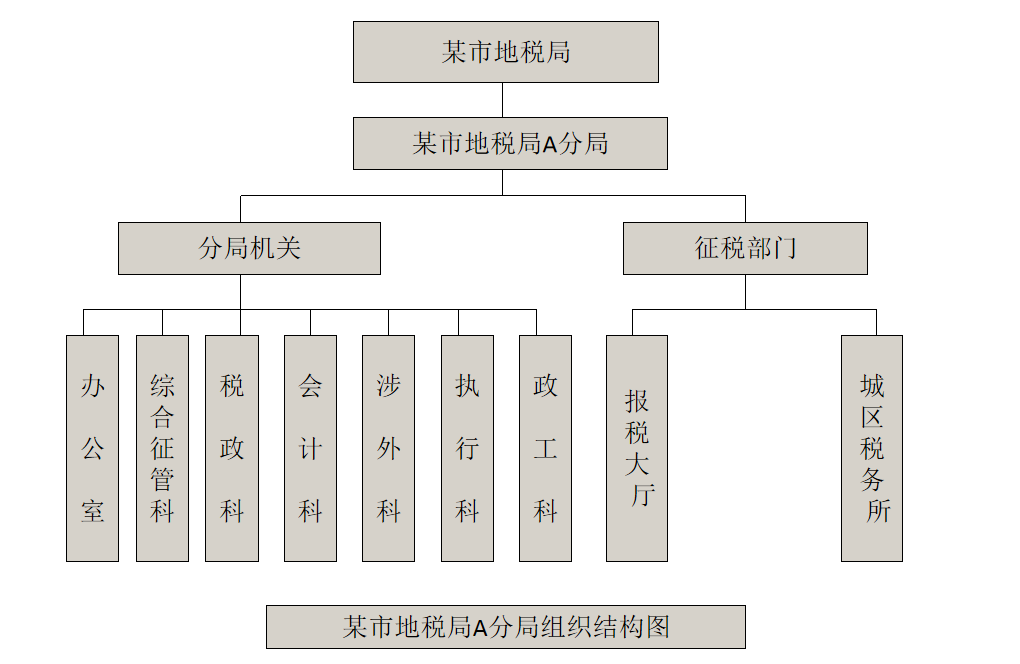

市地税局在今年年初为A分局下达了年度工作目标,主要内容有:A分局全年税收征缴计划完成35亿元,并要求A分局狠抓税收管理、纳税服务和队伍建设,提高地税局服务水平。

除了税收征缴有具体的量化指标以外,其他绩效目标都没有量化,这些绩效目标的具体包括以下几方面的内容:

1.加强税收日常管理,继续抓好清欠税工作,加强发票管理,搞好税政管理,加大涉外税收管理和反避税工作,加强个人所得税征管,抓好税控收款机和税控计价器试点和推广,做好税源调查,加强对重点行业检查,重点检查饮食、娱乐行业,进一步完善多种申报方式,重点完善和推广电子报税系统。

2.大力推进税收管理理念的创新,促进和深化税收征管体制改革。通过建立和完善以纳税服务为导向的征收征管机制,推动地税部门从管理型向服务型转变,为各类企业特别是大型企业和民营企业,创造良好的营商环境,促进经济的健康发展:一是用好用足各项税收优惠政策,积极扶持大型企业和民营企业发展;二是选派部分科、处级干部对纳税大户和那些包括民营企业在内的重点扶持企业挂点,提供纳税辅导和相关服务;三是继续完善对重点企业的约谈制度;四是要完善纳税人重大事项报告和跟踪服务制度。

3.加强税务人力资源管理、培训工作,进一步加强党风廉政建设和机关作风建设,牢固树立服务意识,继续完善办税大厅各项软硬件服务设施,落实好各项服务制度,抓好税收宣传、税务咨询、纳税辅导等各项工作,为纳税人提供优质高效服务。

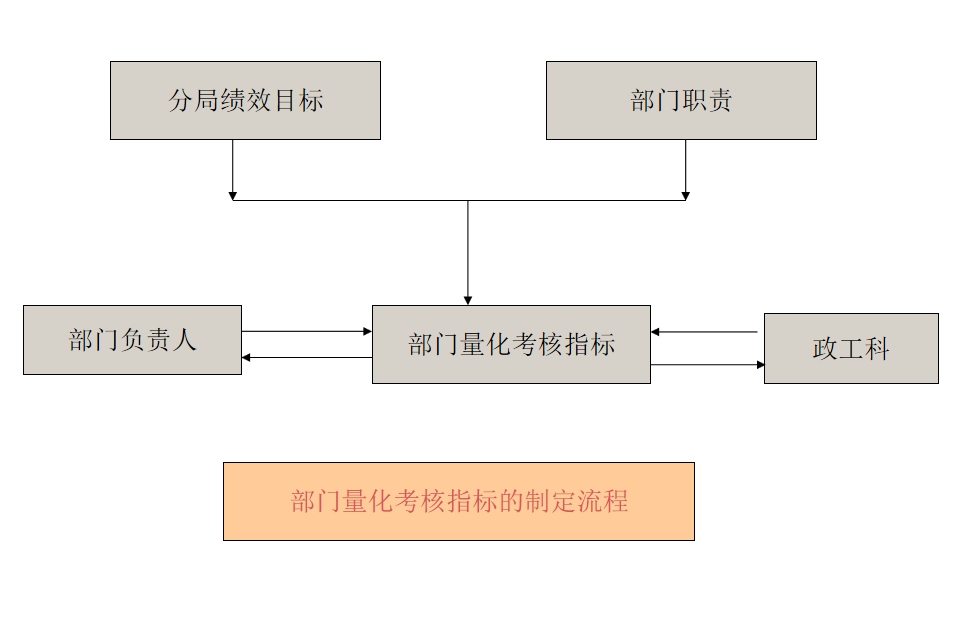

★确定部门量化考核指标和标准

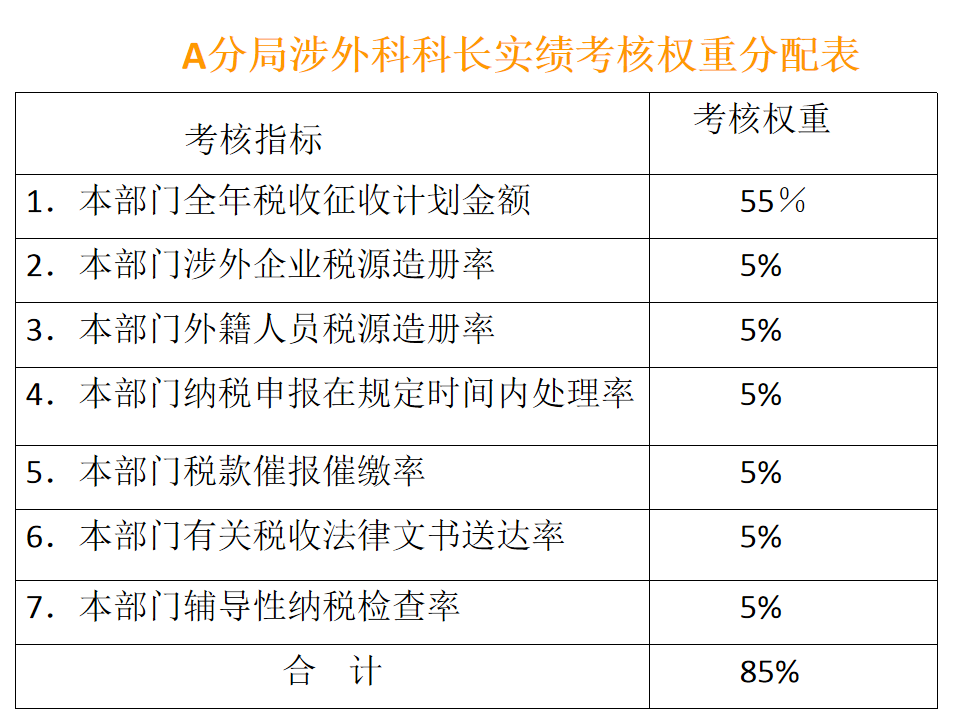

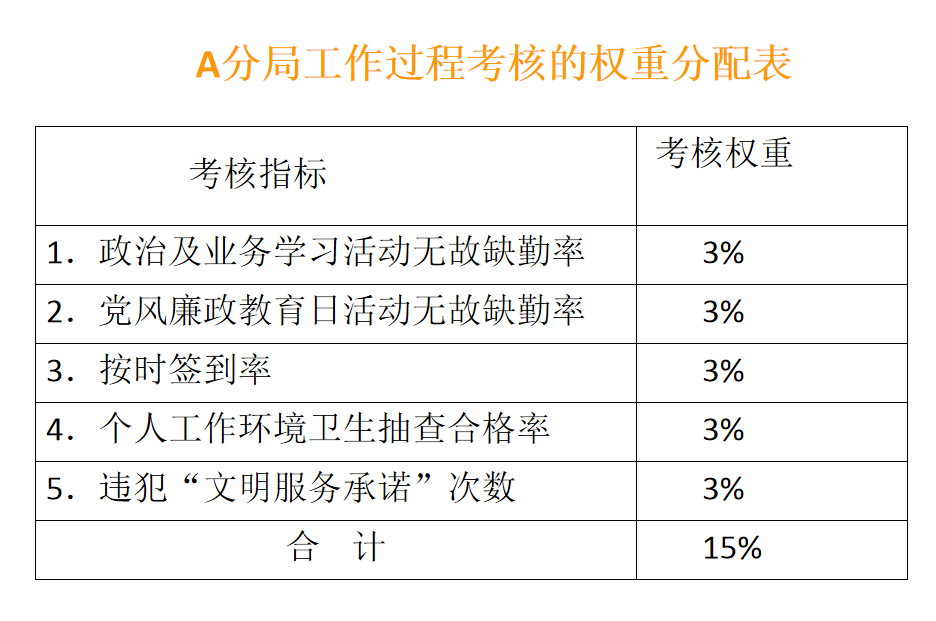

在明确单位绩效目标之后,需要将单位绩效根据每个部门的职责分解为部门绩效目标,并将这些目标量化形成部门量化考核标准。在目标的分解过程中,政工科要与各部门负责人充分沟通,充分听取他们的意见,尽量使分解的量化考核标准能够反映部门工作的真实情况,并且要切实可行。确定后的部门量化考核标准除相关部门负责人掌握以外,还要在政工科备案。

案例二:

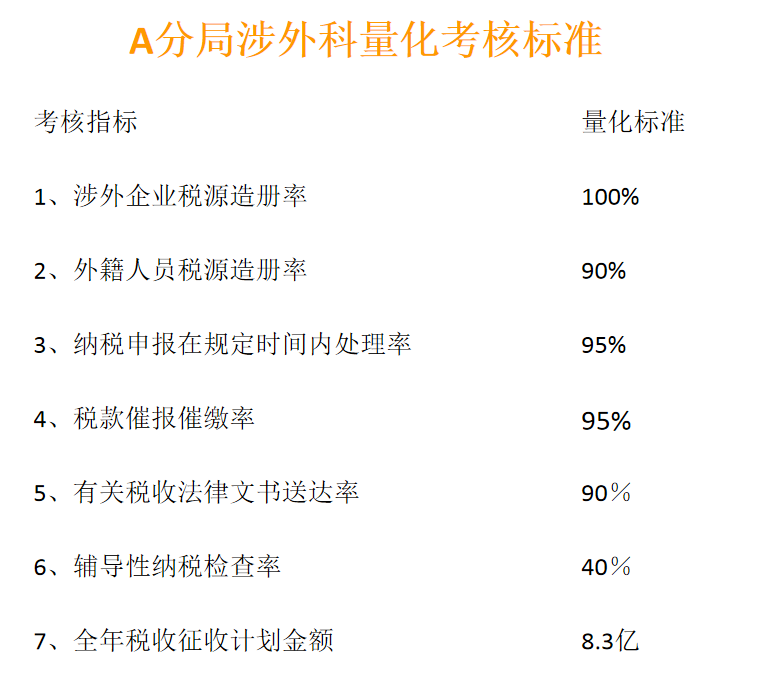

A分局机关有7个科室,以涉外科为例,对该部门的考核指标进行量化设计如下:

(1)负责管辖涉外企业及外籍人员的税收征管工作;

(2)负责受理纳税申报;

(3)负责税款催报催缴;

(4)负责涉外税收法律文书的送达;

(5)负责辅导性纳税检查;

(6)负责税收征收计划的完成。