经济业务与会计凭证

上一节

下一节

一、经济业务—会计循环的第一个环节

◆ 能够引起会计要素增减变化,进而可以确认和计量的经济活动。

◆ 也称交易或事项:交易指企业与外部主体的价值交换行为;事项指企业内部有关部门之间发生的价值转移行为。

二、会计凭证—会计循环的前二个环节

(一)会计凭证的基本概念

● 用来记录经济业务、明确经济责任,并作为登记账簿依据的书面证明文件,是重要的会计资料。

● 包括原始凭证和记账凭证两类。

(二)原始凭证

1.原始凭证的概念

● 经济业务发生时取得或填制的会计凭证。

● 证明经济业务的发生和完成情况。

● 作为记账原始依据的会计凭证。

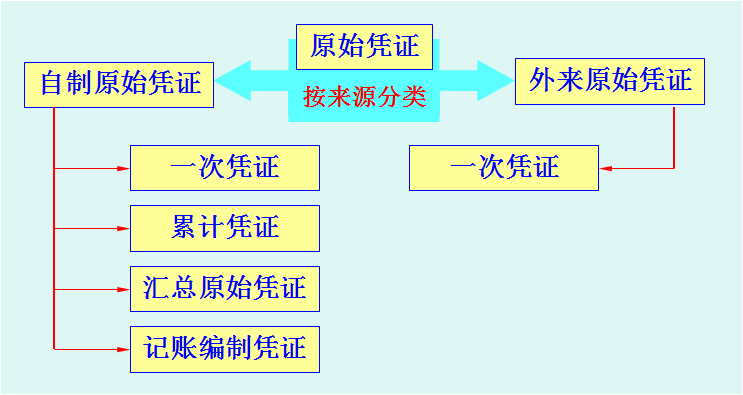

2.原始凭证的种类

按取得来源分为自制和外来两类。具体种类见图。

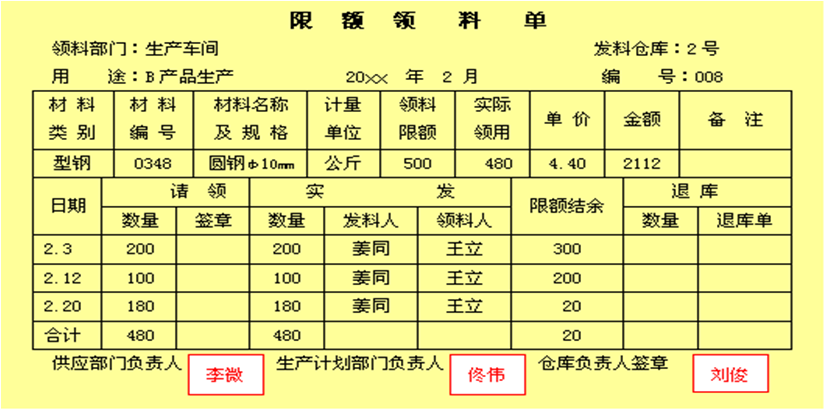

● 一次凭证

▲ 只记载一项业务或同时记载若干项同类性质经济业务;

▲ 一次性填写完成。

● 累计凭证

▲ 在一定期间内多次记载同类业务内容;

▲ 填制手续随经济业务的发生分次完成。

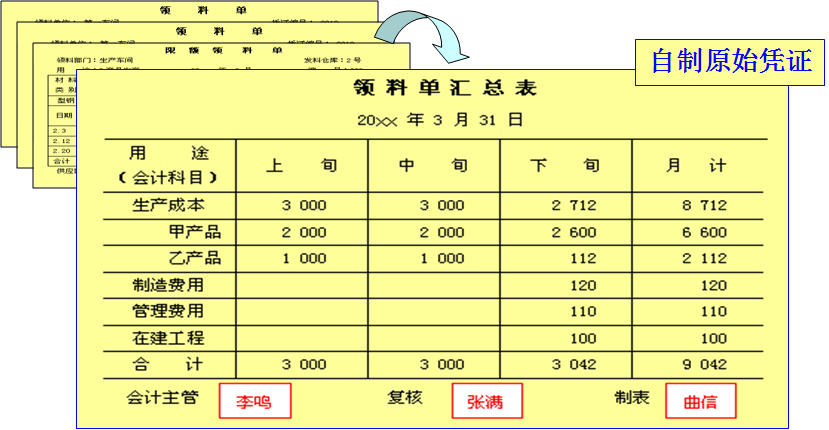

● 汇总原始凭证(原始凭证汇总表)

▲ 根据若干同类经济业务的原始凭证定期加以汇总重新编制的凭证。

外来原始凭证一般均属于一次凭证。

3.原始凭证的填制(或取得)要求

● 反映的业务内容真实可靠

● 内容完整、项目齐全,手续完备

● 简洁清楚,符合规范要求

● 填制及时并按规定程序传递

4.原始凭证的审核

★ 真实性的审核

★ 完整性的审核

★ 合法性的审核

(三)记账凭证

1.记账凭证的概念

● 根据原始凭证归类整理编制的凭证;

● 登记账簿的直接依据;

● 会计分录凭证(与原始凭证的区别)。

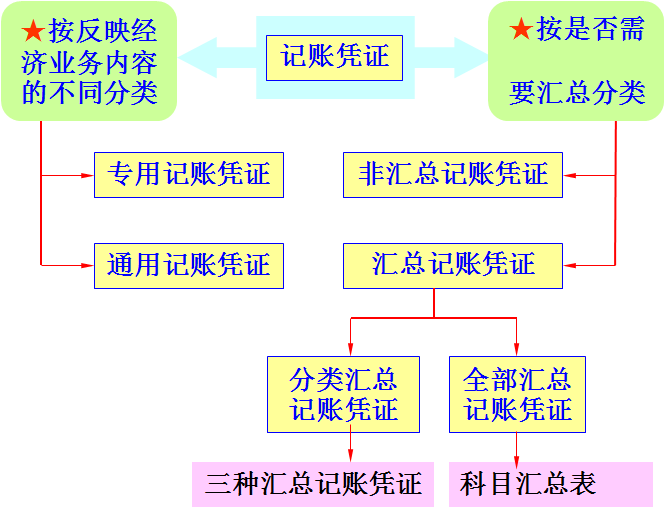

2.记账凭证的种类

3.记账凭证的填制要求

(1)必须根据审核无误的原始凭证填制(极个别业务除外,如更正错账业务)。

(2)必须根据不同类别业务的原始凭证分别填制专用记账凭证。

(3)对于货币资金(库存现金、银行存款)的内部划转业务,一般只编制付款凭证。目的:避免重复记账。