一、会计账簿的概念与种类

(一)概念

◆ 用以序时、分类记录经济业务的簿籍。

◆ 由具有专门格式的账页所组成。

◆ 是记录会计资料的主要载体之一。

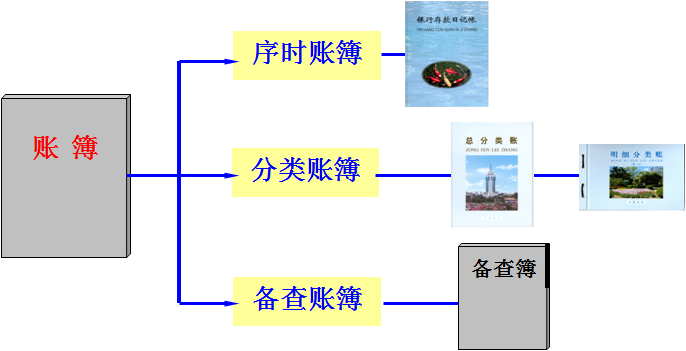

(二)会计账簿的种类

1.按会计账簿用途不同分类

1.序时账簿——也称日记账,按照经济业务发生的时间顺序逐日逐笔登记。

(1)特种日记账:专门用来对某一特定种类的经济业务逐日、逐笔登记的账簿。应用较广的是 “库存现金日记账”和“银行存款日记账”。

(2)普通日记账:用来对全部经济业务逐日、逐笔登记的账簿。这种日记账也叫“分录账”或“原始分类簿”。

2.分类账簿——是对全部经济业务按照总分类账户和明细账户进行分类登记的账簿。

3.备查账簿——也称辅助账簿。是对总账和明细账中未能记载或记载不全的的事项进行补充登记的账簿。与其他账户之间不存在严密的依存关系。如 “租入固定资产登记簿” 等。

(二)按会计账簿外表形式分类

1.订本式账簿

2.活页式账簿

3.卡片式账簿

二、账簿的格式与登记方法

(一)序时账簿的格式与登记方法

1.库存现金日记账的格式与登记方法

(1)格式:收、付(或借、贷)、余三栏式。

(2)登记方法:逐日逐笔登记。

2.银行存款日记账

(1) 格式:收、付(或借、贷)、余三栏式。

(2) 登记方法:逐日逐笔登记。

(二)总分类账簿的格式与登记方法

1. 格式:借、贷、余三栏式。

2. 登记方法:

◆ 逐笔登记。根据记账凭证逐笔登记。

◆ 汇总登记。对记账凭证进行汇总后,根据汇总的数字登记。

(三)明细分类账簿的格式与登记方法

1.三栏式明细分类账(同总分类账)

(1)格式:借、贷、余三栏式。

(2)登记方法:逐笔登记。

(3)适用范围:债权债务结算等业务。

(4)特点:只提供货币量信息。

2.数量金额式明细分类账

(1)格式:借、贷、余三栏中分设数量、金额等栏。

(2)登记方法:逐笔登记。

(3)适用范围:实物资产增减变动业务。

(4)特点:提供货币量信息和实物量信息。

3. 多栏式明细分类账

(1)格式:按借方、贷方或借贷双方分别设置专栏。

(2)登记方法:逐笔登记。

(3)适用范围:成本费用和收入等业务。

(4)特点:只提供货币量信息;减少数用红字登记。

(四)备查账簿的格式与登记方法

1.格式:不固定。

2.登记方法:根据备忘事项逐笔登记。

3.适用范围:租入设备、物资;应收、应付账款和担保、抵押品等事项。

4.特点:不是根据会计科目设置,不采用复式记账法登记,与其他账簿之间也不存在严密的依存和勾稽关系。

四、会计账簿的登记规则

根据《会计法》第十五条规定:会计账簿登记,必须以经过审核的会计凭证为依据,并符合有关法律、性质法规和国家统一的会计制度的规定。