学习目标

◆ 库存现金的核算

◆ 银行存款的核算

★ 货币资金是指停留在货币形态,可以随时作为购买手段和支付手段的资金。

一、库存现金的核算

(一)现金的概念

▲ 狭义的现金是指存放于企业财会部门,由出纳人员经管的纸币、硬币等,即库存现金;

▲ 广义的现金除库存现金外,还包括银行存款和其他货币资金等。

(二)库存现金管理的有关规定

◆ 库存现金收入与支出的范围

执行《现金管理暂行条例》等有关规定。超过该规定范围的应通过银行办理结算。

◆ 企业库存现金限额的确定

企业提出计划,经开户银行审批核定。一般为企业3天的现金用量。

◆ 库存现金收支的日常管理

● 当日收入的现金应及时送存银行。

● 不得坐支现金(即不得以收抵支)。

● 使用大额现金需报经开户行审批。

● 建立健全现金账目(日记账、总账),并保证账实相符。

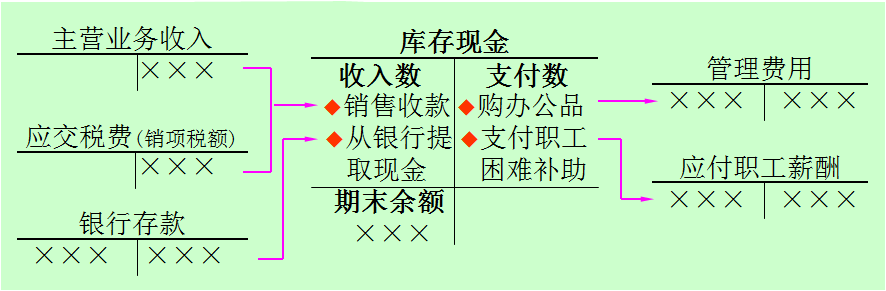

(三)日常库存现金收支的核算

1.账户设置

2.核算举例:

【例4-1】新世纪股份有限公司销售产品5件,每件单价3 500元,增值税销项税额2 975元,收到现金。

借:库存现金 20 475

贷:主营业务收入 17 500

应交税费—应交增值税(进项税额) 2 975

【例4-2】从银行提取现金7 500元。

借:库存现金 7 500

贷:银行存款 7 500

【例4-3】用库存现金7 500元发放职工困难补助。

借:应付职工薪酬—职工福利 7 500

贷:库存现金 7 500

【例4-4】用库存现金3 500元购买行政管理部门用的办公用品。

借:管理费用 3 500

贷:库存现金 3 500

【例4-5】用库存现金1 750元支付职工报销的市内交通费。

借:管理费用 1 750

贷:库存现金 1 750

二、银行存款的核算

(一)银行存款核算的相关问题

1.银行存款的概念

银行存款是企业存入本地银行和其他金融机构的各种款项。

▲ 狭义的银行存款仅指存入银行结算户的款项。

▲ 广义的银行存款包括银行结算户存款、其他货币资金和专项存款等一切存入银行及其他金融机构的款项。

2.企业在银行的开户: 根据《银行账户管理办法》等开立。

3.银行结算方式

(1)银行汇票结算方式

(2)银行本票结算方式

(3)商业汇票结算方式

(4)支票结算等

(5)汇兑结算方式

(6)委托收款结算方式

(7)托收承付结算方式等

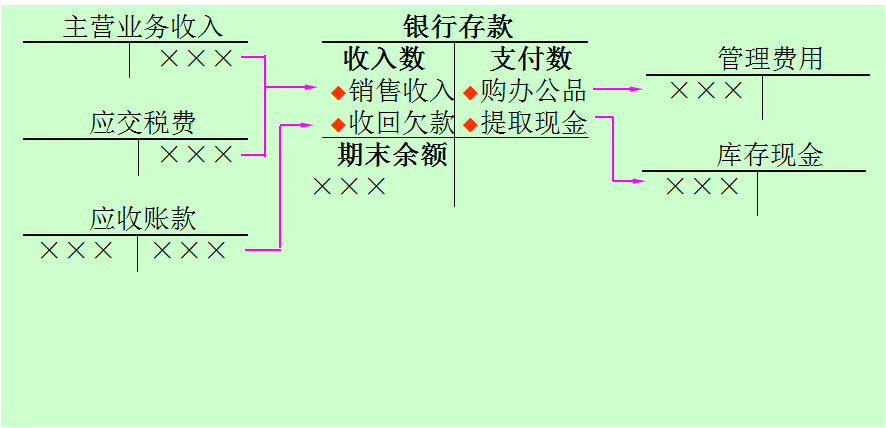

(二)银行存款收付业务的核算

1.账户设置

2.核算举例

【例4-9】收到(回)购货单位前欠货款

1 050 000元,存入银行。

借:银行存款 1 050 000

贷:应收账款 1 050 000

【例4-10】开出支票支付购买企业管理部门使用的办公用品款22 750元。

借:管理费用 22 750

贷:银行存款 22 750

(二)其他货币资金的内容

▲ 外埠存款

▲ 银行汇票存款

▲ 银行本票存款

▲ 存出投资款

▲ 信用证保证金存款

▲ 在途货币资金等

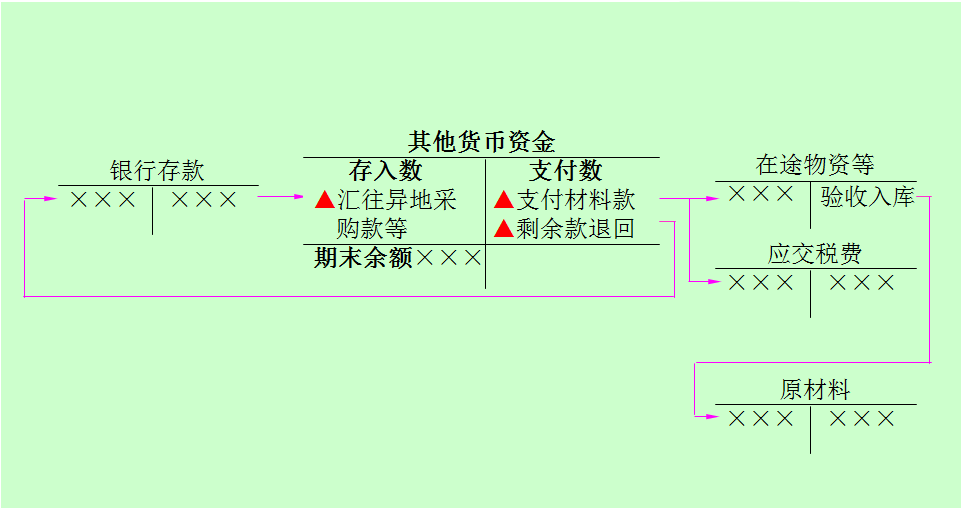

(三)账户设置

——以外埠(城市、城镇)采购业务为例

(四)核算举例

【例4-12(1)】公司委托当地开户银行汇款750 000元给采购地银行开立采购专户。

借:其他货币资金—外埠存款 750 000

贷:银行存款 750 000

【例4-12(2)】采购员交来购货发票,注明价款420 000元,增值税71 400元。

借:在途物资 420 000

应交税费—应交增值税 71 400

贷:其他货币资金—外埠存款 491 400

【例4-12(3)】对购入材料办理验收入库手续。

借:原材料 420 000

贷:在途物资 420 000

【例4-12(4)】采购业务结束,将剩余的外埠存款258 600元转回本地银行。

借:银行存款 258 600

贷:其他货币资金—外埠存款 258 600

【例4-13(1)】将银行存款800 000元划入某证券公司准备进行短期股票投资。

借:其他货币资金

—存出投资款 800 000

贷:银行存款 800 000

【例4-13(2)】购买股票650 000元,并已成交。

借:交易性金融资产

—某公司股票(成本) 650 000

贷:其他货币资金

—存出投资款 650 000