应收项目是企业在日常经营过程中产生的各种债权(资产)。包括应收款项和预付账款等。

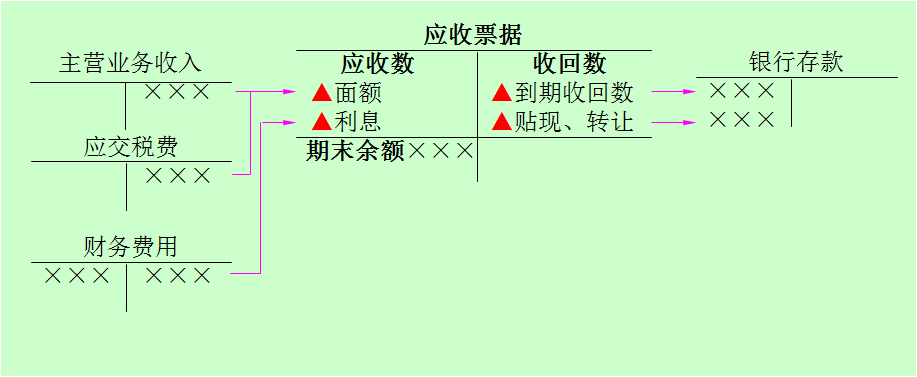

◆ 应收票据

◆ 应收账款

◆ 预付账款

◆ 其他应收款

一、应收票据的核算

(一)应收票据(商业汇票)的概念

◆ 应收票据是指企业因向客户提供商品或劳务而收到的由客户签发在短期内某一确定日期支付一定金额的书面承诺,是持票企业拥有的债权。

(二)应收票据的分类

1.按承兑人分为:银行承兑和企业承兑 (银行承兑汇票、商业承兑汇票)两种。

2.按是否带息分为:带息和不带息两种。

(三)应收票据的特点

1.具有较强的法律约束力(承兑方到期一般应无条件付款)。

2.具有预期的经济利益(票面值、利息)。

3.具有更高的流动性(可以在汇票到期前向银行贴现或背书转让)。

(四)应收票据入账价值的确定(计量)

会计上的两种确认方法:

1.不带息票据:按照票据的面额确认。见。

2.带息票据:(1)收到时,按照票据的面额确认;(2)在持有票据的会计期末按应收票据的面额和规定的利率计算应收利息,相应地增加应收票据的账面余额。

(五)应收票据的账务处理

1.账户设置

2.核算举例

(1)不带息票据的核算

【例4-14】公司销售产品一批,价款 1 750 000元,增值税297 500元。收到一张对方已承兑的商业汇票(不带息)。

借:应收票据 2 047 500

贷:主营业务收入 1 750 000

应交税费—应交增值税 297 500

【例4-15】上述汇票到期,公司按期收回款项,存入银行。

借:银行存款 2 047 500

贷:应收票据 2 047 500

二、应收账款的核算

(一)应收账款的概念

企业因销售商品和提供劳务(企业的主营业务)而应向购货(或接受劳务)单位收取的款项。

(二)应收账款的确认

1.应收账款范围的确认

● 包括销售商品、提供劳务等应收取的价款、增值税税款和代垫的运杂费。

2.应收账款入账时间的确认

● 应结合确认收入实现的时间进行确认。即哪个会计期间实现,就确认为哪个期间的收入,并确认应收账款。(结合权责发生制确认收入的做法加以理解!)

(三)应收账款入账价值的确定(计量)

1.基本确定方法

◆ 按照交易日的实际发生额确定(含价款、增值税税款和代垫的运费)。

【例4-17】公司赊销商品一批,售价350 000元,增值税59 500元,应收账款总价为:

借:应收账款 409 500

贷:主营业务收入 350 000

应交税费—应交增值税(销项税额) 59 500

【例4-18】承上例,经过双方商定,上述应收账款改用商业汇票结算,公司已收到商业汇票。其会计分录为:

借:应收票据 409 500

贷:应收账款 409 500

(五)坏账损失的核算

1.坏账损失的概念

企业无法收回的应收账款(坏账)给企业造成的损失。

2.处理方法

(1)直接转销法

将实际发生的坏账损失直接计入坏账期间“资产减值损失”(费用) 的一种做法。

优点:账务处理方法简单。

缺点:会造成坏账期间费用剧增,降低当期利润水平,也不符合权责发生制基础确认收入与费用的标准要求。

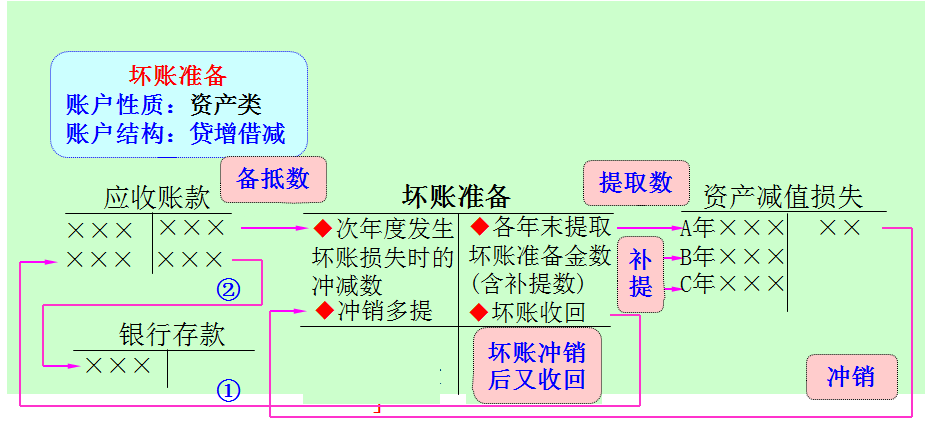

(2)备抵法

根据会计信息质量要求的谨慎性要求,备抵法是按期估计坏账损失,计入期间费用,同时建立坏账准备金,待实际发生坏账时,冲销已经提取的坏账准备金。(结合下页账户设置理解)

优点:符合权责发生制基础和谨慎性要求,能够保持各期成本费用和利润水平的稳定性,并可降低由于坏账损失给企业带来的风险。

直接转销法下坏账损失的账务处理

(1)账户设置

(3)核算举例

【例4-20(1)】新世纪股份公司2×11年末时计提坏账准备金为35 000元。

借:资产减值损失 35 000

贷:坏账准备 35 000

3.备抵法下坏账损失的账务处理

(1)账户设置