学习目标

◆ 存货的概念及特点

◆ 存货的确认条件种类

◆ 存货中原材料按实际成本计价的核算

存货概述

一、存货的概念及其确认

(一)存货的概念

企业在日常经营过程中持有的以下资产:

◆ 以备耗用的材料或物料;

◆ 处在生产过程的在产品;

◆ 以备出售的产成品或商品。

(二)存货的特点

1.是企业的有形资产,具有物质实体。

2.变现能力较强。一般能够在一年内转化为货币资金或其他资产。

3.销售(变现)时所能取得的现金数额带有不确定性,因而应在会计期末计算并确认资产减值损失(跌价准备)。

4.企业持有存货的目的在于准备在正常经营过程中予以出售(如商品等),或者将在生产或提供劳务过程中耗用,制成产成品后再予以出售。

(三)存货的确认条件(会计确认)

存货的确认除了要符合存货定义外,还应同时满足以下两个条件:

1.与该存货有关的经济利益很可能流入企业。

2.该存货的成本能够可靠地计量。

(四)存货的种类

● 原材料:构成产品实体的原料及主要材料等。

● 在产品:处于生产过程中的未完工产品。

● 自制半成品:验收入库的半产品。

● 产成品:验收入库的完工产品。

● 外购商品:购入的准备对外销售的商品。

● 包装物:用于包装产品的各种物品,如包装箱等。

● 低值易耗品:不能作为固定资产核算的各种用具物品,如生产工具、劳保用品等。

● 委托代销商品:委托其他企业代销的商品。

二、存货入账价值的确定(会计计量)

(一)基本确定方法

★ 一般按存货取得时的实际成本计价。

(二)不同来源存货的成本构成内容

1.购入的存货(如材料)

(1)买价。

(2)采购费用。

2.自制的存货(如在产品、产成品)

(1)直接材料;

(2)直接人工;

(3)制造费用。

3.委托加工的存货

(1)加工消耗的材料费;

(2)加工费;

(3)往返运费;

(4)应负担的税费。

4.投资者投入的存货

按投资各方协议确定的价值入账,但合同或协议约定价值不公允的除外。

5.盘盈的存货

按其同类或类似存货的市场价格(重置成本)入账。

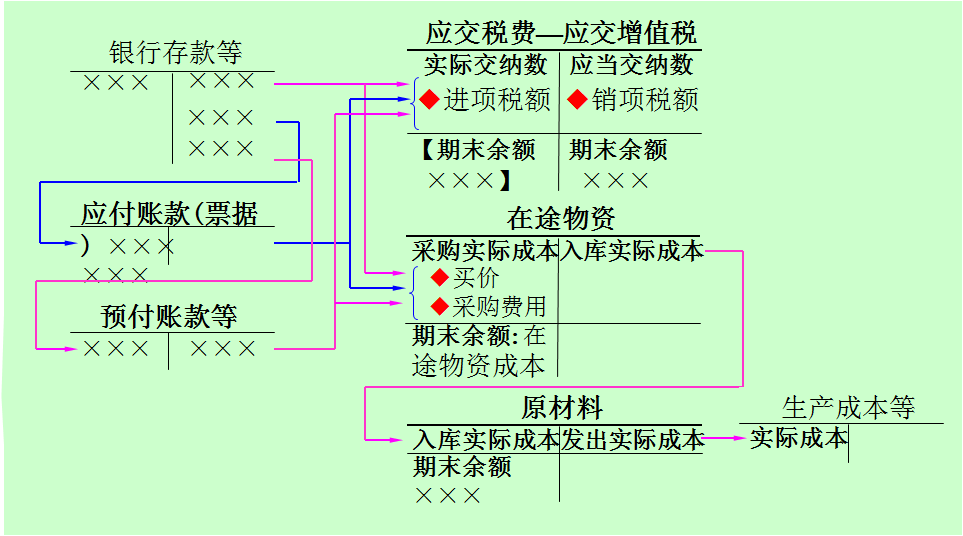

三、原材料按实际成本核算的会计处理

★ 实际成本(历史成本):购入材料时所发生的实际支出。即,买价+采购费用。

1.原材料按实际成本核算的基本做法

★ 在材料入库(购入)和发出(领用出库)两个环节均按实际成本计价。

3.账户设置

4.核算举例

【例5-1】新世纪股份有限公司购入下列材料:甲材料135 000元;乙材料140 000元;丙材料80 000元,增值税税金 60 350元,全部款项通过银行付清,甲、乙、丙材料尚未验收入库。(材料和结算单据已到,货款已付)

借:在途物资—甲材料 135 000

—乙材料 140 000

—丙材料 80 000

应交税费—应交增值税 60 350

贷:银行存款 415 350

【例5-2(2)】三种材料验收入库。

借:原材料—甲材料 150 000

—乙材料 150 000

—丙材料 85 000

贷:在途物资—甲材料 150 000

—乙材料 150 000

—丙材料 85 000

【例5-3】企业购入丁材料7 000千克。价款为350 000元。增值税(进项税额)59 500元。对方代垫运费7 000元。货款尚未支付。(材料和结算单据已到,但货款未付)

借:在途物资—丁材料 357 000

应交税费—应交增值税 59 500

贷:应付账款—红星工厂 416 500

【例5-5(1)】企业购入A材料一批。价款500 000元,增值税(进项税额)85 000元。用商业汇票支付。对方代垫运费25 000元,用银行存款支付。但材料尚未到达。(材料未到,凭证已到,货款已付)

借:在途物资—戊材料 525 000

应交税费—应交增值税 85 000

贷:应付票据—某企业 585 000

银行存款 25 000

【例5-5(2)】购入A材料运达企业,办理验收入库手续。

借:原材料—A材料 525 000

贷:在途物资—A材料 525 000