第二节 存货购进的核算

——仅以材料采购业务为例

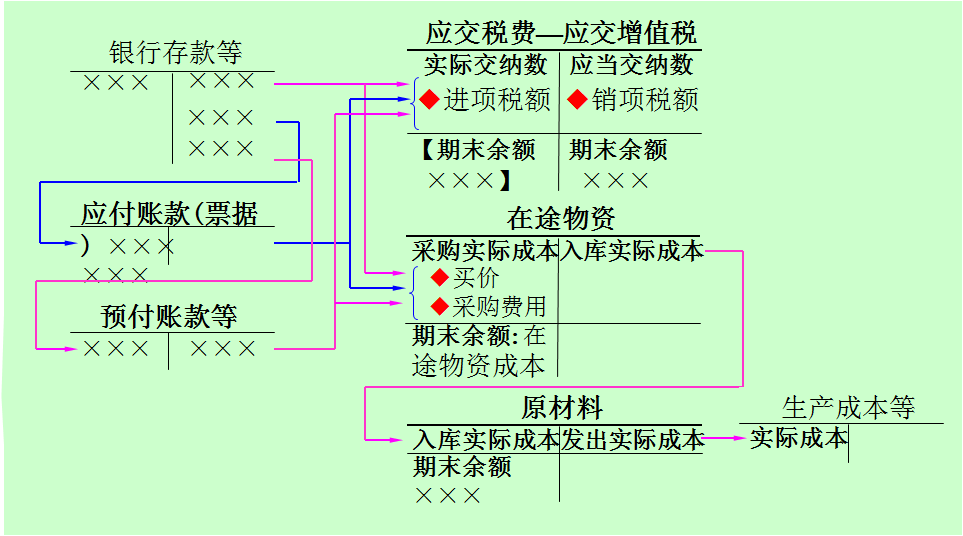

一、购入材料采购成本的确定(会计计量)

1.买价。购货发票上的货款金额 。

★但不包括发票上的增值税进项税额。

2.采购费用。如相关税费、保险费、运输费和装卸费等。

★与材料采购有关的税金有两种:已取得增值税专用发票的为价外税,不计入材料采购成本;其余税金(如进口关税等)为价内税,应计入材料采购成本。

★ 小额零星采购费(如市内运输费)不计入采购成本,可计入管理费用。

二、原材料按实际成本核算的会计处理

★ 实际成本(历史成本):购入材料时所发生的实际支出。即,买价+采购费用。

1.原材料按实际成本核算的基本做法

★ 在材料入库(购入)和发出(领用出库)两个环节均按实际成本计价。

3.账户设置

4.核算举例

【例5-1】新世纪股份有限公司购入下列材料:甲材料135 000元;乙材料140 000元;丙材料80 000元,增值税税金 60 350元,全部款项通过银行付清,甲、乙、丙材料尚未验收入库。(材料和结算单据已到,货款已付)

借:在途物资—甲材料 135 000

—乙材料 140 000

—丙材料 80 000

应交税费—应交增值税 60 350

贷:银行存款 415 350

【例5-2(2)】三种材料验收入库。

借:原材料—甲材料 150 000

—乙材料 150 000

—丙材料 85 000

贷:在途物资—甲材料 150 000

—乙材料 150 000

—丙材料 85 000

【例5-3】企业购入丁材料7 000千克。价款为350 000元。增值税(进项税额)59 500元。对方代垫运费7 000元。货款尚未支付。(材料和结算单据已到,但货款未付)

借:在途物资—丁材料 357 000

应交税费—应交增值税 59 500

贷:应付账款—红星工厂 416 500

【例5-5(1)】企业购入A材料一批。价款500 000元,增值税(进项税额)85 000元。用商业汇票支付。对方代垫运费25 000元,用银行存款支付。但材料尚未到达。(材料未到,凭证已到,货款已付)

借:在途物资—戊材料 525 000

应交税费—应交增值税 85 000

贷:应付票据—某企业 585 000

银行存款 25 000

【例5-5(2)】购入A材料运达企业,办理验收入库手续。

借:原材料—A材料 525 000

贷:在途物资—A材料 525 000