所有者权益概述

上一节

下一节

学习目标

◆ 所有者权益的定义

◆ 所有者权益与负债的区别

◆ 所有者权益的组成内容

◆ 实收资本的核算

◆ 资本公积的核算

◆ 留存收益的核算

一、所有者权益的定义与性质

(一)定义

所有者权益是指企业资产中扣除负债以后由所有者享有的剩余权益。

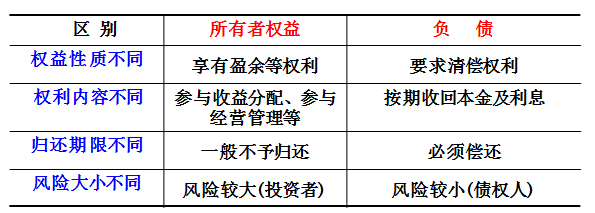

(二)所有者权益与负债的区别

二、所有者权益的内容和分类

(一)内容和分类

1.按形成来源分类:投入资本、留存收益等

2.按组成内容分类:实收资本、资本公积、盈余公积、未分配利润

(二)分类意义

1.能够清晰地反映企业所有者权益的结构

2.能够反映利润分配政策上的影响因素