实收资本(股本)

上一节

下一节

一、实收资本及其来源

(一) 实收资本和注册资本

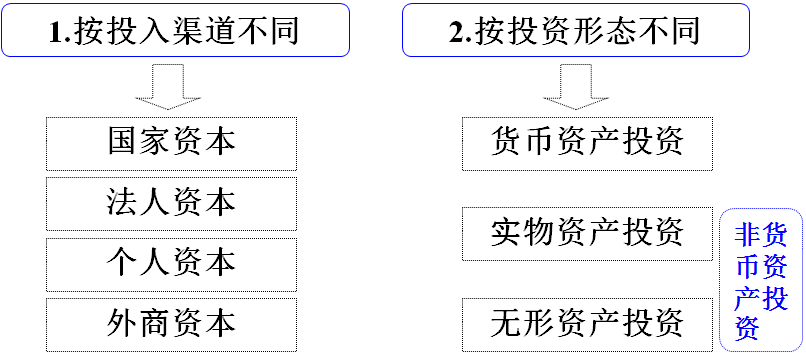

1. 实收资本:投资者实际投入企业经营活动的各种财产物资。投资人可以用货币资金、存货、固定资产和无形资产等对企业投资。

2.注册资本:企业成立时在工商行政管理部门登记注册的资本总额,是企业各方投入资本的总和,是企业的法定资本。

(二)实收资本的来源

二、实收资本的计价(计量)方法

(一)以货币资金出资的计价

以人民币出资企业可按实际收款额作为投入资本入账;外币出资应折合为记账本位币计价。

(二)以非货币资产出资的计价

投资者以房屋、机器设备等固定资产和原材料等实物资产或无形资产出资,通常采用企业与投资者双方认可的价值(公允价值)计价。

三、实收资本与股本的账务处理

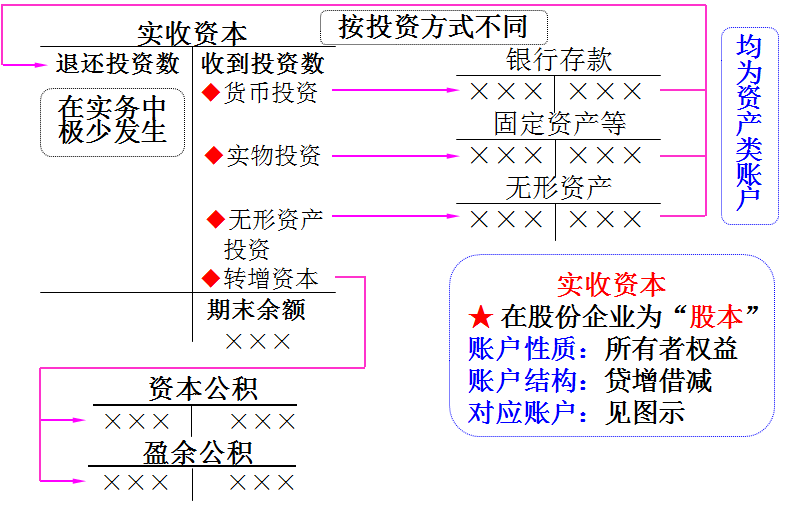

(一)实收资本的账务处理

(二)账务处理

【例9--1】宏大公司创立于2017年1月1日,A、B两位投资人各投资 500万元。A以现款投资;B投资专利权和使用过的固定资产。经资产评估部门评估,固定资产评估价420万元,专利权的评估价80万元。

(1)借:银行存款 5 000 000

贷:实收资本—A 5 000 000

(2)借:固定资产 4 200 000

无形资产 800 000

贷:实收资本—B 5 000 000