一、留存收益的概念、来源及内容

(一)留存收益的概念

留存收益是指企业从历年实现的净利润中提取或形成的留存于企业的积累,是由企业内部所形成的资本。

(二)留存收益的来源

公司生产经营活动所实现的净利润。

(三)留存收益的内容

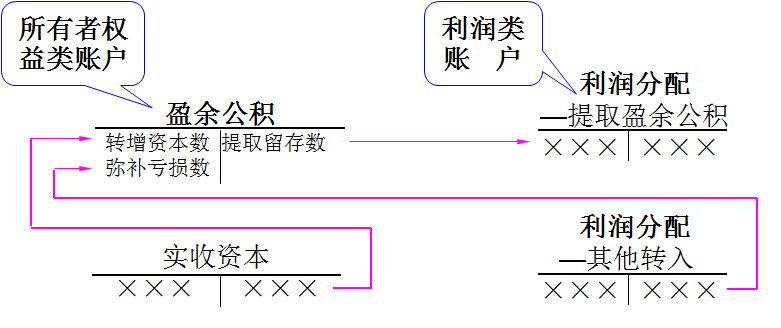

1.盈余公积

形成来源:企业按照规定从税后净利润中提取的各种积累资金。

用途:弥补亏损、转增资本和分派现金股利。

2.未分配利润

等待分配或留待以后年度再进行分配的结存利润。

二、留存收益的核算

(一)盈余公积的核算

1.账户设置

2.账务处理

【例9-7】宏大公司2015年实现税后利润100万元,按规定提取10%的法定盈余公积、4%的任意盈余公积。

借:利润分配—提取法定盈余公积 100 000

—提取任意盈余公积 40 000

贷:盈余公积—法定盈余公积 100 000

—任意盈余公积 40 000

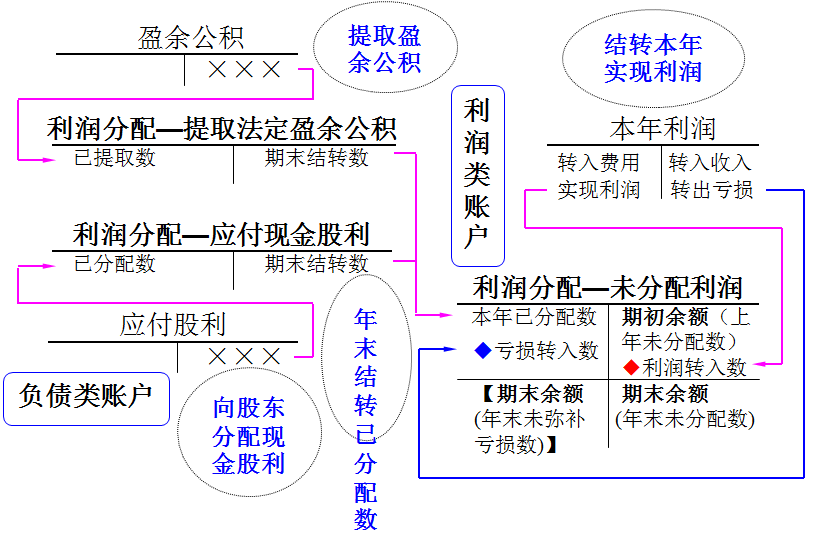

(二)未分配利润的核算

通过“利润分配”账户下的“未分配利润”明细账户进行。

在会计期末,公司通过“本年利润”账户计算出本期的经营成果,然后转入“利润分配——未分配利润”账户,经分配后,结存于该账户的贷方余额即为未分配利润,如果出现借方余额则为未弥补亏损。

1.账户设置

2.账务处理

【例9-10】宏运公司年初未分配利润为30万元,本年实现净利润10万元,经股东大会批准:本年提取法定盈余公积10万元、任意盈余公积5万元,向投资者分配现金股利45万元。

(1)结转本年实现的净利润时:

借:本年利润 1 000 000

贷:利润分配—未分配利润 1 000 000

(2)按规定进行利润分配:

①提取盈余公积:

借:利润分配—提取法定盈余公积 100 000

—提取任意盈余公积 50 000

贷:盈余公积—法定盈余公积 100 000

—任意盈余公积 50 000

②向投资者分配现金股利:

借:利润分配—应付股利 450 000

贷:应付股利 450 000

(3)派发现金股利时:

借:应付股利 45 000

贷:银行存款 45 000

(4)结转本年利润分配:

借:利润分配—未分配利润 600 000

贷:利润分配—提取法定盈余公积 100 000

—提取任意盈余公积 50 000

—应付股利 450 000

★经过上述分配处理,“未分配利润”账户的贷方余额为 700 000元 ( 300 000 + 1 000 000 - 600 000 ),即为公司年末未分配利润数额。