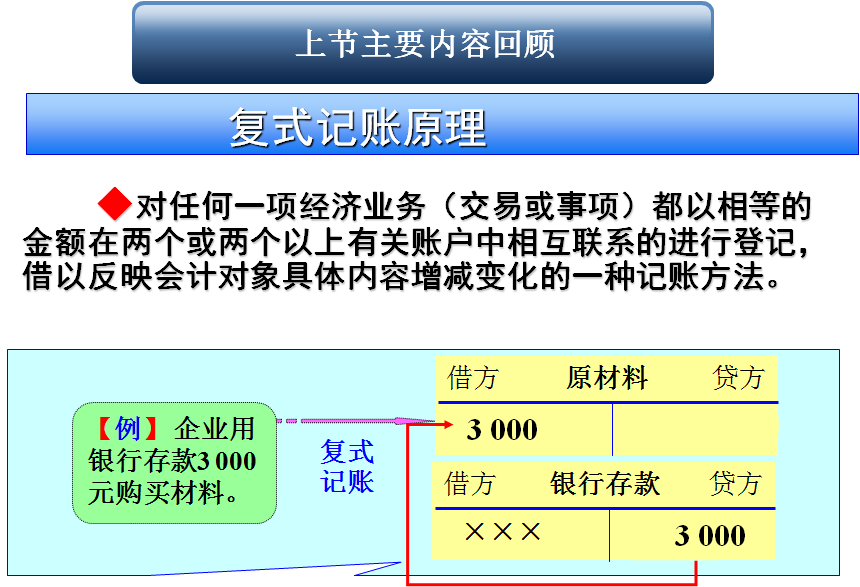

复式记账与借记账法

-

1

-

2

上一节

下一节

第三节 借贷记账法

一、借贷记账法的含义

(一).借贷记账法的产生——大约在12~13世纪起源于商业经济比较发达的意大利,总结于14世纪末,并逐渐流传于全世界。

(二)、借贷记账法的含义

◆以“借”和“贷”作为记账符号的一种记账方法。

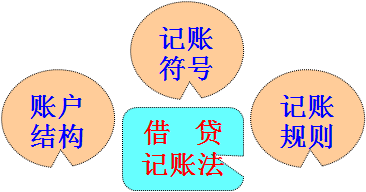

二、借贷记账法的内容

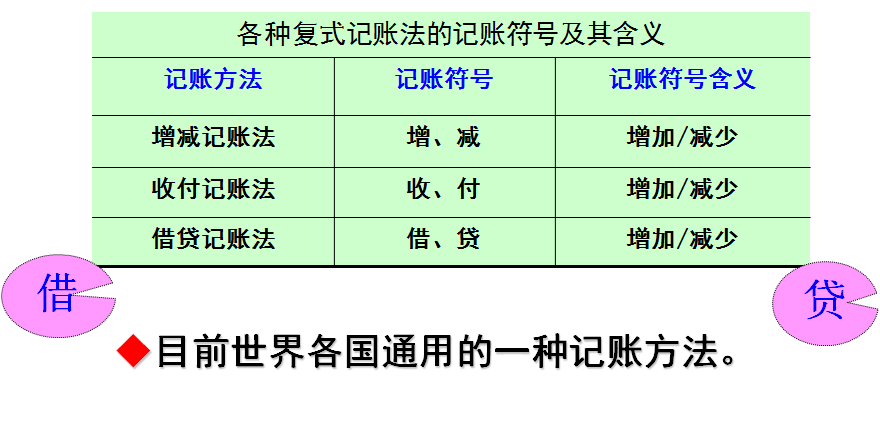

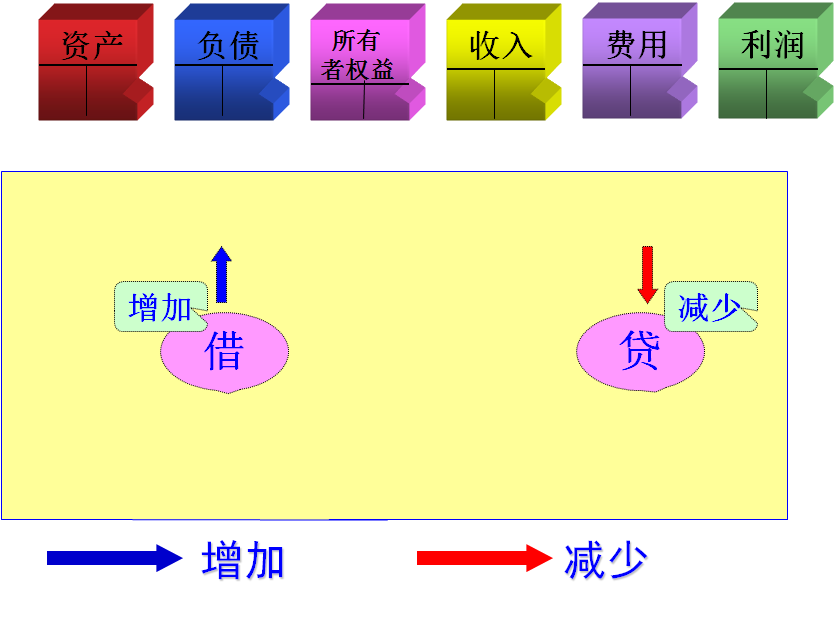

(一)记账符号

◆记账符号:借、贷

◆符号含义:主要表示增减,

但对于六类不同性质的账户含义有所不同。

(二)账户结构

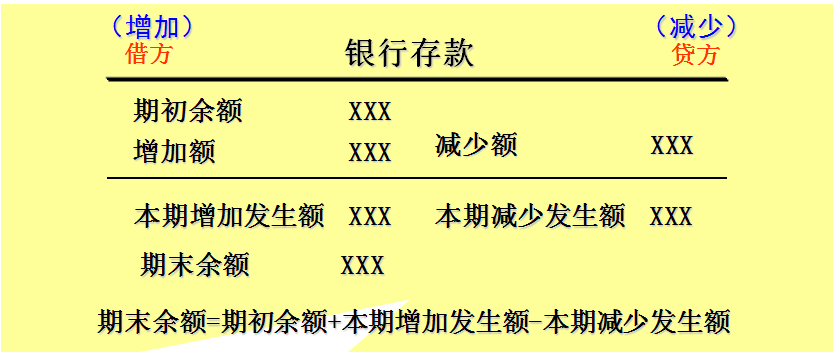

◆基本含义:增加额、减少额和余额在账户中的登记方法。

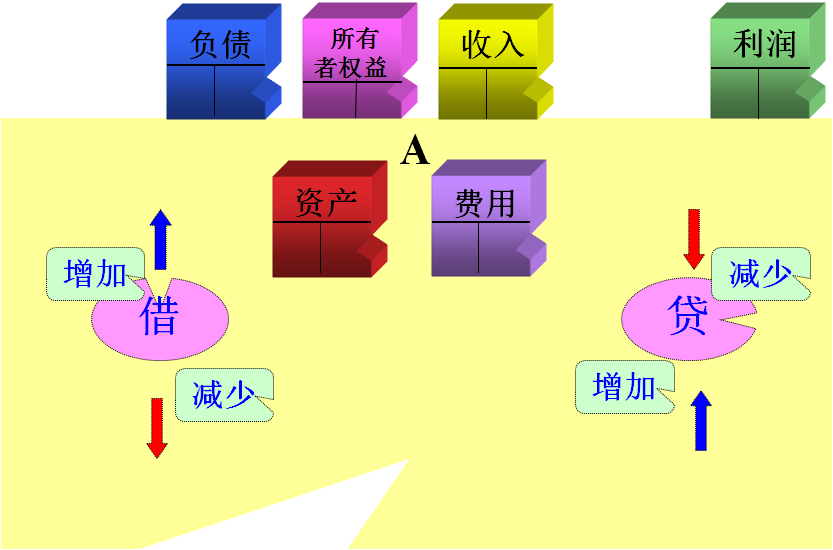

1.资产、费用类账户结构

★重要说明:期末时,资产类账户应当有余额;费用类账户一般没有余额(在期末时一般将费用类账户的当期发生额全部转入利润类账户)。

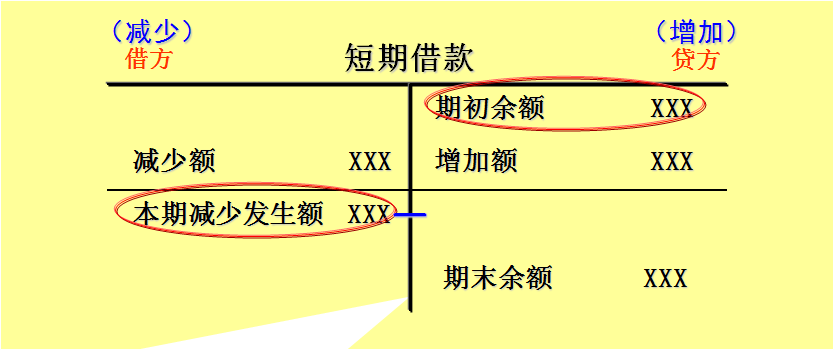

2.负债、所有者权益、收入和利润类账户结构

★重要说明:收入类账户一般没有期末余额,也没有期初余额。(在期末时一般将收入类账户的当期发生额全部转入利润类账户)

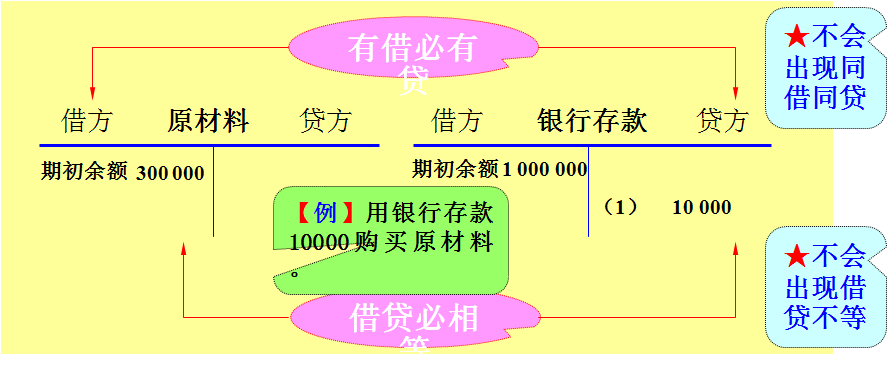

(三)记账规则

1.记账规则内容

●有借必有贷 —— 账户登记方向。

●借贷必相等 —— 账户登记金额。