交易性金融资产

一、交易性金融资产的含义

满足下列条件之一的,应当划分为交易性金融资产:

1.取得该金融资产的目的主要是为了近期内出售。比如,企业以赚取差价为目的从二级市场购入的股票、债券、基金等。

2.属于进行集中管理的可辨认金融工具组合的一部分,且有客观证据表明企业近期采用短期获利方式对该组合进行管理。

3.属于衍生金融工具。

二、交易性金融资产的取得

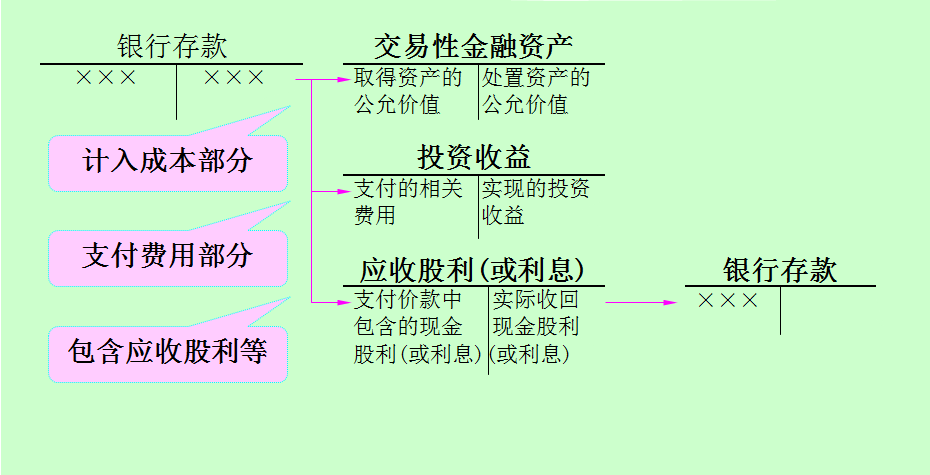

(一)一般情况:公允价值入账。

★相关交易费用计入当期损益。

(二)特殊情况:价款中包含发行方已宣告但尚未发放的现金股利,确认为应收股利,不计入交易性金融资产的取得成本。

【例6-1】2×14年1月10日,华联公司按每股6.50元,购入A公司每股面值1元的股票50 000股作为交易性金融资产, 支付交易费用1 200元。

借:交易性金融资产

─A公司股票─成本 3 250 000

投资收益 1 200

贷:银行存款 326 200

【例6-2(1)】2×14年3月25日,华联公司按每股 8.60元价格购入30000股股票,作为交易性金融资产。另支付交易费1 000元。股票购买价格中每股含0.20元已宣告但尚未领取的现金股利,该股利拟于同年4月20日发放。应计算如下数据:

支付价款:8.60×30000+1 000=259 000(元)

应收现金股利:0.20×30000=6 000(元)

初始入账价值:(8.60-0.20)×30000

= 252 000(元)

【或: 259 000 - 6 000 - 1 000 = 252 000】

【例6-3(1)】2×14年7月1日,华联公司支付价款86 800元购入甲公司在上一年发行的债券作为交易性金融资产。面值为80 000元,期限5年,票面利率6%,每年6月30日付息,到期还本。支付交易费用300元。债券购买价格中包含已到付息期但尚未支付的利息4 800元。

支付价款:86 800(元)

交易费用:300(元)

应收利息:4 800(元)

初始投资成本:86 800-4 800= 82 000(元)

借:交易性金融资产

─甲公司债券─成本 82 000

应收利息 4 800

投资收益 300

贷:银行存款 87 100

【例6-3(2)】华联公司收到甲公司支付的债券利息。

借:银行存款 4 800

贷:应收利息 4 800

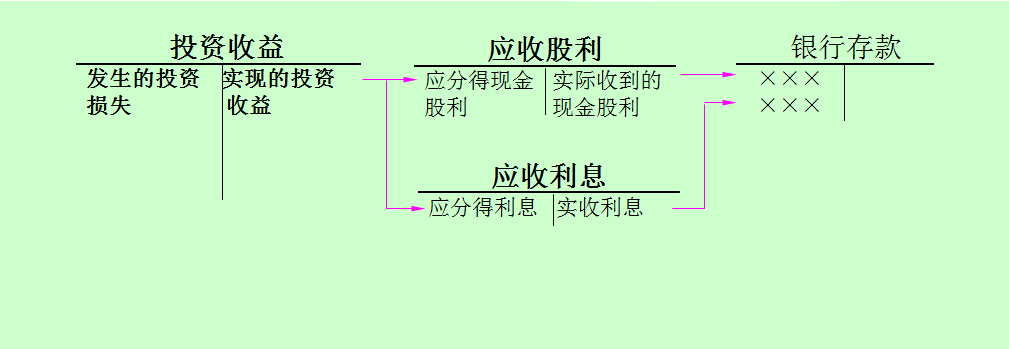

三、交易性金融资产持有期间的账务处理

(一)获取收益的处理

1.账户设置

2.核算举例

【例6-4(1)】华联公司所持股的A公司宣告2×13年度利润分配方案,每股分派现金股利0.30元。

应收现金股利:0.30×50 000=15 000(元)

借:应收股利 15 000

贷:投资收益 15 000

【例6-4(2)】2×14年4月15日,收到A公司派发的现金股利,存入银行。

借:银行存款 15 000

贷:应收股利 15 000

【例6-5(1)】 2×11年12月31日,华联公司所持有的甲公司债券应计利息2 400元。

应计利息:80 000×6%×6/12=2 400(元)

借:应收股利 2 400

贷:投资收益 2 400

(二)交易性金融资产的期末计量及账务处理

1.期末计量的原因

★公允价值的变动:交易性金融资产取得时按公允价值入账;但公允价值是变化不定的。

① 交易性金融资产的价值应按资产负债表日的公允价值反映。

②其公允价值的变动应计入当期损益。

2.期末公允价值变动的两种情况

(1)高于“交易性金融资产”账面余额

(2)低于“交易性金融资产”账面余额

◆ 调整“交易性金融资产”账面余额;并将变动部分计入 “公允价值变动损益”账户。

3.账户设置

4.核算举例

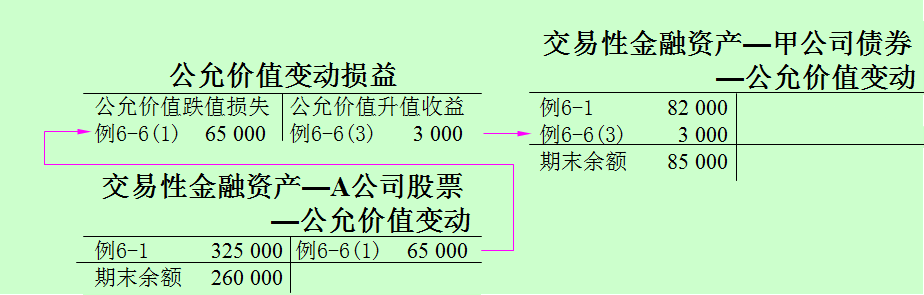

【例6-6(1)】会计期末,A公司股票跌值65 000元。

借:公允价值变动损益 65 000

贷:交易性金融—公允价值变动 65 000

【例6-6(2)】B公司股票升值45 000元。

借:交易性金融资产—B公司股票

—公允价值变动 45 000

贷:公允价值变动损益 45 000

【例6-6(3)】甲公司债券升值3 000元。

借:交易性金融资产—甲公司债券

—公允价值变动 3 000

贷:公允价值变动损益 3 000

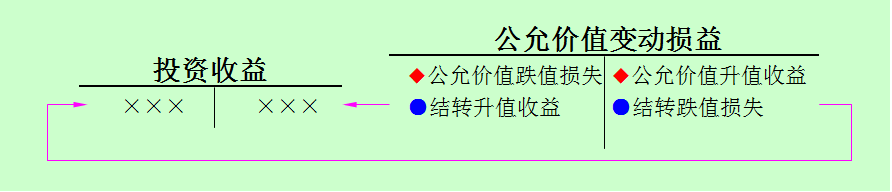

2.公允价值变动损益的确认方法

★含义:将原记入“公允价值变动损益”账户的升值收益或跌值损失的结果最终确认为投资损益,并记入“投资收益”账户。

见图示:

(三)交易性金融资产处置与损益的账务处理

【例6-7】股票处置的成本结转:出售A公司股票,实收款266 000元。当日其账面价值为260 000元(成本325 000元;公允价值变动损失65 000元)。

处置损益: 266 000-260 000=6 000(元)

借: 银行存款 266 000

交易性金融资产

-A公司股票(公允价值变动) 65 000

贷: 交易性金融资产

-A公司股票(成本) 325 000

投资收益 6 000

借: 投资收益 65 000

贷:公允价值变动损益 65 000

【例6-8】(续例6-2、6-6) 2×15年4月1日公司将B公司股票出售,实收款298 000元。当日该股票账面价值297 000元(其中:成本252 000元,公允价值变动收益45 000元)。另有B公司以宣告但尚未发放现金股利3 000元。

1)B公司宣告分派现金股利。

应收现金股利=0.10×30 000=3 000(元)

借:应收股利 3 000

贷:投资收益 3 000

(2)2×15年4月1日,将B公司股票售出。

处置损益=298 000-297 000-3000=-2 000(元)

借:银行存款 298 000

投资收益 2 000

贷:交易性金融资产

-B公司股票(成本) 252 000

-B公司股票(公允价值变动) 45 000

应收股利 3 000

借:公允价值变动损益 45 000

贷:投资收益 45 000

【例6-9】(续例6-3、6-5、6-6) 2×12年5月10日公司将甲公司债券出售,实收款88 600元。当日,该债券已计提但尚未收到的利息2 400元,账面价值85 000元(其中成本82 000元,公允价值变动收益3 000元)。

处置损益:88 600-85 000-2 400=1 200(元)

借:银行存款 88 600

贷:交易性金融资产

-甲公司债券(成本) 82 000

-甲公司债券(公允价值变动) 3 000

应收利息 2 400

投资收益 1 200

借:公允价值变动损益 3 000

贷:投资收益 3 000