-

1

-

2

-

3

第二节 非流动负债

一、非流动负债及其特征

1. 含义

也称长期负债,是指企业发生的偿还期限在一年或超过一年的一个营业周期以上的债务。

●包括企业向银行或其他金融机构借入的长期借款,为筹集长期资金而发行的企业债券,以及长期应付款等。

2.特征

(1)债务偿还期限长,一般超过一年或一个营业周期以上;

(2)债务金额较大;

(3)可以采用分期偿还方式

(4)主要用于项目建设

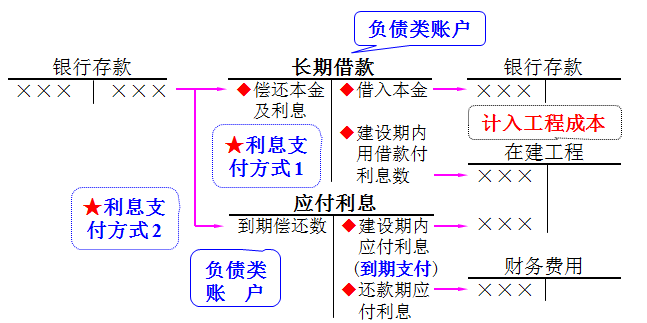

二、长期借款的核算

(一)定义

长期借款是企业向银行及其他金融机构借入的、偿还期限超过一年的各种借款。

(二) 账户设置

(三)账务处理

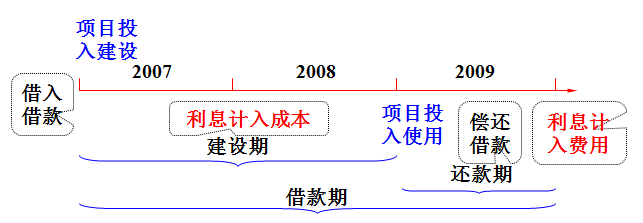

【例8-21】华夏公司为购建一条新的生产线(工期两年),于2 ×13年1月1日向某金融机构取得期限为 3年的人民币借款5 000 000元,并当即将该资金投入到生产线的构建工程中。该借款年利率6%,合同规定到期一次还本付息,单利计息(以本金为基数,按规定利率计算,借款利息部分不再计息)。

(1)取得借款:

借:银行存款 5 000 000

贷:长期借款 5 000 000

(2)2013、2014(建设期)年末,分别计算应由该工程负担的借款利息( 5 000 000×6% = 300 000 )。

借:在建工程 300 000

贷:应付利息 300 000

(3)2015年(还款期)各月末,分别计算当月借款利息25 000元(300 000÷12)

借:财务费用 25 000

贷:应付利息 25 000

(4)借款期满全部偿还该笔借款的本金和利息:

借:长期借款 5 900 000

贷:银行存款 5 900 000

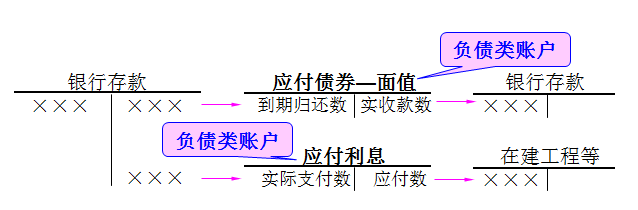

三、应付债券

(一)定义

债券是企业为筹集资金而依照法定程序发行,约定在一定日期还本付息的有价证券。

企业发行债券后,形成了对购买者(持有者——债权人)的一项长期负债。

(二)债券的分类

1.按债券发行有无担保分类

(1)抵押债券。以特定资产作为抵押品的债券。风险较小。

(2)信用债券。无担保债券,全凭发行企业的信用发行的债券。风险较大。

2.按记名与否分类

(1)记名债券。记有债券持有人姓名的债券,作为领取本息的凭据。

(2)无记名债券。带有息票的债券,息票为领取利息的凭据。

3.按特殊偿还方式分类

(1)可转换债券。持有者可在持有一段时间以后将其转换为企业股票的债券。

(2)可赎回债券。发行企业有权在到期日前按特定价格提前赎回的债券。

4.按还本方式分类

(1)一次还本债券。票面本金于到期日一次偿还的债券。

(2)分期还本债券。票面本金分期偿还的债券。

5.按付息方式分类

(1)普通债券。在票面上载明一定利率的债券。

(2)收益债券。在票面上未载明一定的利率,债券利息完全取决于发行企业收益状况的债券。

(三)债券的构成要素

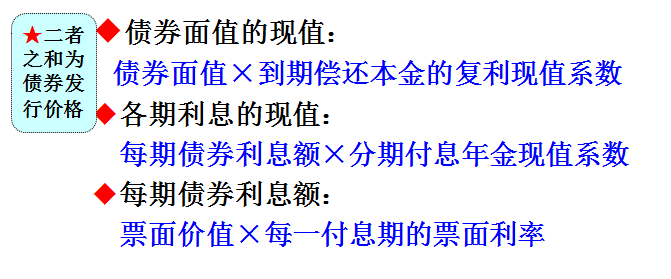

(1)债券面值,即票面价值,包括:币种、金额(即发行债券企业在还款日应偿还的本金额)。

(2)票面利率,又称名义利率,债券上载明的利息率。它表示债券发行人承诺的每年支付利息的利率。

(3)债券还本期限,是指债券发行人偿还本金的时间。

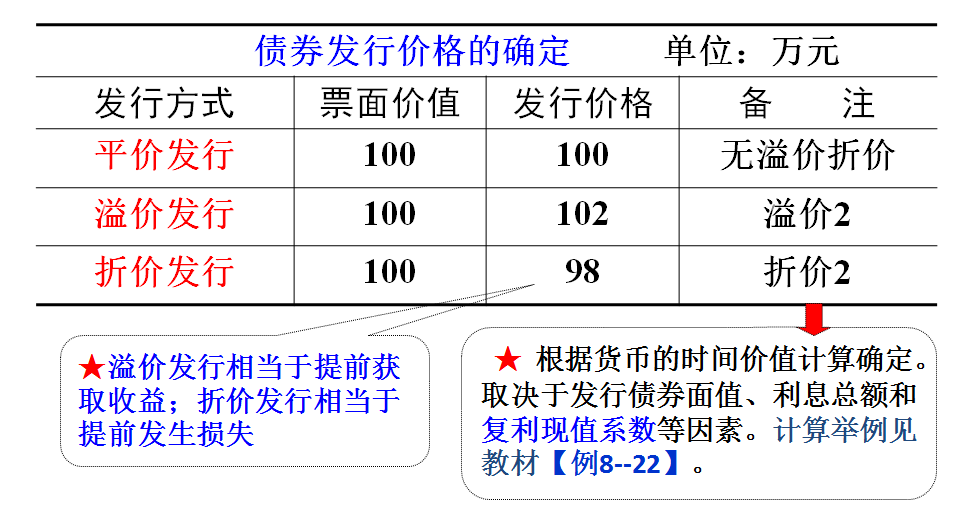

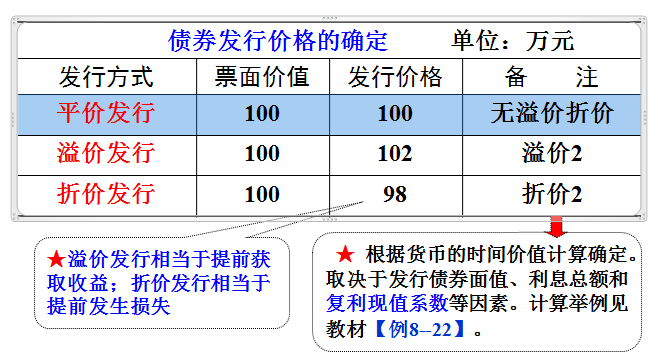

(四)债券发行价格的确定

债券的发行包括按面值发行、溢价发行与折价发行三种形式。

债券的市场售价,在很大程度上由其票面利率来决定。从理论上讲,债券的实际发行价格是根据货币时间价值理论,将债券到期应付面值和各期应付的利息,按市场利率折算的复利现值之和。计算公式为:

1.债券按面值发行的核算

【例8-23】华夏公司为建设某一工程项目于2×14年1月1日按面值发行两年期债券,债券的面值为100万元,年利率5%,每年付息一次,到期一次还本。

借:银行存款 1 000 000

贷:应付债券—面值 1 000 000

【例8—26】仍以例8-22所列资料为例,在按面值发行债券的情况下,每年应计利息费用均为50 000元(1 000 000*5%)。

(1)各年计算债券利息时:

借:在建工程 50 000

贷:应付利息 50 000

(2)各年以银行存款支付债券利息时:

借:应付利息 50 000

贷:银行存款 50 000

【例8—29】仍以例8-22所列资料为例,华夏公司于2015年年末偿还债券本金1 000 000元。

借:应付债券—面值 1 000 000

贷:银行存款 1 000 000

2.债券按溢价发行的核算

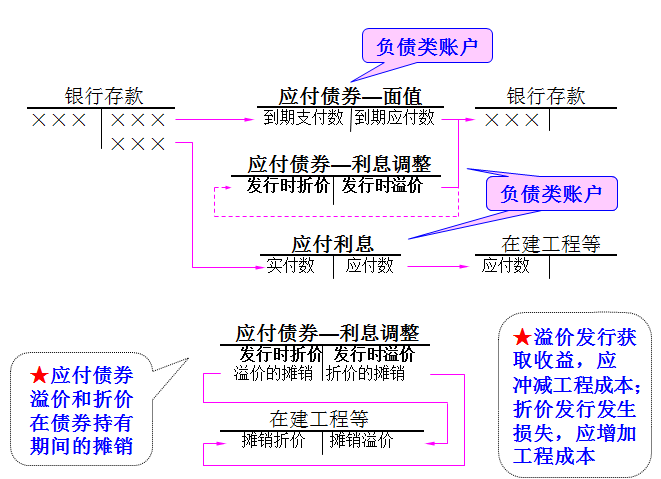

溢价实质上是发行企业为以后各期多付利息而预先从债券持有人处得到的补偿。应在债券发行期内调整(减少)成本费用。

按债券面值金额贷记“应付债券——面值”账户,按实际收到的款项与票面金额的差额贷记“应付债券——利息调整”账户。

【例8-24】资料基本同例8—23,按溢价1 020 000发行债券,收到款项并存入银行。

借:银行存款 1 020 000

贷:应付债券—面值 1 000 000

应付债券—利息调整 20 000

3.债券按折价发行

折价实质是发行企业为以后各期少付利息而预先给债券持有人的补偿。产生的折价应在债券发行期内调整(增加)成本费用。

按债券面值金额贷记“应付债券——面值”账户,按实际收到的款项与票面金额的差额贷记“应付债券——利息调整”账户。

【例8-25】资料基本同例8—23。按折价980 000发行债券。

借:银行存款 980 000

应付债券—利息调整 20 000

贷:应付债券—面值 1 000 000

(六)债券利息及溢、折价摊销的核算

1.内容及计算方法

◆应付债券的利息:企业应根据权责发生制要求按期计提,并按所筹集资金用途,分别计入有关资产成本或财务费用。

◆各期溢、折价的摊销额:

溢价摊销额=应付利息-当期利息费用

折价摊销额=当期利息费用-应付利息

●当期应付利息=债券该期期初账面价值×票面利率

●当期利息费用=债券该期期初账面价值×市场利率

2.账户设置

3.账务处理

1)按面值发行债券的利息处理

【例8-26】仍以例8-22所列示资料为例,在按面值发行时,每年应计利息费用均为50 000元仍以例8-22所列示资料为例,(1 000 000×5%)。

(1)各年计算债券利息时:

借:在建工程 50 000

贷:应付利息 50 000

(2)各年以银行存款支付债券利息时:

借:应付利息 50 000

贷:银行存款 50 000

2)溢价发行债券的溢价摊销

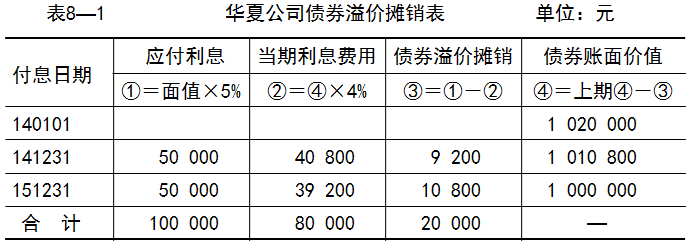

【例8--27】仍以例8-22所列示资料为例,在按溢价发行时,采用实际利率法摊销债券溢价,各年应付利息及应摊销溢价见“债券溢价摊销表”(表8—1)。

(1)2014、2015年末计算债券应付利息50 000元(1 000 000×5%):

借:在建工程 50 000

贷:应付利息 50 000

(2)2×12年末摊销债券溢价9 200元(50 000-1 020 000×4%):

借:应付债券——利息调整 9 200

贷:在建工程 9 200

(3)各年以银行存款支付债券利息时:

借:应付利息 50 000

贷:银行存款 50 000

(4)2009年末摊销债券溢价10 800元(20 000-9 200):

借:应付债券——利息调整 10 800

贷:在建工程 10 800

3)折价发行债券的折价摊销

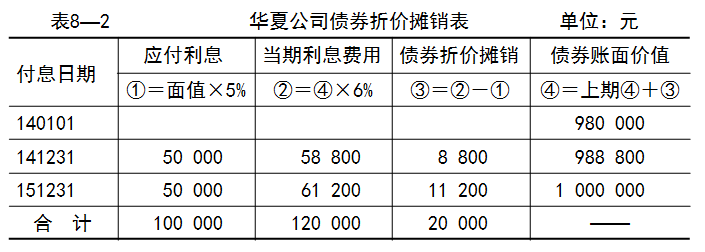

【例8-28】仍以例8-22所列示资料为例,在债券按折价发行时,采用实际利率法摊销债券折价,各年应付利息及应摊销折价见“债券溢价摊销表”(表8—2)。

(1)2014、2015年末计算债券应付利息50 000元(1 000 000×5%):

借:在建工程 50 000

贷:应付利息 50 000

(2)2×14年末摊销债券折价8 800元(980 000×6%-50 000):

借:在建工程 8 800

贷:应付债券——利息调整 8 800

(3)各年以银行存款支付债券利息时:

借:应付利息 50 000

贷:银行存款 50 000

(4)2009年末摊销债券折价11 200元(20 000-8 800):

借:在建工程 11 200

贷:应付债券——利息调整 11 200

(七)债券还本的核算

债券到期时,发行企业应根据发行债券时规定的还本期限与方式,偿还债券持有人的本金。

【例8-29】仍以例8-22所列示资料为例,华夏公司于2015年末偿还债券本金100万元。

借:应付债券—面值 1 000 000

贷:银行存款 1 000 000

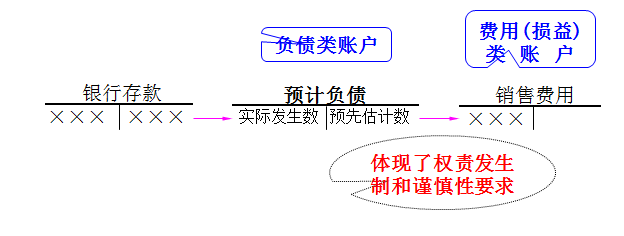

四、预计负债的核算

预计负债是指偿还金额、时间不确定,需要根据有关资料进行估计确认的负债,主要是指企业对外提供担保和产品质量保证等而形成的负债。如产品质量保证负债等。

(一)账户设置

(二)账务处理

【例8-30】华夏公司2×14年5月份出售某种产品500台,每台售价为180元,产品的保修期为半年。根据过去的经验,返修率为1.5%,平均每台修复费用20元。5月份没有发生返修情况。

根据以上资料,可计算出5月末的产品质量保证负债为:500×1.5%×20=150(元)

(1)2×12年5月31日估计负债时:

借:销售费用 150

贷:预计负债—产品质量保证 150

(2)假定到6月30日实际发生的返修费用120元:

借:预计负债—产品质量保证 120

贷:银行存款 120

复习思考题

1.负责具有哪些特征?流动负债与非流动负责各包括哪些内容?

2.短期借款的利息与长期借款的利息在账务处理上有何不同?

3.企业哪些税金应通过“营业税金及附加”账户核算?

4.企业哪些税金应计入管理费用?哪些税金不通过“应交税费”账户核算?

5.如何计算应交增值税、应交消费税、应交营业税、应交城市维护建设税及应交教育费附加?

6.如何计算发行债券的价格?

7.如何进行债券评价、溢价和折价发行的核算?

8.如何摊销应付债券的溢价和折价?