案例:华联公司是一家生产汽车内饰的公司,2017年6月10日,向宏盛公司销售汽车座椅套一批:其生产成本为120 000元,销售价格为150 000元,增值税销项税额为25 500元;货已发出,款项尚未收取。

华联公司该如何确认此项销售收入呢? 这就是本节课要讲的内容:销售商品收入的确认与计量。而要想正确确认与计量收入,首先必须要掌握什么是收入。

一、收入的概念与特征

(一)收入的概念

收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

(二)收入的特征

1.收入是企业日常活动形成的经济利益流入。非日常活动带来的收益称为利得。

2.收入可能表现为企业的资产增加或负债的减少,或二者兼而有之。

3.收入必然导致所有者权益的增加。

★ 不增加所有者权益的代收款项等不能确认为本企业的收入。

4.收入与所有者向企业投入资本无关。

即收入不包括投资者向企业投资导致的经济利益流入:所有者投资直接增加企业的所有者权益,而不是企业收益。

二、收入的分类与内容

(一)按收入的交易性质分类

1.销售商品收入。企业通过销售商品而取得的收入。

2.提供劳务收入。企业通过提供劳务而取得的收入。

【例】如向其他企业提供运输服务。

3.让渡资产使用权收入。企业通过让渡资产使用权而取得的收入。

【例】对外投资获取的收益。

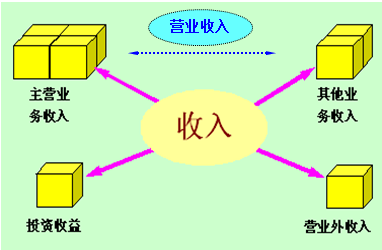

(二)按收入在经营业务中所占比重分类

三、销售商品收入的确认与计量

(一)销售商品收入确认应满足的条件:

1.企业已将商品所有权上的主要风险(减值、毁损等)和报酬(增值、使用后带来的利益等)同时转移给购货方。

2.企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制。

3.收入的金额能够可靠计量(或能够合理的估计)。

4.相关的经济利益很可能流入企业(收回的可能性大于50%)。

5.相关的成本能够可靠计量。

(二)账务处理

【案例解析】华联公司向宏盛公司销售汽车座椅套一批:其生产成本为120 000元,销售价格为150 000元,销项税额为25 500元;货已发出,款项尚未收取。

(1)确认销售收入及债权(债务)

借:应收账款—宏盛公司 175 500

贷:主营业务收入 150 000

应交税费—应交增值税

—销项税额 25 500

(2)结转销售成本

借:主营业务成本 120 000

贷:库存商品 120 000

总结与思考

1、收入的含义、特征及分类?

2、销售商品收入确认的条件?怎样进行账务处理?