一、定义

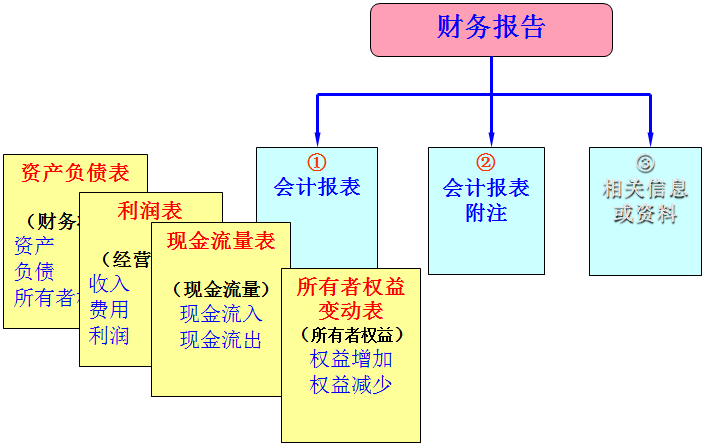

财务报告(又称财务会计报告),是指企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量的书面文件。

二、财务报告的种类

三、主要会计报表

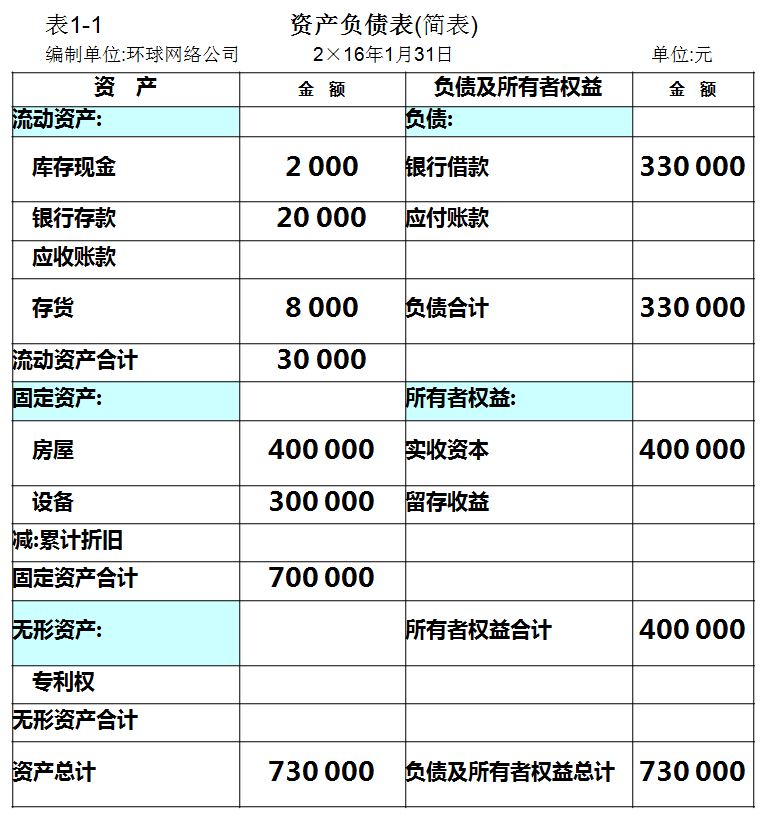

(一)资产负债表

反映企业在一定日期的财务状况的会计报表。

主要内容:反映企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权。即资产、负债和所有者权益。

其格式见教材表1—1。

[例] 2×16年1月1日, 张平和王成文各出资200 000元(计400 000元),注册了“环球网络公司”网吧。为经营需要,从银行借款330 000元,作为流动资金。1月2日购买了200平方米的房屋作机房,价值400 000元,购买了80台电脑,1台打印机、1台复印机,价值300 000元。购入各种材料价值 8 000元。剩余资金(22 000元) ,除留下2 000元作为零用现金外,其余资金(20 000元)存入银行。根据上述资料编制的该公司1月末资产负债表见表1-1。

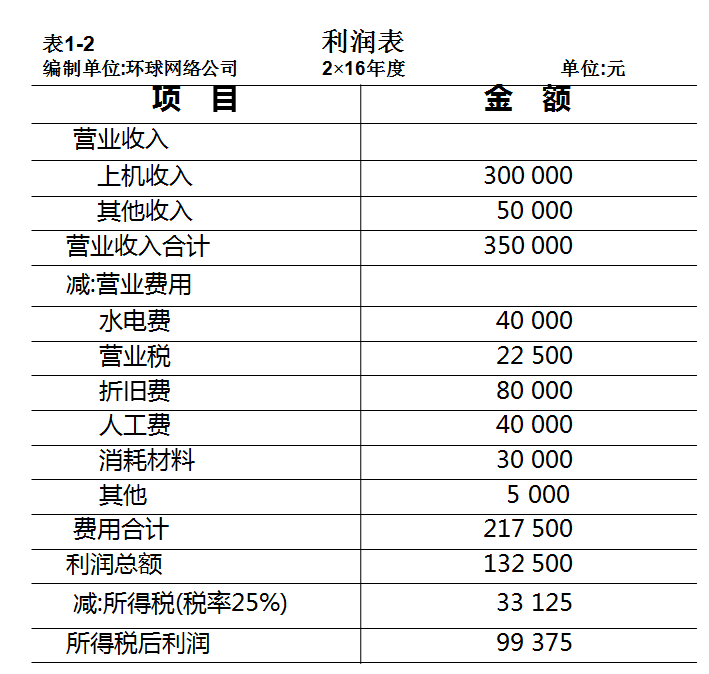

(二)利润表

反映企业一定会计期间经营成果的会计报表。

主要内容:该表是按照各项收入、费用,以及构成利润的各个项目(营业利润、利润总额和净利润所组成的。

[例] 2×16年度(开业当年),环球网络公司收入、费用为:

1.收入:上机收入300 000元;打印、复印收入50 000元。

2.费用:水电费 40 000元; 营业税22 500元;房屋及设备折旧80 000元;人员工资40 000元;消耗各种材料30 000元;其他杂费5 000元。所得税税率为25% 。

根据上述资料,编制该公司本年末的利润表见表1—2。

总结与思考

1、财务报告的定义?

2、主要的财务报告有哪些?都反映了什么内容?

一、定义

财务报告(又称财务会计报告),是指企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量的书面文件。

二、财务报告的种类

三、主要会计报表

(一)资产负债表

反映企业在一定日期的财务状况的会计报表。

主要内容:反映企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权。即资产、负债和所有者权益。

其格式见教材表1—1。

[例] 2×16年1月1日, 张平和王成文各出资200 000元(计400 000元),注册了“环球网络公司”网吧。为经营需要,从银行借款330 000元,作为流动资金。1月2日购买了200平方米的房屋作机房,价值400 000元,购买了80台电脑,1台打印机、1台复印机,价值300 000元。购入各种材料价值 8 000元。剩余资金(22 000元) ,除留下2 000元作为零用现金外,其余资金(20 000元)存入银行。根据上述资料编制的该公司1月末资产负债表见表1-1。

(二)利润表

反映企业一定会计期间经营成果的会计报表。

主要内容:该表是按照各项收入、费用,以及构成利润的各个项目(营业利润、利润总额和净利润所组成的。

[例] 2×16年度(开业当年),环球网络公司收入、费用为:

1.收入:上机收入300 000元;打印、复印收入50 000元。

2.费用:水电费 40 000元; 营业税22 500元;房屋及设备折旧80 000元;人员工资40 000元;消耗各种材料30 000元;其他杂费5 000元。所得税税率为25% 。

根据上述资料,编制该公司本年末的利润表见表1—2。

总结与思考

1、财务报告的定义?

2、主要的财务报告有哪些?都反映了什么内容?

一、定义

财务报告(又称财务会计报告),是指企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量的书面文件。

二、财务报告的种类

三、主要会计报表

(一)资产负债表

反映企业在一定日期的财务状况的会计报表。

主要内容:反映企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权。即资产、负债和所有者权益。

其格式见教材表1—1。

[例] 2×16年1月1日, 张平和王成文各出资200 000元(计400 000元),注册了“环球网络公司”网吧。为经营需要,从银行借款330 000元,作为流动资金。1月2日购买了200平方米的房屋作机房,价值400 000元,购买了80台电脑,1台打印机、1台复印机,价值300 000元。购入各种材料价值 8 000元。剩余资金(22 000元) ,除留下2 000元作为零用现金外,其余资金(20 000元)存入银行。根据上述资料编制的该公司1月末资产负债表见表1-1。

(二)利润表

反映企业一定会计期间经营成果的会计报表。

主要内容:该表是按照各项收入、费用,以及构成利润的各个项目(营业利润、利润总额和净利润所组成的。

[例] 2×16年度(开业当年),环球网络公司收入、费用为:

1.收入:上机收入300 000元;打印、复印收入50 000元。

2.费用:水电费 40 000元; 营业税22 500元;房屋及设备折旧80 000元;人员工资40 000元;消耗各种材料30 000元;其他杂费5 000元。所得税税率为25% 。

根据上述资料,编制该公司本年末的利润表见表1—2。

总结与思考

1、财务报告的定义?

2、主要的财务报告有哪些?都反映了什么内容?