一、持有至到期投资的含义

◆到期日固定、回收金额固定或可确定、企业有明确意图和能力持有至到期的投资

★主要指长期债券投资,不包括股权投资!

持有至到期投资总分类核算的总体思路

二、持有至到期投资取得的账务处理

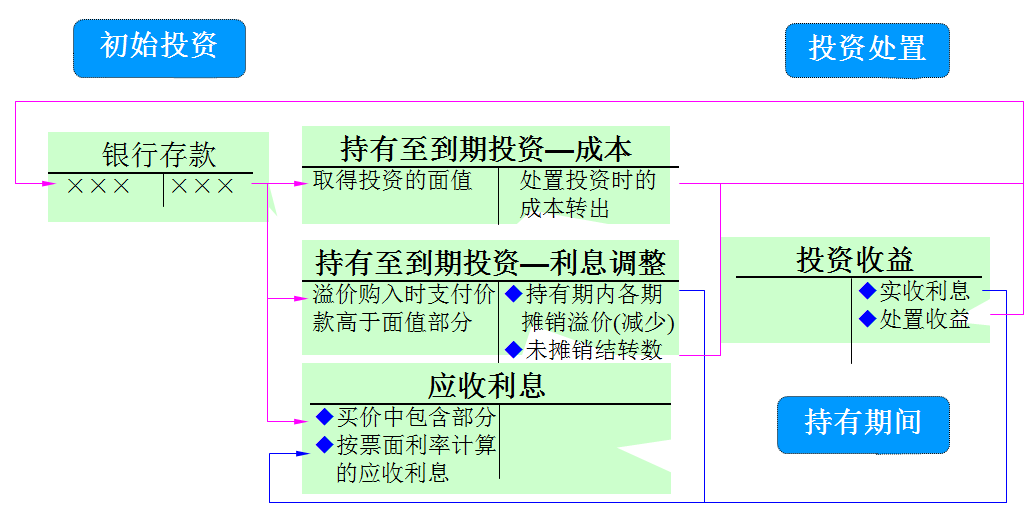

(一)初始投资成本的确认

◆一般情况:应按取得时的公允价值与相关交易费用之和作为初始入账金额。

初始成本-债券面值=利息调整

注意:如果实际支付的价款中包含已到期但尚未领取的利息,应单独确认为应收项目(应收利息) 。

(二)核算举例

【例1】2×17年1月1日华联公司购入甲公司当日发行的面值500 000元的债券。期限5年、票面利率6%。支付价款528 000元。

借:持有至到期投资—甲公司债券

—成本 500 000

—利息调整 28 000

贷:银行存款 528 000

【例2】2×17年1月1日公司购入乙公司当日发行的面值1 000 000元的债券。期限5年、票面利率5%。到期一次还本付息。实际付款912 650元。

借:持有至到期投资—乙公司债券

—成本 1 000 000

贷:银行存款 912 650

持有至到期投资—乙公司债券

— 利息调整 87 350

三、持有至到期投资期末计息的处理

1.利息收入的确认——实际利率法

(1)实际收益=债券期初摊余成本×实际利率 ;

(2)票面利息=债券面值×票面利率

(3)利息调整摊销额=(1)-(2)

其中:

●摊余成本:各期期初成本扣减溢价摊销后的余额或加上折价摊销后的余额。

2.利息收入与摊余成本计算表(实际利率法)

利息收入确认及溢价摊销表

(实际利率法)

| 计息日期 1 | 应收利息 2 | 实际利率 3 | 实际利息 收入 4 | 摊销溢价 5 | 摊余成本 6 |

| 债 券 持有期间 | 按票面利率 6%计算求得 | 经 测 算 求得(略) | 6×3 | 2-4 | 6-5 |

| 2×17年初 2×17年末 2×18年末 2×19年末 2×20年末 2×21年末 | 30 000 30 000 30 000 30 000 30 000 | 4.72% 4.72% 4.72% 4.72% 4.72% | 24 922 24 682 24 431 24 168 23 797 | 5 078 5 318 5 569 5 832 6 203 | 528 000 522 922 517 604 512 035 506 203 500 000 |

| 合 计 | 150 000 | 122 000 | 28 000 | 500 000 |

3.利息收入的账务处理

【例3】2×17年12月31日,确认利息收入并摊销溢价。

借:应收利息 30 000

贷:投资收益 24 922

持有至到期投资

—乙公司债券—利息调整 5078

4.债券到期,收回债券本金的处理

【例4】2×21年12月31日,收回债券本金500 000元。

借:银行存款 500 000

贷:持有至到期投资

—乙公司债券—成本 500 000