一、财务报告要素的定义

即财务报告的具体内容,也称会计要素,是会计核算和监督的具体对象。

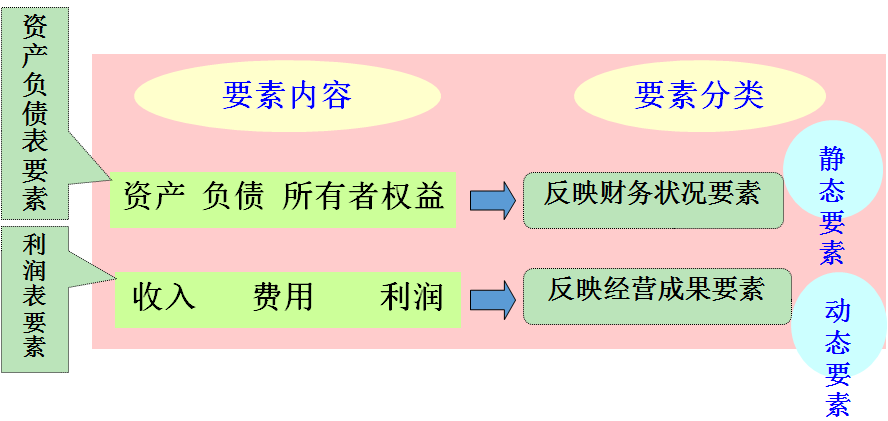

二、财务报告要素的内容及分类

1.反映财务状况的要素

——资产、负债、所有者权益

(1)资产

资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

资产的特征如下:

● 企业过去的交易或者事项形成

● 企业拥有或者控制

● 预期会给企业带来经济利益

资产组成内容

资产按流动性可分为:

◆ 流动资产

是指预计能够在一个正常营业周期内变现、出售或耗用的资产,或主要为交易目的而持有的资产。

◆ 非流动资产

是指流动资产以外的资产。

◆ 流动资产包括: ◆ 非流动资产包括:

● 库存现金 ● 可供出售金融资产

● 银行存款 ● 长期股权投资

● 交易性金融资产 ● 固定资产

● 应收及预付款 ● 无形资产

● 存货 ● 其他资产

(2)负债

负债是指企业过去的交易、事项所形成的、预期会导致经济利益流出企业的现时义务。

负债的特征如下:

● 企业过去的交易或者事项形成

● 负债的清偿会导致经济利益流出企业

负债组成内容

负债按偿还期长短可分为:

◆ 流动负债

是指预计能够在一个正常营业周期内可合理预计、需要动用流动资产或者其他流动负债加以清偿的短期负债。

◆ 非流动负债

是指需在下一年或下一个营业周期内动用流动资产或承担新的流动负债加以清偿的负债。

◆ 流动负债包括:

● 短期借款

● 应付票据

● 应付账款

● 预收账款

● 应付职工薪酬

● 应交税费

● 应付利息

● 应付股利

● 一年内到期的非流动负债

◆ 非流动负债包括:

● 长期借款

● 应付债券

● 长期应付款

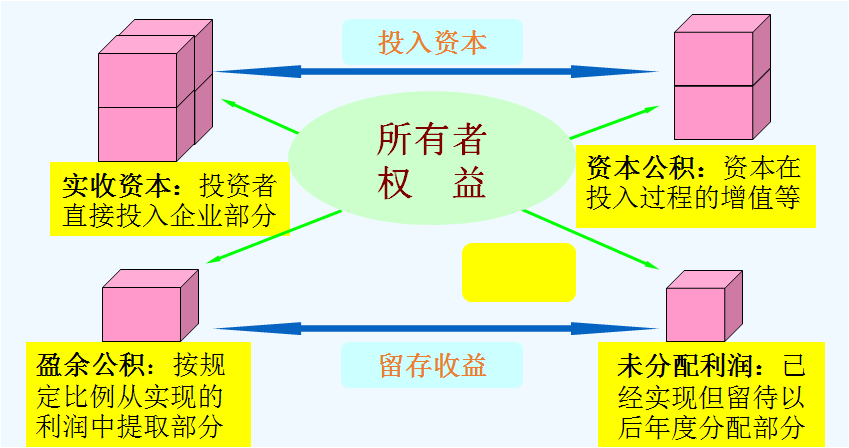

(3)所有者权益

所有者权益是指企业资产扣除负债后由所有者享有的剩余权益,是投资者对企业净资产的所有权。

★ 所有者是指企业资本的提供者——投资者。剩余权益是指投资者由于向企业投资而应享有的权利,如分享利润的权利。

2)所有者权益的内容

包括所有者投入的资本、(直接计入所有者权益的利得和损失)、留存收益等。

★ 利得——企业的非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。

★ 损失——企业的非日常活动所形成的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

2.反映经营成果的要素

(1)收入

收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

广义的收入主要包括:

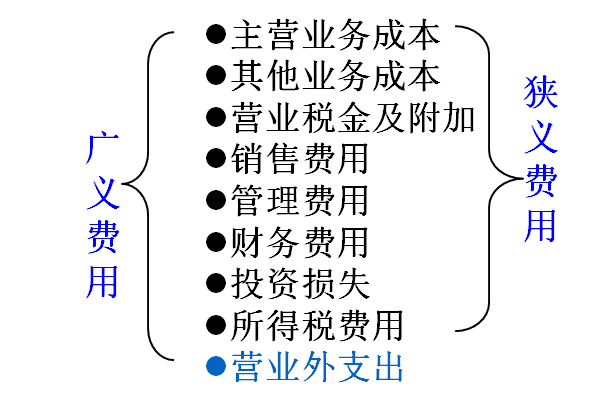

(2)费用

费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

(3)利润

利润是指企业在一定会计期间的经营成果。

包括收入减去费用后的净额(营业利润)、直接计入当期利润的利得和损失。

1、财务报告要素有那些?

2、财务报告要素之间有什么关系?