会计对象

上一节

下一节

第一节 会计对象

会计对象,即会计核算和监督的内容。凡是能够以货币表现的经济活动都是会计核算和监督的内容,即价值运动或资金运动。

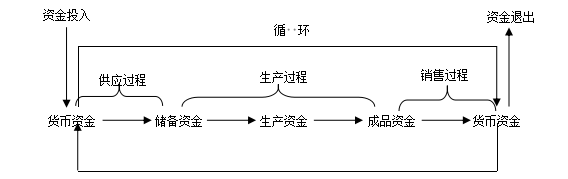

资金投入包括两部分,一部分是所有者本人投入的资金,形成所有者权益;另一部分是债权人投入的资金,形成负债。所有者和债权人投入资金后,企业才开始正常的生产经营活动。

资金运用是指资金投入企业后,在供应、生产和销售等过程不断循环和周转。

销售过程收回资金后,资金还需要按照法定程序偿还债务、上缴各项税金、向所有者分配利润等,这部分资金离开本企业,退出企业资金的循环和周转,称为资金退出。

综上所述,会计反映和监督的对象都是资金及其运动过程。所以,我们把会计对象概括为社会再生产过程中的资金运动。