§8.2 风险应对

一、财务报表层次重大错报风险与总体应对措施(☆)

注册会计师应当针对评估的财务报表层次重大错报风险确定下列总体应对措施:共5点)

1.向项目组强调保持职业怀疑的必要性。

2.指派更有经验或具有特殊技能的审计人员,或利用专家的工作。(将水平提高)

3.提供更多的督导。

4.在选择拟实施的进一步审计程序时融入更多的不可预见因素。

5.对拟实施审计程序的性质、时间安排和范围作出总体修改。

二、总体应对措施对拟实施进一步审计程序的总体方案的影响(因为内控不好)

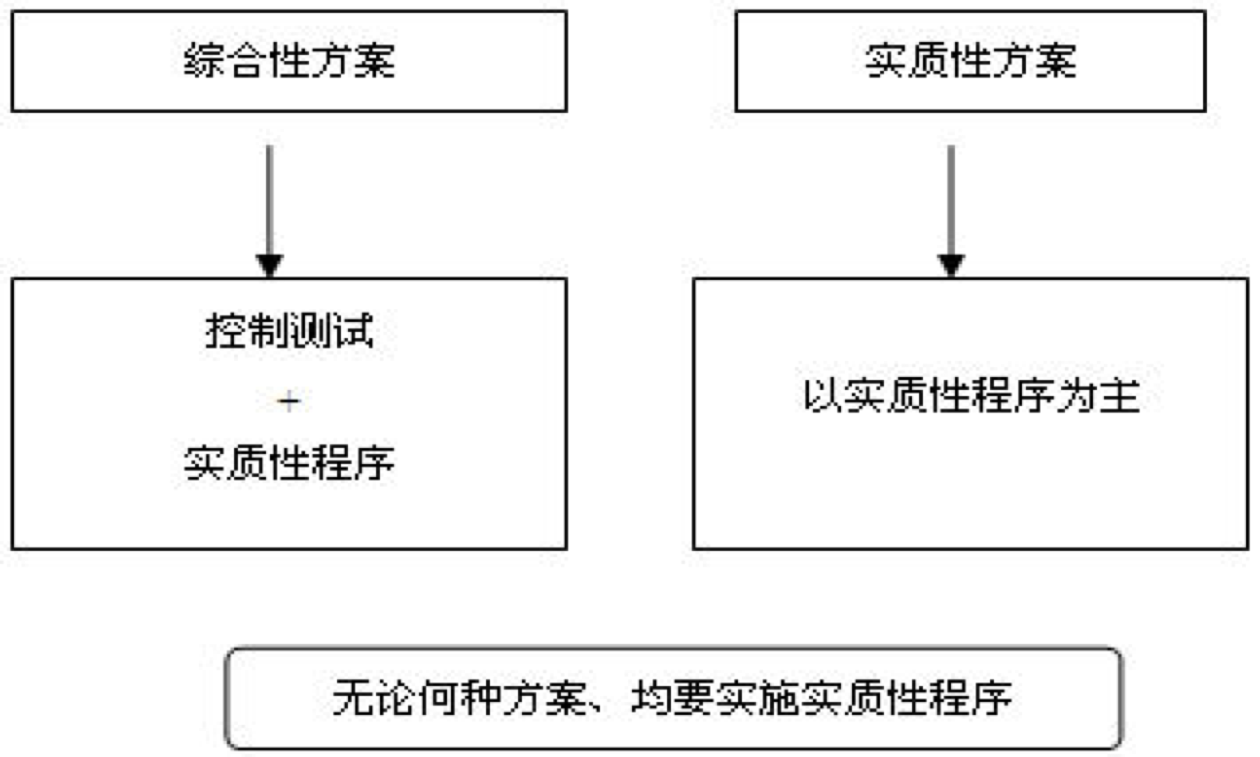

拟实施进一步审计程序的总体方案包括综合性方案和实质性方案。

【特别提示】

当评估的财务报表层次重大错报风险属于高风险水平(并相应采取更强调审计程序不可预见性以及重视调整审计程序的性质、时间和范围等总体应对措施)时,拟实施进一步审计程序的总体方案往往更倾向于实质性方案。

三、针对认定层次重大错报风险的进一步审计程序

(一)进一步审计程序的含义和要求

1、进一步审计程序的含义

进一步审计程序相对“风险评估程序”而言,是指注册会计师针对评估的各类交易、账户余额和披露认定层次重大错报风险实施的审计程序,包括控制测试和实质性程序。

2、要求

(1)总体要求

u 程序与风险应有“明确的对应关系

u 拟实施的进一步审计程序的性质、时间安排和范围中 “性质”最重要

(2)考虑因素(共5条)

①风险的重要性。(造成的后果越严重,越精心设计)

②重大错报发生的可能性。(可能性越大,越精心设计)

③涉及的各类交易、账户余额和披露的特征。(时点?还是时期?)

④被审计单位采用的特定控制的性质。(自动化或人工控制?)

⑤注册会计师是否拟获取审计证据,以确定内部控制在防止或发现并纠正重大错报方面的有效性。(做不做控制测试?)

(二)进一步审计程序的性质

1、进一步审计程序的性质的含义

进一步审计程序的性质:是指进一步审计程序的目的和类型。

性质 | 目的 | 类型 |

①控制测试 | 确定内部控制运行的有效性 | 询问、观察、检查、重新执行(★) |

②实质性程序 | 发现认定层次的重大错报 | 询问、观察、检查、函证、重新计算和分析程序(★) |

2、进一步审计程序的性质的选择

考虑的因素:(共2点)

认定层次重大错报风险的评估结果。(风险越高,越趋向于实质性方案)

认定层次重大错报风险产生的原因,包括考虑各类交易、账户余额和披露的具体特征以及内部控制。

(三)进一步审计程序的时间

1、进一步审计程序的时间的含义

进一步审计程序的时间是指注册会计师何时实施进一步审计程序,或审计证据适用的期间或时点。

2、进一步审计程序的时间的选择

(1)两个层面的含义

第一个层面:注册会计师选择在何时实施进一步审计程序的问题(何时做)

第二个层面:选择获取什么期间或时点的审计证据的问题.(获取时点或时期的证据)

(2)基本考虑因素:注册会计师评估的重大错报风险。

当重大错报风险较高时:

注册会计师应当考虑在期末或接近期末实施实质性程序;

采用不通知的方式

在管理层不能预见的时间实施审计程序。

为此,如果在期中实施了进一步审计程序,注册会计师还应当针对剩余期间获取审计证据。

(3)注册会计师在确定何时实施审计程序时应当考虑的几项重要因素:

Ø 控制环境。

Ø 何时能得到相关信息。(如:截止测试、电子化的交易的账户文档,未及时取得,可能被履盖)

Ø 错报风险的性质。(错误?舞弊?)

Ø 审计证据适用的期间或时点。(如:获取存货余额的证据)

(四)进一步审计程序的范围

1、进一步审计程序的范围的含义

进一步审计程序的范围:是指实施进一步审计程序的数量,包括抽取的样本量,对某项控制活动的观察次数等。

2、确定进一步审计程序的范围时考虑的因素(共3点)

在确定审计程序的范围时,注册会计师应当考虑下列因素:

确定的重要性水平

评估的重大错报风险

计划获取的保证程度

三、控制测试

(一)控制测试的含义和要求

1、含义

控制测试:是指用于评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性的审计程序。

【特别提示】:与“了解内部控制”进行区分。

“了解内部控制”包含两层含义:

①评价控制的设计;

②确定控制是否得到执行。

非必须,2种情况下需做

2、要求

作为进一步审计程序的类型之一,控制测试并非在任何情况下都需要实施。当存在下列情形之一时,注册会计师应当实施控制测试:

(l)在评估认定层次重大错报风险时,预期控制的运行是有效的;(出于成本的考虑)

(2)仅实施实质性程序不足以提供认定层次充分、适当的审计证据。(出于对质量的保证)

(二)控制测试的性质

1、含义

控制测试的性质:是指控制测试所使用的审计程序的类型及其组合。

u 询问、观察、检查和重新执行。(了解内控:穿行测试)

2、确定控制测试的性质时的要求

(总体要求:要有针对性,共3点)

u 考虑特定控制的性质。(有轨迹吗?检查?)

u 考虑测试与认定直接相关和间接相关的控制。

u 如何对一项自动化的应用控制实施控制测试。(直接测试应用控制或测试一般控制)

3、实施控制测试时对双重目的的实现

①控制测试的目的:是评价控制是否有效运行;

②细节测试的目的:是发现认定层次的重大错报。

尽管两者目的不同,但注册会计师可以考虑针对同一交易同时实施控制测试和细节测试,以实现双重目的。

(三)控制测试的时间

1、控制测试的时间的含义

² 何时实施?

² 证据是时点还是时期?

2、考虑期中审计证据(解决的问题:期中做测试吗?)