管理层收购

上一节

下一节

思维导图:

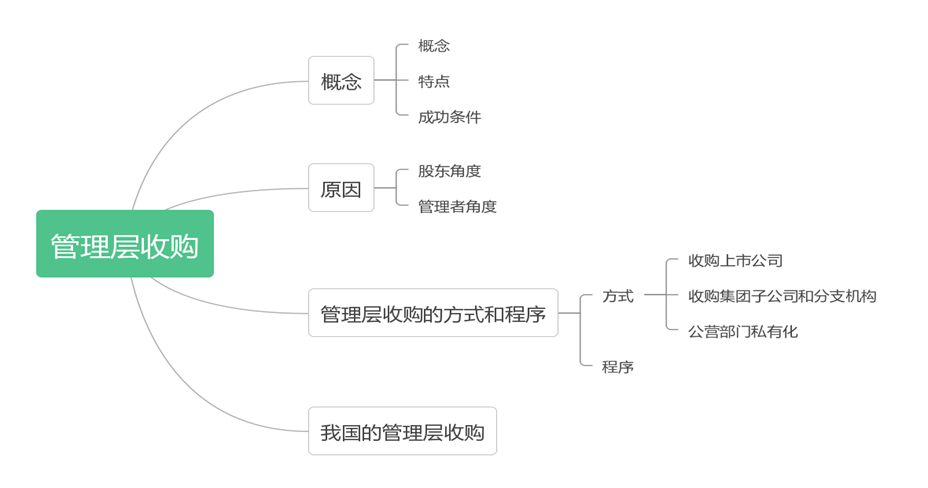

1.概念:

管理层收购(MBO,Management Buy-Out),是指目标公司的管理层利用外部融资购买本公司的股份,从而改变本公司所有者结构、控制权结构和资产结构,进而达到重组本公司的目的并获得预期收益的一种收购行为。

【案例】美的电器的管理层收购

MBO其实质是20世纪50年代以来“杠杆收购(LBOs)”的一种特殊方式,当运用杠杆收购的主体是目标公司的经理层时,一般的LBOs就成了MBOs。

2.成因

(1)管理层收购有助于降低代理成本

(2)管理层收购有助于有效激励和约束管理层

(3)管理层收购有助于提高资源配置效率

管理层收购的方式(重点)

(1)收购上市公司:完成管理层收购后,原来的上市公司转变为非上市公司。

(2)收购集团的子公司或分支机构

优点:管理人员往往具有信息优势,作为内部人员,容易满足保密要求,被收购单位与原来集团的业务联系会继续保持,从而有利于平稳持续的经营。

(3)公营部门的私有化

管理层收购是实现公营部门私有化的主要方式之一。

优势:可以引入资本市场的监督机制;可以激励管理层提升企业经营效益