一、商业分析的内涵

企业商业分析,是指为了搞清企业经营活动的状态和结果,或者为了策划企业未来的经营业务,利用企业有关经营活动的各种财务和统计资料,通过收集、整理、分类和计算,从其经济性、收益性、支付能力、流动性、安全性、发展性和适应性等方面,定性与定量地阐明企业经营活动的现状,评价企业取得的成绩和存在的问题,或者进行企业经营活动的各种立案和建议。

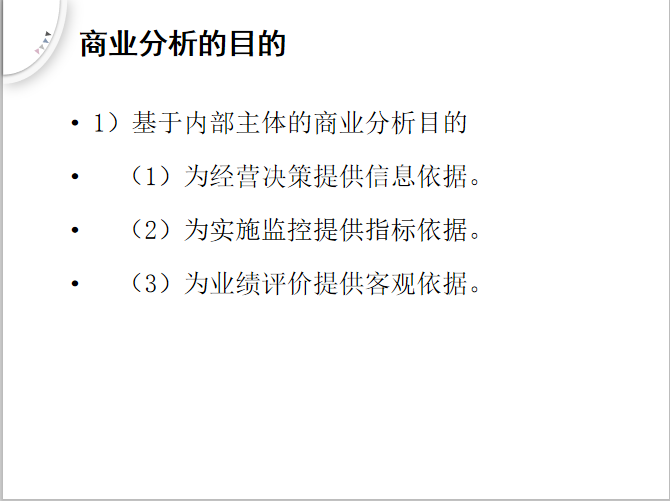

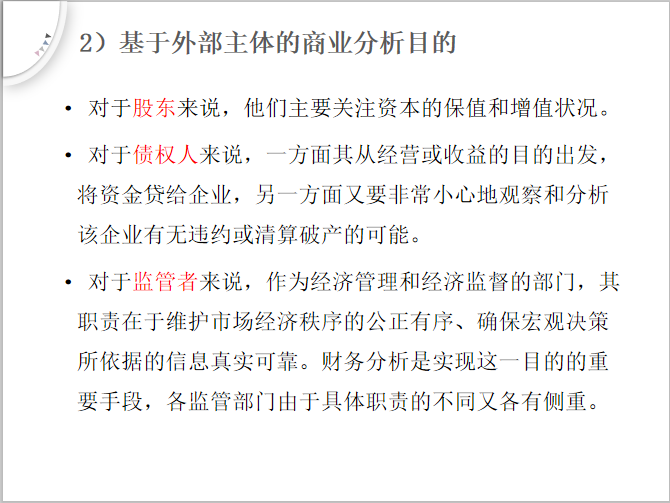

二、商业分析的目的

企业是以盈利为主要目的,通过向社会提供产品或服务实现其经营目标的生产单位或经济组织。一个企业的存在价值在于:一方面能不断向社会提供良好的产品(商品)或服务;另一方面通过追求利润使自身能持续存在和不断发展。同时,企业必须能不断地推出新产品并被消费者接受,以促进社会经济迅速发展和逐渐提高国民生活水平。如果企业生产的产品或提供的服务不能被消费者接受,即不被社会所承认,或者经营不善,使之连年亏损,那么它就失去了存在的社会价值,只有停业倒闭。因此,为了企业的生存,经营者要不断策划推出新产品和提高服务质量,以满足消费者需要,同时还要分析每项经营活动的经济性。例如,消耗了多少资材?花费了多少人工?支出了多少费用?获得了多少收入?收入抵补费用之后又有多少盈余?这些盈余如何进行分配?等等。作为企业的经营管理者,对这些经济活动情况必须有充分地了解。但是,仅仅通过会计核算了解以上情况,对于企业经营管理者来说是远远不够的,因为它们只反映了计划执行的结果,回答了”是什么”和”什么样”的问题,不能说明计划完成和未完成的原因,也不知道企业的生产经营状态和存在什么问题,更无法提出改进经营管理的方法和措施。因此,对于企业的经营活动,不能仅满足在单纯会计核算的水平上,还要作进一步的分析。

不仅企业如此。银行、税务机关以及形形色色的投资者,凡是与企业有直接或间接利害关系的团体和个人,都从不同角度窥视着企业的状态、存在价值和发展前途,试图分析其各种能力,以便采取有利的行动,如决策是否贷款和投资等。这样,来自企业内外各利益方站在不同立场上对分析企业经济性萌发的强烈愿望,就奠定了产生与发展商业分析的客观基础。