资产负债表分析概述

上一节

下一节

一、资产负债表分析的目的

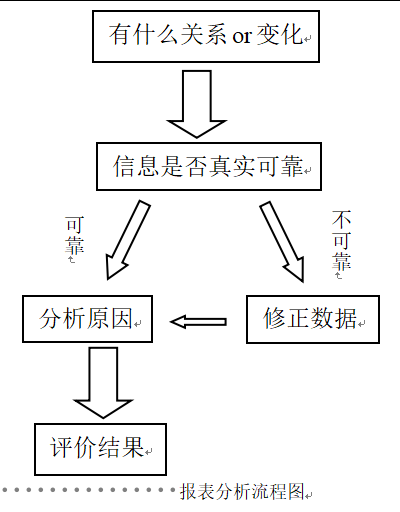

资产负债表分析的目的,就在于了解企业会计对企业财务状况的反映程度,以及所提供的会计信息的质量,据此对企业资产和权益的变动情况以及企业财务状况做出恰当的评价,具体来说就是:

1、通过资产负债表分析,揭示资产负债表及相关项目的内涵。

(企业会计处理产生的差异or生产经营活动导致的结果)

2、通过资产负债表分析,了解企业财务状况的变动情况及变动原因。

3、通过资产负债表分析,评价企业会计对企业经营状况的反映程度。

(信息是否真实可靠)

4、通过资产负债表分析,评价企业的会计政策

5、通过资产负债表分析,修正资产负债表的数据

二、资产负债表分析的内容

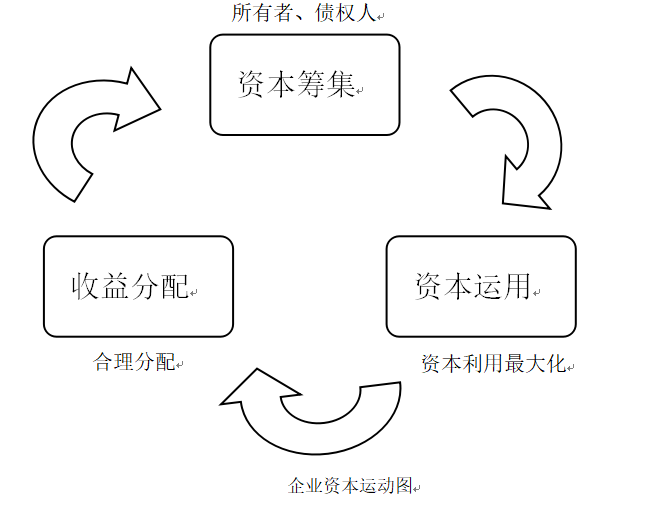

1.资产负债表水平分析 | 资产负债表水平分析,就是通过对企业各项资产、负债和所有者权益的对比分析,揭示企业筹资与投资过程的差异,从而分析与揭示企业生产经营活动、经营管理水平、会计政策及会计变更对筹资与投资的影响。 |

2.资产负债表垂直分析 | 资产负债表垂直分析,就是通过将资产负债表中各项目与总资产或总权益进行对比,分析企业的资产构成、负债构成和所有者权益构成,揭示企业资产结构和资本结构的合理程度,探索企业资产结构优化资本结构优化及资产结构与资本结构适应程度优化的思路。 |

3.资产负债表项目分析 | 资产负债表项目分析,就是在资产负债表全面分析的基础上,对资产负债表中资产、负债和所有者权益的主要项目进行深入分析,包括会计政策、会计估计等变动对相关项目影响的分析。 |