一、影响企业盈利能力的因素

财务因素:针对企业资金产生的效益进行分析

非财务影响因素:侧重于企业实施的策略和长远发展。

(一)影响企业盈利能力的财务因素分析

1.商品经营盈利能力分析。 | 企业规模直接影响产品的各项成本和费用,最终影响利润额;产品结构反映了企业生产要素的利用状况及满足社会需求的程度,企业的产品只有得到社会需求的认可,才能实现产品的销售收入;营销能力也会影响企业的销售收入。 |

2.资产经营盈利能力分析。 | 资产的运转效率越高,营运能力越好,盈利能力就越强,盈利能力与资产运转效率是相辅相成的。如果资产的获利能力超过社会平均的资产利润率,则说明企业能够吸收投资,获得长远发展。 |

3.资本经营盈利能力分析。 | 所有者的投资形成企业的资本,而所有者投资的目的是获得投资报酬,一个公司投资报酬的高低直接影响现有投资者是否继续投资以及潜在投资者是否追加或重新投资,这就要考虑净资产报酬是否满足投资者的利益要求。短期偿债能力一般也称支付能力,主要是通过流动资产的变现,来偿还到期的短期债务。 |

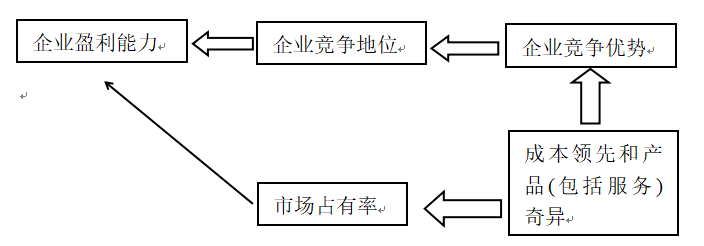

(二)影响企业盈利能力的非财务因素分析

1.市场占有率。

2.顾客满意度。

随着我国市场经济体制的发展和市场竞争的日益激烈,企业的运作重点逐步从产品导向过渡到市场导向,企业开始关注顾客满意度。基于此种原因,我国企业要提高顾客的满意度,必须在价格、交通、服务、商品质量、商品特色和购物环境上做到令人满意,才能留住老顾客,增加新顾客,进而提高顾客的忠诚度,提升品牌的声誉,获得更为可观的企业盈利。

2. 企业创新。

在市场经济条件下,企业只有不断创新,才能保持自身的竞争力。企业的盈利能力是靠不断创新来维持的,在关键技术和成本改进方面的创新能力以及适应技术变革的能力,是公司盈利能力的一个重要方面。

3. 雇员培训。

雇员培训是企业在人力资源方面的投资,它和企业的长期盈利相关联。提高雇员胜任工作的能力,是企业提高盈利能力的途径之一。

新职工上岗培训

雇员培训

后续培训

4. 税收政策。

税收政策对于企业的发展有很重要的影响,符合国家税收政策的企业能够享受税收优惠,增强企业的盈利能力;不符合国家税收政策的企业,则被要求缴纳高额的税收,从而不利于企业盈利能力的提高。因此,分析企业的盈利能力,离不开对其所面临的税收政策环境的评价。

5. 盈利模式。

企业的盈利模式是企业赚取利润的途径和方式,即企业将内外部资源要素巧妙而有机地进行整合,为企业创造价值的经营模式。独特的盈利模式是企业获得超额利润的法宝,也是企业的核心竞争力。

二、一般企业盈利能力指标的计算与分析