基本案情:

1965~1966年的越战升级和利率上升。1964年末,越南战争爆发。自1965年起,美军越来越深入地介入越南战争,美国驻越南军队在1965年初还不足2.5万人,到1966年末已剧增至35万人,军队的增加使军费开支大幅上升。1965~1966年,政府支出增加了550亿美元(以1987年不变价格计算:6220亿-5670亿=550亿)。这一期间,美联储几乎没有变动货币供应量:以1987年不变价格计算,1965年M1为5910亿美元,1966年为5850亿美元。利用IS—LM模型进行预测,这将对产出和利率产生怎样的影响?

(资料来源:[美]弗雷德里克·S·米什金(Frederic S.Mishkin)著.刘毅等译.《货币金融学》.中国人民大学出版社,2005年1月,第564页)

案例点评:

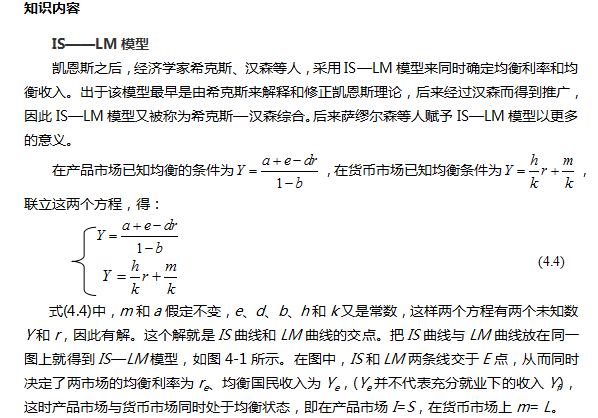

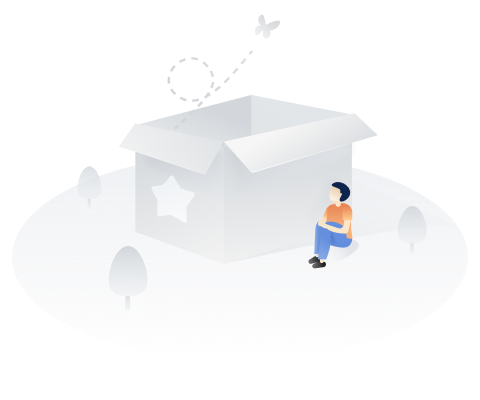

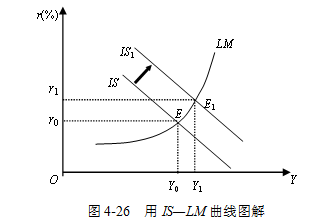

政府支出增加使IS曲线由ISl右移至IS2,而 LM曲线不变。因为,以不变价格计算,货币供应(M1)几乎没有变动:1965年为5 910亿美元,1966年为5850亿美元,这样,IS—LM模型预测经济从点E移至E1,GDP增加,利率上升,如图4-26所示。这也正是1965年至1966年的实际情况:GDP从24710亿美元增至26160亿美元,增加了1450亿美元(是政府支出增加额550亿美元的倍数),三个月期国库券利率从3.95%升至4.88%。

当时经济学家们都认为,应提高税收以免经济过热,并使IS曲线重新向左移动以降低利率。但不幸的是,约翰逊总统认为,通过提高税收来支撑越来越不受人们欢迎的战争。在政治上是行不通的。因此直到1968年仍未提高税收。而到那时,过热的经济已经造成了通货膨胀和前所未有的高利率。

思考讨论题:

1.分析IS—LM模型的形成过程。

2.影响该模型的主要因素是什么?

3.运用图形来说明对产出和利率产生怎样的影响?

背景资料:

2007年以来,我国固定资产投资延续高增长趋势。1~5月份,我国城镇固定资产投资32045亿元,同比增长25.9%。尽管增幅低于2003年开始的投资启动以来的27.4%平均增速,但是投资增速仍然大大高于消费增速,投资消费比例关系失衡的局面难以扭转,并且投资增幅随时存在反弹的压力。一方面,产业链较长的房地产投资呈反弹走势,1~5月份完成投资额7214亿元,同比增长27.5%,增幅较去年全年加快了5.7个百分点。另一方面,在电力等能源供给约束缓解的情况下,高耗能产业出现快速反弹,前5个月大多数高耗能产品的产量增长幅度都在20%以上,其中钢材产量1.96亿吨,同比增长20%;铁合金643.9万吨,同比增长38.8%;氧化铝761.6万吨,增长55.4%;焦炭1.28亿吨,增长21.7%;电石560.6万吨,增长27.2%。1~5月份,钢铁、电解铝和水泥等重点调控行业的投资增长速度加快反弹。

我们的问题是:

1. 从上面这段资料来看,引起投资增速过大的原因是什么?

2. 投资过快增加的后果将会如何?

3. 从投资和利率的关系来看,政府应如何抑制投资增速过快?

分析思路:

引起投资增速过大的原因主要是投资消费比例的失衡。从消费、储蓄和投资的关系看,居民消费减少,储蓄增加;而储蓄的增加,引起可用于投资的资金增加。从目前我国的状况来看,由于各种现实和预期的因素影响,居民的消费率偏低,甚至降至50%以下,对应着低消费率必定是高储蓄率。据统计,截至2007年3月末,银行存贷款差额已经高达11.46万亿元。这表明大量资金滞留于银行间市场,使得可供借贷的资金规模大(所谓的流动性过剩),企业通过银行借款来扩大投资的可能性和现实性增加。

投资的过快增加,再加上投资乘数的影响,必然引起国民经济各部门的连锁反应,从而导致国民收入的成倍增加,但是要注意两方面的影响。一般来说,投资是利率的减函数。利率越高,投资成本就越高,投资需求相应减少;利率越低,投资成本越低,投资需求相应增加。

为了抑制投资增速过快,政府应提高利率,增加企业的投资成本,减少投资需求。2007年以来,政府几次提高金融机构存款准备金率、提高存贷款基准利率,并决定自8月15日起,将储蓄存款利息所得个人所得税的适用税率由现行的20%调减为5%,可以看到政府抑制投资过快的政策着眼点和政策力度。