知识内容

货币政策效应分析

中央银行通过改变货币供给量来调节利率,进而影响投资和整个经济,以达到一定经济目标的行为就是货币政策。凯恩斯主义经济学家们认为,货币政策和财政政策一样,都是调节国民收入以达到充分就业、稳定物价或经济稳定增长等目标。二者的不同之处在于:财政政策会直接影响总需求的规模,这种直接作用是没有任何中间变量的;货币政策则需要将利率作为中间变量,通过利率的变动来对总需求发生影响,因而是间接地发挥作用。

货币政策一般也分为扩张性货币政策和紧缩性货币政策。前者是通过增加货币供给量来带动经济增长。当货币供给量增加时,利率会随之降低,从而刺激投资和总需求增加,进而使国民收入和就业水平提高。因此,在经济萧条时,多采用扩张性货币政策。反之,紧缩性货币政策则是通过削减货币供给量来降低总需求水平。随着货币供给量的减少,利率上升,投资和总需求水平相应减少。在通货膨胀严重时,多采用紧缩性货币政策。

本节我们运用模型来分析货币政策效应。基本假定仍然是:没有供给方面的限制或价格水平不变。

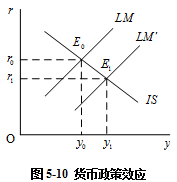

在图5-10中,产品市场供求均衡表现为曲线,货币市场供求均衡表现为

曲线,两条曲线相交于

点,决定了均衡的收入为

,均衡的利率为

。假设政府实行扩张性货币政策,即增加货币供给量,这一政策使

曲线向右移动至

′,与不变的

曲线相交于

,决定了新的均衡收入为

,新的均衡利率为

。并且有

,

,说明扩张性货币政策使国民收入提高,使利率下降。

进一步的说明如下:中央银行增加货币供给量,首先造成货币市场供求失衡,使货币供给大于货币需求,利率下降。利率的下降又进一步对产品市场和货币市场产生影响。在产品市场上,利率下降刺激投资和总需求增加,从而使国民收入水平增加。在货币市场上,一方面,利率下降使投机性货币需求增加;另一方面,产品市场上的收入增加又使交易性货币需求增加。两方面货币需求的增加正好可以缓解货币市场供大于求的矛盾,从而使货币市场重新回到供求均衡。

我们将上述中央银行改变货币供给量以影响利率,进而影响总需求和国民收入的过程,称为货币政策的传导机制。凯恩斯主义经济学家们认为,货币政策的中间目标是利率,最终目标是总需求和国民收入。我们以下列符号来说明这种传导机制:

这就是说,货币供给量的增加,在价格不变的情况下,使货币市场供大于求

,从而使利率下降

,使投资增加

,总需求增加

,以致国民收入增加

。

由于货币政策效应主要分析货币供给量对投资和国民收入的影响,因而在上述货币政策的传导机制中,没有给出货币供给量变化对货币市场的影响。实际上,货币供给量增加对产品和货币两个市场的全部影响如下所示:

如果中央银行实行紧缩性货币政策,则反映上述各变量变动方向的箭头都要倒过来。

两种极端情况下的货币政策效应

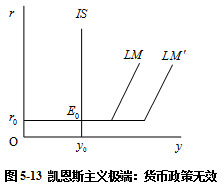

凯恩斯主义的极端情况

如前所述,在凯恩斯主义的极端情况下,曲线是垂直线,而

曲线是水平线。如图5-13所示。

在图5-13中,中央银行实行扩张性货币政策,使曲线向右移动至

′,但与

曲线的交点仍然为

,从而国民收入水平不变。也就是说,在凯恩斯主义的极端情况下,货币政策无效。之所以这样,是因为在凯恩斯主义的极端情况下,一方面,

曲线斜率为零,即

,意味着在较低的利率水平上,人们对货币的投机需求趋于无穷大,无论政府增加多少货币供给量都不会使利率有所下降;另一方面,

曲线斜率为无限大,即

,即投资不会对利率作出丝毫反应。这两方面共同作用,使得货币供给量增加不会使利率下降,即便利率下降,投资也不会作出反应,所以,此时货币政策无效。

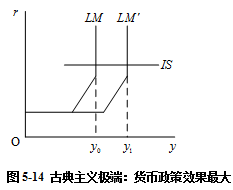

(二)古典主义的极端情况

在古典主义的极端情况下,曲线是水平线,而

曲线是垂直线。如图5-14所示。

在图5-14的古典主义极端情况下,扩张性货币政策使曲线向右移动至

′,使得国民收入水平由

增加到

,收入的增加量等于

曲线右移的距离,即

,货币政策的效果达到最大。之所以这样,是因为在古典主义的极端情况下,一方面,

曲线斜率为无限大,即

,意味着货币量的微小增加就会使利率大幅度下降;另一方面,

曲线斜率为零,即

,意味着利率的微小下降就会使投资大幅度增加。这两方面共同作用,使得货币政策效果达到最大。

西方经济学家认为,尽管凯恩斯主义极端和古典主义极端在现实中并不常见,但这两个模型有一定的理论价值,它们为分析财政政策和货币政策的效果提供了工具。之所以一些经济学家更强调财政政策,而另一些经济学家更强调货币政策,就是由于他们对曲线和

曲线可能有的形状有着不同的看法。

影响货币政策效应的其他因素

除了曲线和

曲线的斜率以外,货币政策效果大小在实践中还要受到以下一些条件的限制。

1.在通货膨胀时期实行紧缩的货币政策可能效果比较显著,但在经济衰退时期,实行扩张的货币政策效果就不明显。那时候,厂商对经济前景普遍悲观,即使中央银行松动银根,降低利率,投资者也不肯增加贷款从事投资活动,银行为安全起见,也不肯贷款。特别是由于存在着流动性陷阱,不论银根如何松动,利率都不会降低。这样,货币政策作为反衰退的政策,其效果就相当微弱。在西方有些学者把货币政策制止通货膨胀的效果比喻为马用缰绳拉车前进,意思是说:效果很好;然而,他们却把货币政策促进繁荣的效果比喻为马用缰绳使车后退,即政策很难发生作用。

进一步说,即使从反通货膨胀看,货币政策的作用也主要表现于反对需求拉上的通货膨胀,而对成本推进的通货膨胀,货币政策效果就很小。因为物价的上升若是由工资上涨超过劳动生产率上升幅度引起或由垄断厂商为获取高额利润引起,则中央银行想通过控制货币供给来抑制通货膨胀就比较困难了。

2.从货币市场均衡的情况看,增加或减少货币供给要影响利率的话,必须以货币流通速度不变为前提。如果这一前提不成立,货币供给变动对经济的影响就要打折扣。在经济繁荣时期,中央银行为抑制通货膨胀需要紧缩货币供给,或者说放慢货币供给的增长率,然而,那时公众一般会增加支出,而且物价上升快时,公众不愿把货币持在手上,而希望尽快花费出去,从而货币流通速度会加快,在一定时期内本来的1美元也许可以完成2美元交易的任务,这无异在流通领域增加了1倍的货币供给量。这时候,即使中央银行把货币供给减少1倍,也无法使通货膨胀率降下来。反过来说,当经济衰退时,货币流通速度下降,这时中央银行增加货币供给对经济的影响也就可能被货币流通速度的下降所抵消。货币流通速度加快,意味着货币需求增加,流通速度放慢,意味着货币需求减少,如果货币供给增加量和货币需求增加量相等,曲线就不会移动,因而利率和收入也不会变动。

3.货币政策和财政政策一样,其效果也要受到政策时滞的限制。中央银行变动货币供给量,要通过影响利率,再影响投资,然后再影响就业和国民收入,因而,货币政策作用要经过相当长一段时间才会充分得到发挥。尤其是,市场利率变动以后,投资规模并不会很快发生相应变动。利率下降以后,厂商扩大生产规模,需要一个过程,利率上升以后,厂商缩小生产规模,更不是一件容易的事,已经在建的工程难以停建,已经雇佣的职工要解雇也不是轻而易举的事。总之,与财政政策相比,货币政策的内在时滞可能要短一些,但外在时滞则较长,在此过程中,经济情况有可能发生与人们原先预料的相反的变化。比方说,经济衰退时中央银行扩大货币供给,但未等到这一政策效果完全发挥出来经济就已转入繁荣,物价已开始较快地上升,则原来扩张性货币政策不仅没有反衰退,反而为加剧通货膨胀起了火上浇油的作用。

4.在开放经济中,货币政策的效果还要因为资金在国际上流动而受到影响。例如,一国实行紧缩性货币政策时,利率上升,国外资金会流入,若汇率浮动,本币会升值,出口会受抑制,进口会受刺激,从而使本国总需求比在封闭经济情况下有更大的下降。若实行固定汇率,中央银行为使本币不升值,势必抛出本币,按固定汇率收购外币,于是货币市场上本国货币供给增加,使原先实行的紧缩性货币政策效果大打折扣。