知识内容

财政政策与货币政策的配合

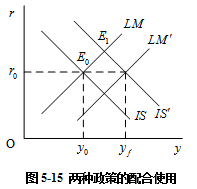

我们以图5-15为例,说明扩张性财政政策和扩张性货币政策的配合使用。

在图5-15中,经济起初处于曲线和

曲线的交点

上,收入为

,利率为

,而充分就业的收入水平为

。为克服萧条,实现充分就业,政府可实行扩张性财政政策将

曲线右移,也可实行扩张性货币政策将

曲线右移。采用这两种政策虽然都可以使收入达到

,但会使利率大幅度上升或下降。如果既想使收入增加到

,又不想使利率变动, 则可采用扩张性财政政策和扩张性货币政策相结合的办法。如图所示,为了将收入从

提高到

,可实行扩张性财政政策,使产出水平上升。同时,为了使利率不因为产出上升而提高,可相应地实行扩张性货币政策,增加货币供给量,使利率保持原有水平。在图5-15中,如果仅实行扩张性财政政策,将

曲线右移至

′,则均衡点为

,利率上升到

以上,发生“挤出效应”,产量不可能达到

。如果在实行扩张性财政政策的同时采用“适应性”的货币政策,即按利率不上升的要求,增加货币供给量,将

曲线右移至

′,则利率可保持不变,投资不被挤出,产量就可达到

。在20世纪60年代,美国政府就是采用这种扩张性财政政策与扩张性货币政策的配合使经济得到迅速增长。1962年美国采用了投资补贴的做法,1964年进行大幅度减税(个人所得税减少了20%以上,公司所得税减少8%左右),从而刺激了总需求,

增长率从1963年的4%,增加到1965年的6%。同时,又采取了扩张性的货币政策,使利率上升的幅度很小(1963年为4.26%,1965年为4.49%)。

这种政策的配合对于刺激美国经济达到繁荣是有效的。

当经济过度繁荣,通货膨胀严重时,也可以把紧缩性财政政策和紧缩性货币政策配合使用。一方面,紧缩性财政政策使总需求减少,从需求方面抑制了通货膨胀。另一方面,紧缩性货币政策使货币量减少,从货币供给量控制方面有利于控制通货膨胀。同时,紧缩性财政政策在抑制总需求的同时会使利率下降,而紧缩性货币政策又会使利率上升,从而不使利率的下降起到刺激总需求的作用。在1969~1970年,美国政府采用了这种政策配合,以抑制当时严重的通货膨胀。具体做法是减少政府支出,并征收10%的个人所得税的附加税,同时又采取紧缩性的货币政策使利率上升,这使通货膨胀率有所下降,但失业率上升了。

也可以是扩张性财政政策与紧缩性货币政策,或者紧缩性财政政策与扩张性货币政策相配合。前者是为了在刺激总需求的同时又能抑制通货膨胀,因为扩张性财政政策尽管会引起挤出效应,但对刺激总需求还是有一定作用的,而紧缩性货币政策减少货币供给量会抑制由于货币量过多而引起的通货膨胀。这种配合的结果往往是对增加总需求作用不大,但却使利率上升。后者是为了消除财政赤字,但又通过扩张性货币政策来刺激总需求,这时对国民收入增加的影响不一定大,但会使利率下降。美国在20世纪80年代初曾经采用紧缩性货币政策来制止当时较为严重的通货膨胀,同时又运用减税、投资补贴等扩张性财政政策来刺激总需求。这也有助于美国经济摆脱当时的滞胀局面。

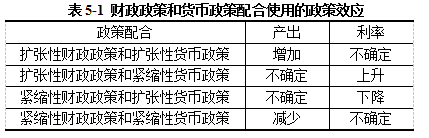

具体各种政策配合对国民收入和利率的影响可参见表5-1。读者也可以自己试着运用模型来画出不同政策配合的具体效应。

二、政策选择

决策者在考虑政策配合时,不仅要参考当时的经济形势,还要考虑其他一些影响因素。

例如,虽然扩张性财政政策和扩张性货币政策都可以刺激总需求,增加国民收入,但二者还是有差别的。货币政策是通过对利率的影响而影响总需求的,因此,主要是刺激对利率的变动能做出迅速反应的总需求,这主要是投资,尤其是住房建筑投资。因为住房建筑投资是一种长期投资,受利率变动影响最大,所以,货币政策对住房建筑投资的影响最容易,也最有力。

扩张性财政政策则因其具体内容不同,其作用结果也不相同。政府购买支出的增加会使总需求与国民收入增加,消费水平也提高,但由于利率水平的提高而不利于投资。所得税的减少与转移支付的增加会使消费水平提高,总需求和国民收入增加,但投资仍会由于利率上升而减少。只有对投资进行直接补贴,才会使投资增加,尽管这也会引起利率上升,但是先有投资的增加,而后才有利率的上升。

由此可见,在决定选择哪一种政策时,首先要考虑到主要是刺激总需求中的哪一部分。如果是要刺激私人投资,最好是采用财政政策中的投资补贴;如果是要刺激投资中的住房建筑,就要采用货币政策;如果是要刺激消费,则可以增加转移支付和减少所得税,等等。在参考经济形势时,还要具体区分经济中的萧条是由于私人投资不足引起的,还是由于消费不足引起的。只有这样,才能对症下药,政策才能收到最大的效果。

同时,政策的选择也涉及到哪些人从政策中获得好处的问题。因为不同的政策影响到总需求中不同的部分,也就要影响不同的经济部门,从而影响不同的人。例如,增加政府军事购买有利于军工部门;减少个人所得税有利于一般公众;增加转移支付有利于穷人;而投资补贴有利于资本家,等等。这样,政策选择所涉及的就还有社会政治等问题。

![]()

思考题:

1.选择并说明理由

(1)货币供给增加使右移

,若要均衡收入变动接近于

的移动量,则必须是

a .陡峭,

也陡峭 b.

和

一样平缓

c. 陡峭而

平缓 d.

平缓而

陡峭

(2)下列哪种情况中增加货币供给不会影响均衡收入

a. 陡峭而

平缓 b .

垂直而

陡峭

c .平缓而

垂直 d .

和

一样平缓

(3)政府购买支出增加使右移

,若要均衡收入变动接近于

的移动量,则必须是

a. 平缓而

陡峭 b.

垂直而

陡峭

c. 和

一样平缓 d.

陡峭而

平缓

(4)下列哪种情况中“挤出效应”可能很大

a. 货币需求对利率敏感,私人部门投资对利率也敏感

b. 货币需求对利率敏感,私人部门投资对利率不敏感

c. 货币需求对利率不敏感,私人部门投资对利率敏感

d. 货币需求对利率不敏感,私人部门投资对利率也不敏感

(5)“挤出效应”发生于

a. 货币供给减少使利率提高,挤出了对利率敏感的私人部门投资

b. 政府税收增加,减少了私人部门的可支配收入和支出

c. 所得税的减少,提高了利率,挤出了对利率敏感的私人部门支出

d. 政府支出减少,引起消费支出下降

2.假设方程为

(货币需求

,货币供给为100),单位都是亿美元。

(1)计算:ⅰ)当为

(消费

,投资

,税收

,政府购买支出

)时,和ⅱ)当

为

(消费

,投资

,税收

,政府购买支出

)时的均衡收入、利率和投资;

(2)政府购买支出从50增加到80时,情况ⅰ)和情况ⅱ)中的均衡收入和利率各为多少?

(3)说明政府购买支出从50增加到80时,为什么情况ⅰ)和情况ⅱ)中收入的增加有所不同。

3.假设货币需求为,货币供给量为200,消费

,投资

,税收

,政府购买支出

。单位都是亿美元。

(1)导出和

方程,求均衡收入、利率和投资;

(2)若其他情况不变,增加20,均衡收入、利率和投资各为多少?

(3)是否存在“挤出效应”?

(4)用草图表示上述情况。

4.假设货币需求为,货币供给量为200,消费

,投资

,税收

,政府购买支出

。单位都是亿美元。

(1)导出和

方程,求均衡收入、利率和投资;

(2)政府购买支出从100增加到120时,均衡收入、利率和投资如何变化?

(3)是否存在“挤出效应”?

(4)用草图表示上述情况。

5.画两个图形(a)和(b),

曲线都是

(货币需求为

,货币供给为150),但图(a)的

为

,图(b)的

为

。单位都是亿美元。

(1)试求图(a)和(b)中的均衡收入和利率;

(2)若货币供给增加20,即从150增加到170,货币需求不变,据此再做一条′曲线,并求图(a)和(b)中

曲线与这条

′相交所得均衡收入和利率;

(3)说明哪一个图形中均衡收入变动更多些,利率下降更多些,为什么?

6.假定某两部门经济中方程为

,单位为亿美元。

(1)假定货币供给为150,当货币需求为时,

方程如何?两个市场同时均衡的收入和利率为多少?当货币供给不变但货币需求为L′

时,

′方程如何?均衡收入为多少?分别画出图形(a)和(b)来表示上述情况;

(2)当货币供给从150增加到170时,图形(a)和(b)中的均衡收入和利率有什么变化?这些变化说明什么?

7.某两部门经济中,假定货币需求,货币供给为200,消费

,投资

。单位为亿美元。

(1)根据这些条件求和

方程,画出

和

曲线;

(2)若货币供给从200增加到220,曲线如何移动?均衡的收入、利率、消费和投资各为多少?

(3)为什么均衡收入增加量等于曲线移动量?

8.假定经济起初处于充分就业状态,现在政府要改变总需求构成,增加私人投资而减少消费支出,但不改变总需求水平,试问应当实行一种什么样的政策配合?并用图形表示这一政策建议。

9.假定政府要削减税收,试用模型表示以下两种情况下减税的影响:

(1)用适应性货币政策保持利率不变;

(2)货币存量不变。

说明两种情况下减税的经济后果有什么区别。

10.假定政府考虑用这种紧缩政策:一是取消投资补贴,二是增加所得税。用模型和投资需求曲线表示这两种政策对收入、利率和投资的影响。

11.中央银行面临两种不同的货币政策选择:保持货币供应量的稳定;调整货币供应量以确保利率的稳定。

在模型中,假定经济受到两种不同的外生冲击:

(1)外生冲击因素提高了产品和劳务的需求;

(2)外生冲击因素提高了货币需求。

试比较在以上两种不同的情况下,哪一种货币政策的选择最有利于产出的稳定。

12.财政政策效应较强的条件是什么?

13.货币政策效应较强的条件是什么?

14.财政政策的局限性和副作用是什么?

15.货币政策的局限性和副作用是什么?

16.影响“挤出效应”大小的因素主要有哪些?

17.将财政政策和货币政策配合使用的理由是什么?