知识内容:

前面我们介绍了国内生产总值及其相关的几个重要指标。在这一节中,我们介绍宏观经济中其他重要的经济变量,如流量与存量、储蓄与财富、名义与实际

、价格指数与通货膨胀率、名义利率与实际利率等。

![]()

一、流量与存量

如第一章所述,流量与存量(flows and stocks)是宏观经济学中两个非常重要的概念,其中流量是按一定时期测算的量,而存量是在一定时点上测算出来的量。到现在我们已经讨论的大部分概念,如国内生产总值、国民收入、消费、投资、政府购买等都是流量,只有少数概念,如经济中的资本数量属于存量。

二、储蓄与财富

储蓄是收入中没有被消费掉的部分,它被用来积累金融财富。例如,某城市的一个家庭,2007年其来自劳动和金融资产(如拥有的银行存款和股权等)的全部收入为8万元,如果当年该家庭的消费为6万元,则其余的收入2万元用于储蓄或投资,那么,该家庭2007年的财富比2006年增加了2万元。如果储蓄用字母S表示,当年财富用字母表示,上一年财富用

表示,则储蓄与财富之间的关系用公式表示为:

可见,财富和储蓄代表着一种存量与流量的关系,存量的变化量等于流量S。

三、投资与资本存量

投资是在任意既定时期内用于维持或提高一国经济的产出能力而发生的国民收入的支出量。资本存量是指在一定时点上构成该国经济生产能力的居民建筑、工厂、机器设备等的累积存量。投资是一个流量变量,资本存量则是一个存量变量。如果我们用表示当年的资本存量,用

表示上一年的资本存量,用

表示当年的投资量,则投资与资本存量之间的关系用公式表示为:

如果考虑到部分资本存量会由于老化和长期使用而产生资本损耗,即折旧(depreciation),用字母D表示,那么还要在上式中减去折旧这一项。

投资流量称为“毛”投资或总投资,而

称为“净”投资。这样,资本存量的变化量

就等于净投资流量

。

需要指出的是,宏观经济学中的投资指的是一国经济中新资本的购买,而不是我们日常所说的投资,即资本从一个人到另一个人的交易。例如,当某家庭建造一幢新房子时,在宏观经济学的意义上,这算作投资。但是,当一个人从另一个人手中购买一座现有的房子并打算增值获利时,尽管购房人认为这是一笔投资,但是并不属于宏观经济学意义上的投资。

四、价格指数和通货膨胀率

到目前为止,我们所讨论的所有宏观经济变量,无论是存量还是流量,都是按照当前的市场价格来测算的。所有这些按当前市场价格测算的经济变量,我们称之为名义变量。如按当前市场价格测算的国内生产总值称为名义国内生产总值。名义可以测算不同性质的物品和劳务的总价值。但是,当我们比较不同时期的国内生产总值时,就会产生问题。因为

是通过核算一定时期内所有最终产品的市场价值得到的,也就是通过把各种最终产品的数量乘以价格并加总得到

。既然这样,一国

的变动就由两个因素构成:一是所生产的最终产品的数量的变动,二是最终产品的价格的变动。当然,也可能是二者的同时变动。举例来说,某国国内生产总值今年比去年增长了10%,那么,国内生产总值的这一增长是由于所有产品的价格增长了10%而产生的,还是由于经济中的实际产出增长10%而产生的,亦或二者共同作用的结果呢?显然,不同情况具有截然不同的经济意义。为了弄清国内生产总值变动究竟是由产量还是由价格变动引起的,有必要区分名义

和实际

。

1.名义和实际

的涵义

名义(nominal

)是用生产物品和劳务的当年价格计算的所有最终产品的市场价值。实际

(real

)是把从前某一年作为基年,用基年价格计算的当年所有最终产品的市场价值。为了更好的说明问题,我们来看一个简化了的例子。

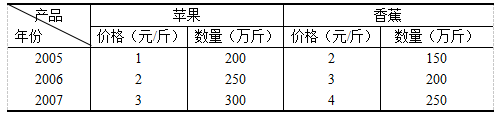

假定一个经济中只生产苹果和香蕉两种产品。这两种产品在2005年、2006年、2007年的价格和数量分别如表2-2所示。

表2-2 苹果和香蕉的价格与数量

现在以2005年为基年,分别计算2005年、2006年和2007年的名义和实际

。

计算各年的名义:

2005年的名义 = 1×200 + 2×150 = 500万元

2006年的名义 = 2×250 + 3×200 = 1100万元

2007年的名义 = 3×300 + 4×250 = 1900万元

计算各年的实际(以2005年为基年):

2005年的实际 = 1×200 + 2×150 = 500万元

2006年的实际 = 1×250 + 2×200 = 650万元

2007年的实际 = 1×300 + 2×250 = 800万元

在上述计算过程中,为了计算2005年的实际,我们用2005年(基年)苹果和香蕉的价格和2005年生产的苹果和香蕉的产量。结果发现,相对于基年而言,实际

等于名义

。为了计算2006年的实际

,我们用2005年(基年)苹果和香蕉的价格和2006年苹果和香蕉的产量。同样,为了计算2007年的实际

,我们用2005年(基年)的价格和2007年的产量。当实际

从2005年的500万元增加到2006年的650万元,然后又增加到2007年的800万元时,我们可以断定,这种增加是由于产量增加而不是价格变动引起的,因为价格已经被固定在2005年基年的水平,没有受到价格变动的影响。

综上所述,我们不难看出,作为衡量经济中物品和劳务生产的指标,实际反映了经济满足人们需要与欲望的能力。因此,实际

作为衡量经济福利的指标要优于名义

。在现实经济生活中,当经济学家谈到

及其增长时,通常指的就是实际

。

2.价格指数和通货膨胀率

如果说实际只反映产量变化对

的影响,那么,名义

既反映物品和劳务的价格,又反映物品和劳务的数量变化对

的影响。为了说明价格变动对

的影响,我们有必要了解一个称为价格指数的统计量。

价格指数是表示不同时期物品和劳务价格水平变动趋势和程度的动态相对数。通常以百分数表示。基本做法是选定作为基期年度的物价水平作为100,再用其他时期相同口径物品和劳务的平均价格与之对比,求出指数。指数大于100,表示计算期物价比基年上升;指数小于100,表示计算期物价比基年下降。其基本计算公式为:

综合物价指数 =

其中,∑为总和符号,为报告期物品和劳务的价格,

为基期物品和劳务的价格,

为报告期物品和劳务的数量。

在具体编制价格指数时有两种基本的方法,即可变权数价格指数(variable -weight price index)和固定权数价格指数(fixed -weight price index))。

可变权数价格指数测算的是购买当期生产的物品和劳务所花费的成本与同样的物品和劳务按基年价格应该花费的成本的比较,具体可以用下列公式计算可变权数价格指数:

利用表2-2中的数据,我们可以计算2005年、2006年和2007年的价格指数(以2005年为基年)。

上面的数据表明,2006年与2005年相比,物价上涨了69%,2007年与2005年相比,物价上涨了138%。

从上面价格指数我们可以得出一个重要的概念:平减指数(GDP deflator)。将名义

比上实际

就可以得到

平减指数。其公式为:

![]()

平减指数衡量相对于基年价格的现期物价水平。由于基年的名义

与实际

相同,因此,基年的

平减指数总是100。以后各年的

平减指数衡量的是由于价格变动而引起的名义

的变化情况。

根据上述公式,如果我们有名义数据,同时也知道

平减指数,我们就可以从这两个数据中求出实际

。

![]()

编制价格指数的第二种方法是编制固定权数的价格指数。固定权数价格指数指的是人们有选择地选取一揽子固定的物品和劳务,然后比较它们按当期价格购买的费用和按基年价格购买的费用,具体公式为:

![]()

作为固定权数价格指数的典型代表就是我们平常所说的消费品价格指数。这里的消费品主要是人们在日常生活中经常消费的具有代表性的物品和劳务,通过计算这些消费品按当期价格计算的价值和按基年价格计算的价值之比得出一个相对数,反映物价变动情况。在我国,目前人们分别编制城市居民消费价格指数、农村居民价格指数和居民消费价格总指数。

与价格指数密切相关的概念是通货膨胀率,即价格在每一时期上涨的百分率。如果说上面我们讨论的价格指数反映的是当期与某一基年(基年指数为100)相比的相对数,那么通货膨胀率比较的是两年间价格的变化情况。通常把上一年的价格指数视为100,通过计算环比价格指数,反映通货膨胀情况。例如,某经济社会去年价格指数为100,今年的价格指数增加到115,则说明从去年到今年的通货膨胀率为15%,即

五、名义利率和实际利率

利率是宏观经济分析中又一个重要的变量。利息与借贷款数额的比率称为利息率,简称利率。利率是借贷资本的价格。例如,一笔500元的一年期存款,到期时的本利和为550元,则年利息率为。作为资金的时间价值,利率在投资决策中发挥着非常重要的作用。

然而,利率也有名义量和实际量之分。看下面一个例子。一笔500元的贷款,如果年利率为10%,一年后债权人将收到550元(其中利息为50元)的本利和。但是,如果这一年的通货膨胀率正好等于10%,那么一年后550元的购买力和一年前500元的购买力相同。这就意味着该债权人贷款的实际利息率为零。只有当利息率上升到20%时,扣除10%的通货膨胀率,实际利率才能达到10%。可见,当一个经济的通货膨胀率大于零时,我们必须区分名义利率和实际利率的差别。名义利率是指根据名义价值计算的一项金融资产的收益率,而实际利率是指根据实际价值计算的一项金融资产的收益率。如果我们用字母表示实际利率,用i字母表示名义利率,

表示通货膨胀率,则名义利率和实际利率之间的关系可以用下式表示:

可见,当名义利率大于通货膨胀率时,实际利率为正值;当名义利率小于通货膨胀率时,实际利率为负值;而当名义利率等于通货膨胀率时,实际利率为零。