货币供给一般模型——乔顿货币乘数模型

上一节

下一节

我们学习货币供给模型——乔顿货币乘数模型。

乔顿模型是美国经济学家乔顿于1969年对施瓦茨模型和卡甘模型进行改进和补充而导出的一个比较简洁明了的货币乘数模型。自提出以后,乔顿模型得

到了大多数经济学家的认可和接受,并被大多数《货币银行学》教科书所采用。因此,该模型被看做是货币供给决定机制的一般模型。下面,我们就通过简单的推导来介绍乔顿货币乘数模型。

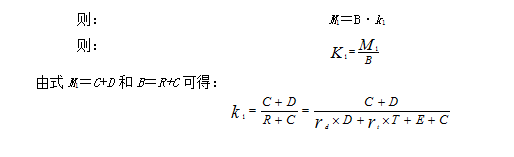

乔顿货币乘数模型采用狭义的货币定义M1进行推导,有:

M1=C+D

其中,M1表示狭义货币,C表示通货,D表示商业银行的活期存款。

根据现代货币供给理论,货币供给乃是基础货币与货币乘数之积。

如设k1为货币定义为M1时的货币乘数,基础货币B=R+C,

其中,R表示商业银行的存款准备金,rd表示活期存款的法定准备金率,rt表示定期存款的法定准备金率,T表示商业吸收的定期存款,E表示商业银行持有的超额准备金。

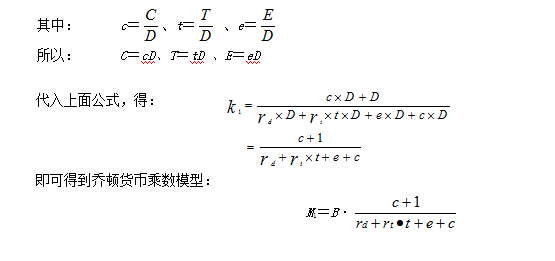

为了简化分析,设c为通货比率(现金漏损率),t为定期存款比率,e为超额准备金比率。

由以上分析可知,乔顿模型中的货币乘数是由多种复杂因素共同决定的,而这些因素又分别受到货币当局(主要是中央银行)、商业银行及社会公众不同的经济实体的行为的影响。其中rd、rt系由 货币当局或中央银行所决定;e由商业银行所决定;而c和t则由社会公众的资产选择所决定。由此可见,货币当局或中央银行实际上只能对决定货币乘数的部分因素而不是全部因素具有控制能力。也就是说,除了中央银行之外,商业银行和社会公众等其它经济主体的行为也将对货币乘数,从而对货币供给产生一定的影响,甚至于产生比较重要的影响。这就说明,货币并不是一个完全决定于货币当局的主观意志、而不受经济运行的内在规律影响的外生变量。

货币当局或中央银行所决定;e由商业银行所决定;而c和t则由社会公众的资产选择所决定。由此可见,货币当局或中央银行实际上只能对决定货币乘数的部分因素而不是全部因素具有控制能力。也就是说,除了中央银行之外,商业银行和社会公众等其它经济主体的行为也将对货币乘数,从而对货币供给产生一定的影响,甚至于产生比较重要的影响。这就说明,货币并不是一个完全决定于货币当局的主观意志、而不受经济运行的内在规律影响的外生变量。