港强设备公司是个新建的机床制造企业,主要生产R1机床。会计科小刘最近从出纳岗调入到产品成本核算岗,他想在这个岗位做出点成绩来,于是他一有时间,就抱着账簿琢磨机床成本的构成,成本数据发生的是否合理,还经常去车间了解机床的生产流程,他要为后续的成本控制和成本分析做准备。

思考

思考

问题1:什么是成本?财务会计上的成本和管理会计上的成本含义有何不同,他们的分类基础一样吗?

问题:2:什么是成本性态,变动成本和固定成本的特性有哪些?

问题3:降低变动成本和固定成本的措施有哪些?

问题4:什么是混合成本,包括哪些类型?

成本性态

成本性态又称成本习性,是指在一定条件下成本总额与特定业务量之间的依存关系。从成本性态角度认识成本,可以揭示成本与业务量之间的内在联系,从而在数量上具体把握产品成本与生产能力之间的规律性联系。

成本按性态分为三类:固定成本、变动成本和混合成本

1)固定成本

(1)固定成本的含义 固定成本是指在一定相关范围内,其总额不随业务量的增减变动而变动的成本。如:房屋设备租赁费、管理人员的工资、广告费、按直线法计提的固定资产折旧费等。

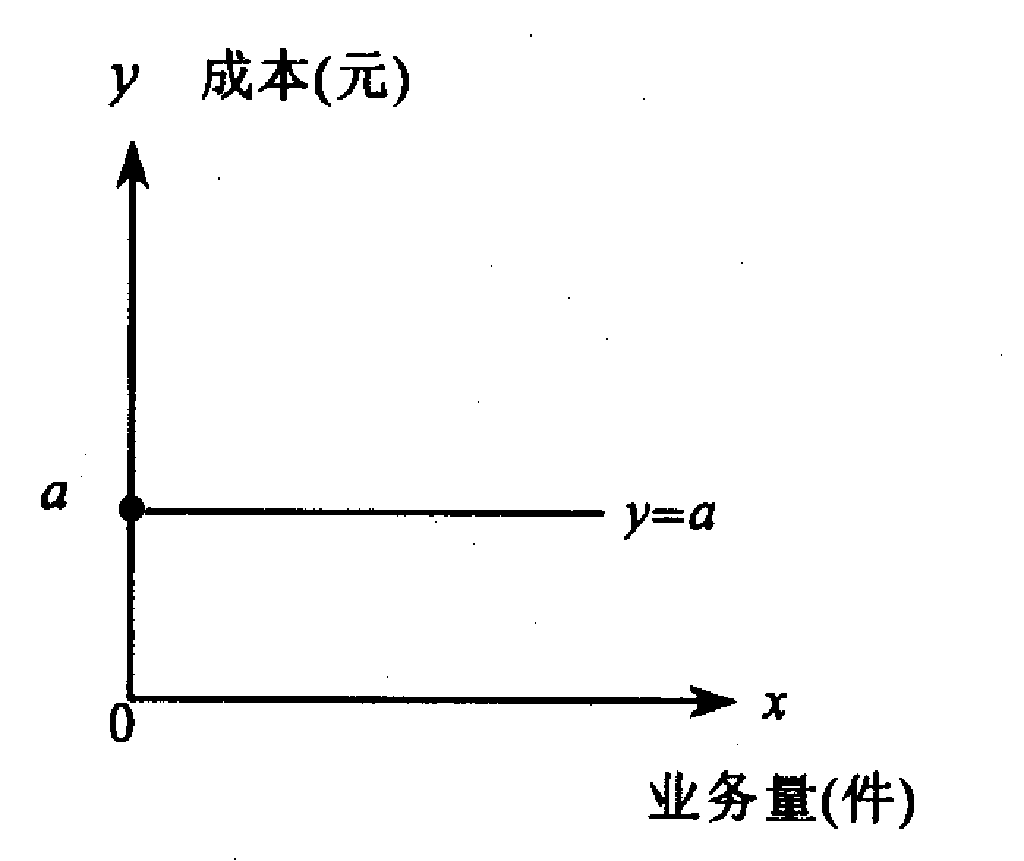

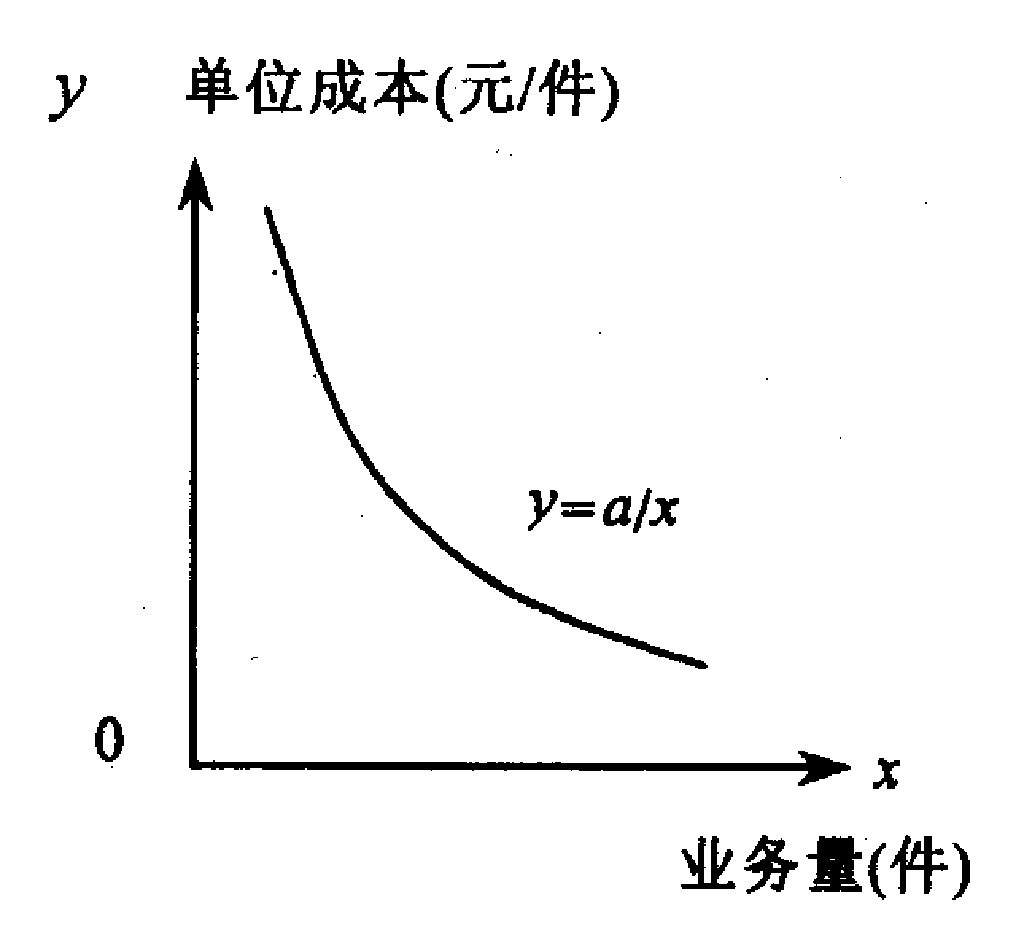

(2)固定成本的特征 固定成本有两个特征:一是固定成本总额的不变性。即固定成本总额不随业务量的增减变动而变动;其总成本模型为y=a (如图2-4所示),其中;二是单位固定成本的反比例变动性。即单位固定成本随业务量的增减而呈反比例变动,其单位成本模型为y=(如图2-5所示)。

图2-4 固定成本总额性态模型 图2-5 单位固定成本性态模型

(3)固定成本的分类 固定成本按其是否受管理当局短期决策行为的影响,通常又可分为酌量性固定成本与约束性固定成本。

① 酌量性固定成本: 是指受管理当局短期决策行为影响,可以在不同时期改变其数额的那部分固定成本。如广告宣传费、职工培训费、研究开发费等。这类成本的特点是成本数额可以根据经营方针作适当调整,其发生额与企业的产量无直接联系。对酌量性固定成本的控制方法是从实际出发,精打细算,尽量减少其绝对额支出,不断提高其经济效益。

② 约束性固定成本: 是指不受管理当局短期决策行为影响的那部分固定成本。它与企业的经营能力的形成及其维护直接相联系,属于经营能力成本。如厂房和机器设备的折旧费、保险费和财产税等。这类成本的特点是成本数额与企业经营能力相联系,一旦形成,在短期内难以作较大变动。要控制约束性固定成本,必须合理利用生产能力,提高产品产量,才能相对降低单位产品负担的固定成本。

2)变动成本

(1)变动成本的含义 变动成本是指在一定相关范围内,其成本总额随业务量成正比例变动的那部分成本。如:直接材料、直接人工、按销量支付的销售佣金、装运费、包装费,按生产数量法计提的折旧费等。

(2)变动成本的特征 变动成本具有两个特征:一是变动成本总额的正比例变动性。即变动成本总额随业务量的变化而成正比例变化。其成本总额的性态模型为y=bx(如图2-6所示)。二是单位变动成本的不变性。即在业务量不为零时,单位变动成本不受业务量的增减影响而保持不变。其单位变动成本的性态模型为 y=b(如图2-7所示)。

图2-6 变动成本总额性态模型 图2-7 单位变动成本性态模型

(3)变动成本的分类 变动成本按其发生的原因进一步细分为技术性变动成本和酌量性变动成本。

① 技术性变动成本:也称约束性变动成本, 是指其单位成本受客观因素决定,消耗量由技术因素决定的那部分变动成本.该成本与业务量有明确的技术或实物关系,通常表现为直接材料成本、直接人工成本。当企业将产品设计完成后,其产品外形、大小、色彩、重量和品质就已经 确定下来,其生产过程中耗费的直接材料、直接人工成本的大小就具有了很大程度上约束性。这类成本可以通过改进设计方案、改造工艺技术条件、采用新设备等技术革新手段等来降低其单位产品成本。

确定下来,其生产过程中耗费的直接材料、直接人工成本的大小就具有了很大程度上约束性。这类成本可以通过改进设计方案、改造工艺技术条件、采用新设备等技术革新手段等来降低其单位产品成本。

② 酌量性变动成本: 是指单位成本不受客观因素决定、企业管理者可以改变其数额的那部分变动成本。例如,在达到质量要求的情况下,企业可以采购价格水平不同的原材料,其原材料成本就属于酌量性变动成本。按销售收入的一定比例计算的销售佣金,在确定销售佣金时必须考虑所销产品的市场情况,并由经理决定销售佣金计提的百分数。降低这类成本可以通过合理决策,控制开支,降低材料采购成本,优化劳动组合,强化预算控制来实现。

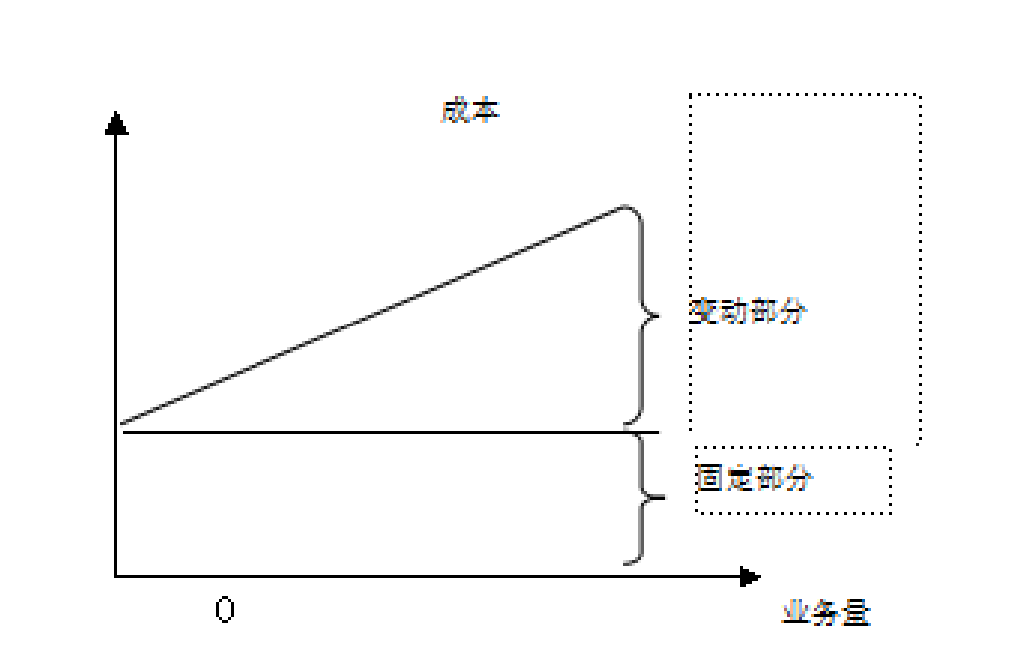

3)混合成本

在实际工作中,往往还会遇到一些成本兼有固定成本和变动成本的性质。这类成本总额会随业务量的变动而变动,但其变动幅度并不随业务量的变动保持严格的比例,因此,将它们统称为混合成本。可以用下面的等式来表示:

y=a+bxy代表混合成本,a代表固定成本总额,b代表单位变动成本,x代表业务量。

根据混合成本中变动成本和固定成本与业务量之间的关系,可将其进一步分为半变动成本、半固定成本、延期变动成本和曲线变动成本。

(1) 半变动成本 这类成本通常有一个基数,一般不变,类似固定成本;在此基数上,随业务量的增加,成本也成相应比例增加,这部分成本又类似于变动成本。如电话费、水电费等。这些服务一般包括两部分:一部分是基数,享受单位不管使用与否都必须支付,属于固定成本性质;另一部分则根据耗用量的多寡乘上单价计算,属于变动成本性质。其成本性态模型如图2-8所示:

图2-8 半变动成本的性态模型

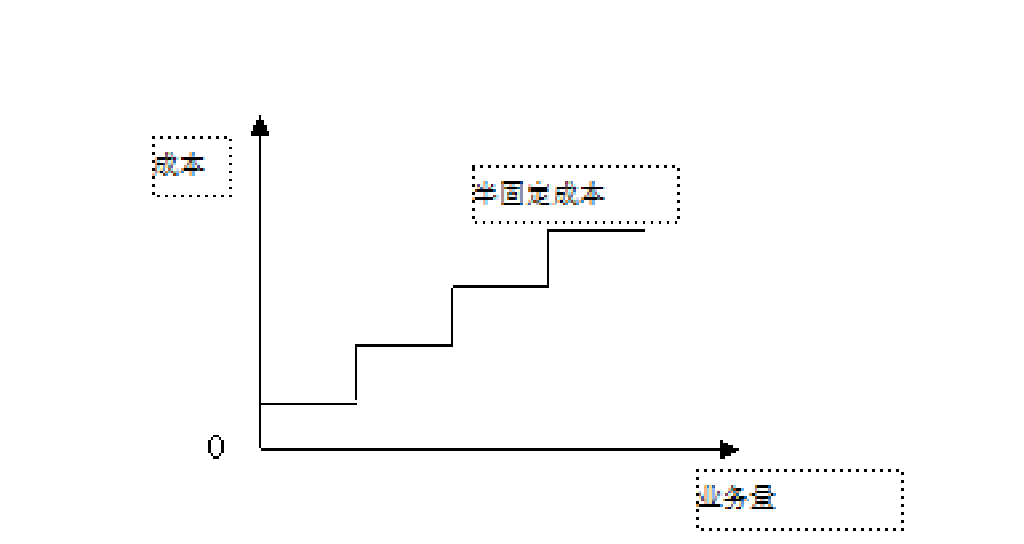

(2) 半固定成本

这类成本在一定业务量范围内的发生额是固定的,但业务量增长到一定限度,其发生额就会突然跳跃到一个新的水平,然后在业务量增长的一定范围内,发生额又保持不变,直到另一个新的跳跃为止。如化验员、检验员的工资,以及受班次影响的动力费、整车运输费等,都属于半固定成本,其成本习性模型如图2-9所示。

图2-9 半固定成本的性态模型

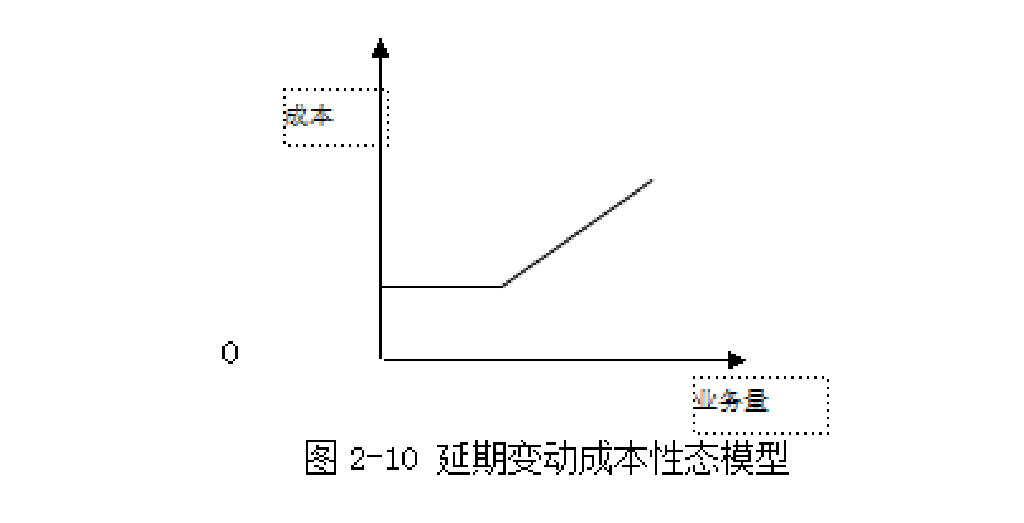

(3) 延期变动成本

这类成本在一定业务范围内成本总额保持稳定,但业务量超过一定范围后,成本总额则随着业务量的增长成比例增长。如职工的基本工资在正常工作时间的情况下是不变的,当工作超过正常水准,则要根据加班时间的长短支付加班工资,这类成本称为延期成本,其成本性态模型如图2-10所示。

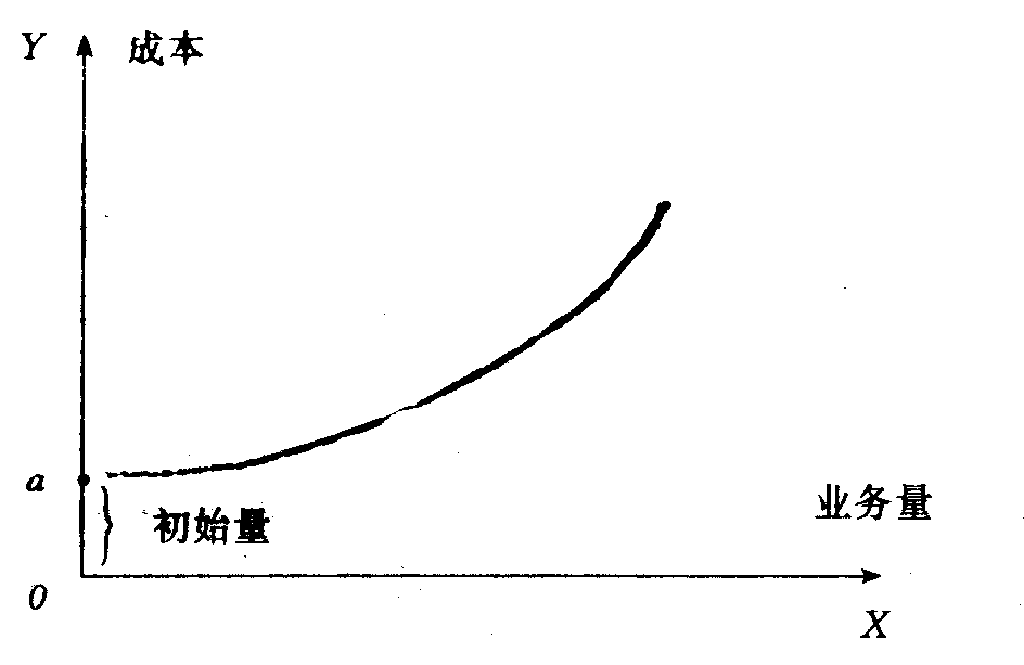

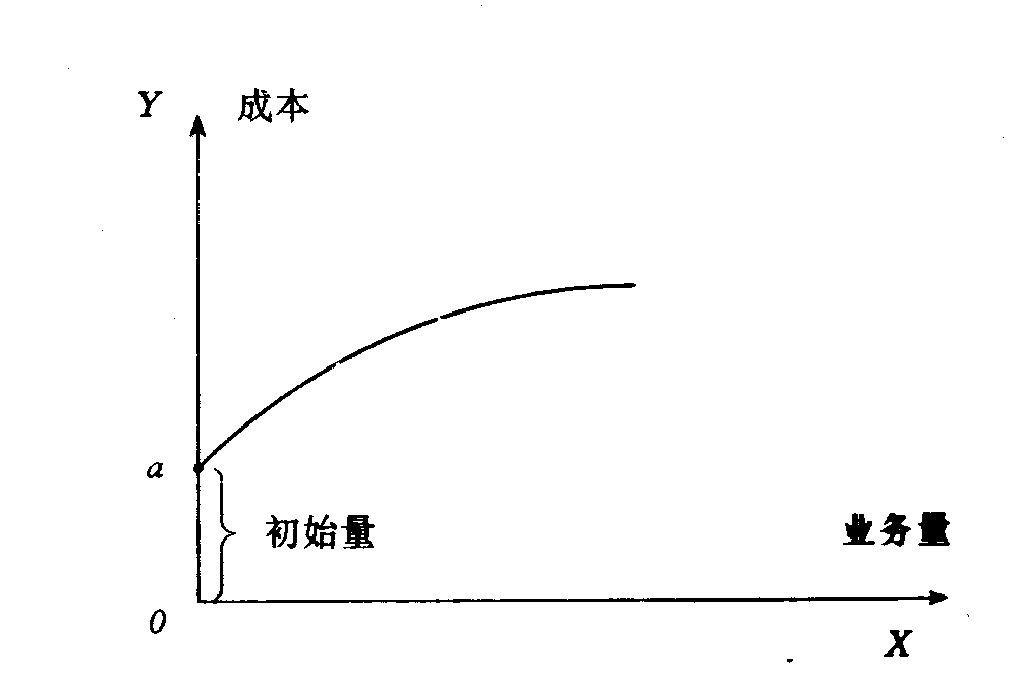

(4)曲线变动成本

这类成本通常有一个初始量,一般不变,相当于固定成本;但在这个初始量的基础上,随业务量的增加,成本总额呈非线性变动,表现为一条曲线,故称为曲线变动成本。这种曲线变动成本又可分为递增型曲线变动成本和递减型曲线变动成本两种。

递增型曲线变动成本是指单位变动成本随业务量的增加而逐渐增加的变动成本。如累进计件工资、各种违约金、罚金等,其性态模型如图2-11所示。

递减型曲线变动成本是指单位变动成本随业务量的增加而逐渐减少的变动成本。如供货单位根据采购量的大小给予折扣的那部分原材料成本等,其性态模型如图2-12所示。

图2-11 递增型曲线变动成本 图2-12 递减型曲线变动成本

3)总成本公式及其性态模型

在管理会计中,通过对成本的性态分析,能够确定出固定成本和变动成本,那么企业的总成本就可以描述为固定成本与变动成本之和,可以建立下列等式:

总成本=固定成本总额+变动成本总额 (2.1)

=固定成本总额+单位变动成本×业务量

用y代表总成本,a代表固定成本总额,b代表单位变动成本,x代表业务量,则上述总成本公式可表示为:

y=a+bx

该成本函数是个直线方程式,将其绘制在坐标图上,如图2-13所示。

图2-13 总成本性态模型

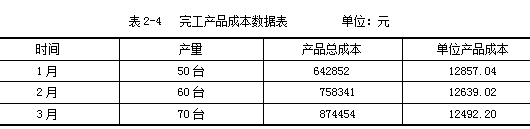

在机床的成本项目构成中,隐含的成本性态如表2-5、2-6、2-7、2-8所示:

接材料成本项目与业务量数据表 单位:元

|

时间 |

产量 |

直接材料项目 |

|||||||

| 原材料 |

燃料 |

外购件 |

辅助材料 |

||||||

| 总成本 |

单位 成本 |

总成本 |

单位 成本 |

总成本 |

单位 成本 |

总成本 |

单位 成本 |

||

| 1月 |

50台 |

150000 |

3000 |

40000 |

800 |

5000 |

100 |

500 |

10 |

| 2月 |

60台 |

180000 |

3000 |

48000 |

800 |

6000 |

100 |

600 |

10 |

| 3月 |

70台 |

210000 |

3000 |

56000 |

800 |

7000 |

100 |

700 |

10 |

从上表可以看出,不管产量如何变动,每台机床所耗原材料单位成本均是3000元、燃料单位成本均是800元、外购件单位成本均是800元、辅助材料的单位成本均10元,随着产量的增加,各项材料项目的总成本是以各自的单位成本倍数呈正比例变动的。1-3月份每台机床的直接材料单位成本均是3910元,根据变动成本的特性:单位变动成本随着产量的变动而固定不变,变动成本总额随着产量的变动成正比例变动。上述各项材料项目均是变动成本。用表达式表示的直接材料成本模型为y=3910x

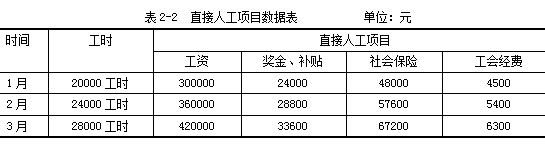

表2-6 直接人工成本项目与业务量数据表 单位:元

从上表可以看出,直接人工成本项目与业务量(产量)的变动关系同直接材料的分析,各人工项目均为变动成本,1-3月每台产品人工成本均是7530元。用表达式表示的直接人工成本模型为y=7530x。

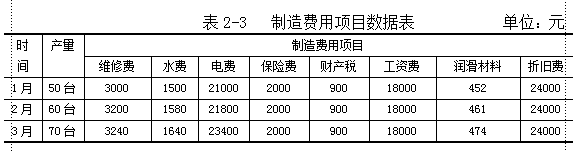

表2-7 制造费用项目与业务量数据表 单位:元

制造费用是由固定成本和混合成本构成,那么制造费用作为一个整体的成本项目来讲是一项混合成本。它的表达式需要分解混合成本之后才能建立。从上表可以看出,维修费、水费、电费、润滑材料成本总额随着业务量(产量)的上升而上升,但是通过各项单位成本数据可以看出其不是正比例下降的,根据混合成本的特性,这四项成本属于混合成本。财产税、工资费、保险费、折旧费成本总额随着业务量(工时)的上升而保持不变,根据固定成本的特性:固定成本总额随业务量的变动而固定不变,单位固定成本随业务量变动成反比例变动,其属于固定成本。

同理可知,产品成本是由直接材料、直接人工和制造费用构成,这其中既有变动成本又有固定成本,所以产品成本也是混合成本。

![]() 知识链接:成本性态与相关范围

知识链接:成本性态与相关范围

在管理会计中,把不会改变固定成本和变动成本性态的有关期间、业务量的特定变动范围称为广义的相关范围,把业务量因素的特定变动范围称为狭义的相关范围。研究固定成本、变动成本必须与一定的时期和一定的业务量范围相联系。只要 在相关范围内,不管时间多久,业务增减变动幅度多大,固定成本总额的不变性和变动成本总额的正比例变动性都将存在。如果一旦超出相关范围,这些特征就难以存在。因为不论是从较长时期看,还是从业务量的无限变动看,没有绝对不改变数额的成本,也不可能存在绝对正比例变动的成本。

在相关范围内,不管时间多久,业务增减变动幅度多大,固定成本总额的不变性和变动成本总额的正比例变动性都将存在。如果一旦超出相关范围,这些特征就难以存在。因为不论是从较长时期看,还是从业务量的无限变动看,没有绝对不改变数额的成本,也不可能存在绝对正比例变动的成本。

为了保持固定成本和变动成本的性态,可以缩小相关范围。因为,在较短时期和较小的业务量范围内,任何成本都会呈现出固定成本和变动成本的特性。在实际工作,通常只要不影响决策的结果,成本性态的划分不要求十分准确。因此,相关范围的时间限度通常确定为一年,业务量限度通常确定为现有设备的设计生产能力。