项目内容:

店名:心敏服饰

经营项目:时尚女装

目标顾客:18 --33岁以下的上班族女孩;即将结婚的女性;参加重要场合的女性。

品牌优越性:通过与厂家协商,取得在河北任丘的代理权。

选址:河北省任丘市欲华市场

规模:45平米

房租30000元∕年,租期5年,装修费10000元,空调一台2400元,验钞机一台260元,电熨斗一台500元 ,水电费及其他杂费200元∕月,假设固定资产期末无残值。雇佣一名有销售经营的服务员,工资为底薪加提成,底薪1000元∕月,提成按销售收入的3%。

营业时间:夏季 早8:30-晚 7:30 冬季 早9:30-晚6:00

经考察,此类档次的服装贡献边际率在30%。

思考

思考

问题1:案例中店长和员工估计的销售额值得信赖吗?还有哪些销售预测方法?

问题2: 心敏服装店的目标利润为多少?预测利润的方法有哪些?

“凡事预则立,不预则废”

1.预测分析的概念和作用

1)预测分析的含义

预测是指用科学的方法预计、推测事物发展的必然性或可能性的行为,即根据过去和现在预计未来,由已知推断未知的过程。

所谓经营预测,是指企业根据现有的经济条件和掌握的历史资料以及客观事物的内在联系,对生产经营活动的未来发展趋势和状况进行的预计和测算。

2)预测分析的作用

(1)避免工作盲目性和被动性

(2)预测分析是决策分析的基础和前提

2.预测分析的方法

1)定性分析法

(1)含义:定性分析法是指由有关方面的专业人员根据个人经验和知识,结合预测对象的特点进行

(2)特点:计算量较少,主要根据人们积累的实际经验和掌握的科学知识进行判断,因此西方国家常常称此法为判断分析法或集合意见法。

(3)适用条件:适合于缺乏完备的历史资料或有关变量间缺乏明显的数量关系等条件下的预测。

2)定量分析法

(1)含义:

定量分析法,又称数量分析法,是指在完整掌握与预测对象有关的各种要素定量资料的基础上,运用现代数学方法进行数据处理,据以建立能够反映有关变量之间规律性联系的各类预测模型的方法体系。

(2)分类:可分为趋势预测分析法和因果预测法两类方法。

3)两类方法的关系

定性分析法与定量分析法在实际应用中并非相互排斥,而是相互补充,相辅相成。

(一)判断分析法

判断分析法是通过一些具有丰富经验的经营管理人员或知识渊博的外界经济专家对企业一定期间特定产品的销售业务量情况做出判断和预测的一种方法。

1.推销员判断法

此法是由企业的推销人员根据他们的调查,将对特定预测对象的销售预测值填入卡片或表格,然后由销售部门经理对此进行综合分析以完成预测销售任务的一种方法。

2.综合判断法

此法是由企业召集有关经营管理人员,特别是那些最熟悉销售业务的销售主管人员,以及各地经销商负责人集中开会,由他们在会上根据多年的实践经验和判断能力对特定产品未来销售量进行判断和预测的一种方法。

3.专家判断法

1)专家座谈法。就是通过召开专家座谈会的形式,发表预测意见,运用专家的集体智慧进行判断预测的一种方法。

2)特尔菲法。这种方法是美国兰德公司在二十世纪四十年代末期制定的,是后来较为盛行的一种预测方法。它用系统的程序,从草拟调查提纲、提供背景资料、轮番征询不同专家的意见直到汇总调查的结果,有时往往需要往返四、五次,才能取得基本一致的意见。专家调查组的组成人数不宜过多,一般十多人到二十人左右为宜。为了避免当面讨论容易产生互相干扰等弊病,或者由于知名知姓而可能使表达意见受到约束,专家之间不发生任何联系,他们只与调查人发生联系。

特尔菲法的特点是:

第一,有控制的反馈。

第二,匿名。

第三,量化计算。

(二)趋势预测分析法

趋势预测分析法是根据某项指标过去的、按时间顺序排列的数据,运用一定的数学方法进行加工、计算,借以预测未来发展趋势的分析方法。

1.算术平均法

算术平均法是以过去若干时期的实际销售量的算术平均数,作为计划期的销售预测数。

预测销售量=各期销售量之和÷期数

![]()

算术平均法计算比较简单,适用于销售量比较平稳的商品预测分析。

2.移动平均法

移动平均法是从n期的时间数列销售中所选取一组m期(假设m<,且数值固定不变)的数据作为观察期数据,求其算术平均数,并不断向后移动,连续计算观测值平均数,以最后一组平均数作为未来销售预测值的一种方法。

预测销售量=最后m期算术平均销售量

移动平均法虽然能够克服算术平均法忽视远近期销售量对预测量影响程度不同的缺点,有助于消除远期偶然因素的不规则影响,但仍存在只考虑n期数据中最后m期资料,缺乏代表性的弱点。此法适于销售量略有波动的产品预测。

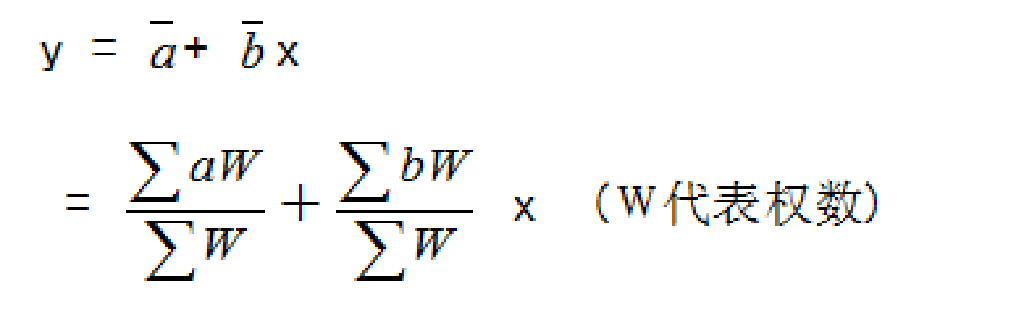

3.加权平均法

加权平均法是指在掌握全部年n期资料的基础上,按近大远小的原则确定的各期权数,并据以计算加权平均销量的方法。公式为:

![]() 预测销售量

预测销售量=∑(某期销售量×该期权数)÷各期权数之和

![]()

=(∑XW)/∑W

权数的确定可采用以下两种方法:

第一,按自然数1,2,……,n的顺序确定权数,即令W1=1,W2=2,……,Wn=n。

第二,将各期权数设定为一组单调递增的小数,且满足∑Wt=1 (0<Wt<1)的条件。如当n=3时,可令Wt=0. 2,0.3,0.5。

4.平滑指数法

平滑指数法是在前期销售量的实际数和预测数的基础上,利用事先确定的平滑指数(用α表示)预测未来销售量的一种方法。其计算公式为:

预测销售量=平滑指数×前期实际销量+(1-平滑指数)×前期预测销量

Ft=αAt-1+(1一α)F t-1

平滑指数α的取值范围一般在0.3~0.7之间,α越大,则近期实际数对预测结果的影响越大;α越小,则近期实际数对预测结果的影响越小。所以,采用较大的α,则使此法的平均数能反映观察值新近的变动趋势;若采用较小的α,则使此法的平均数能反映观察值变动的长期趋势。

(一)利润预测的含义

利润预测是指在销售预测的基础上,根据企业未来发展目标和其他相关资料,预计、推测或估算未来应当达到和可望实现的利润水平及其变动趋势的过程。

预计利润=销售收入一变动成本总额一固定成本总额

=销售单价×销售量—[(单位变动成本×销售量)+固定成本总额]

=贡献边际总额一固定成本总额

=单位贡献边际×销售量一固定成本总额

=销售收入总额×贡献边际率一固定成本总额

=安全边际量×单位贡献边际

=安全边际额×贡献边际率

(二)利润测算

1.目标利润的含义 所谓目标利润是指企业在未来一段期间内,经过努力应该达到的最优化利润控制目标。

所谓目标利润是指企业在未来一段期间内,经过努力应该达到的最优化利润控制目标。

2.预测目标利润 目标利润的预测大致按如下步骤进行:

(1)调查研究,确定利润率标准 可供选择的利润率主要有销售利润率、产值利润率和资金利润率。

(2)计算目标利润基数

公式是:目标利润基数=预计销售额×销售利润率

或 =预计工业总产值×产值利润率

或 =预计资金平均占用额×资金利润率

(3)确定目标利润基数修正值,最终下达目标利润

3.经营杠杆系数在利润预测中的应用

1)经营杠杆效应的含义及其计算

在其他因素不变的条件下,销售业务量一定程度的变动会使利润以更大的幅度变动,这种利润变化率大于业务量变动率的现象被称为企业具有经营杠杆效应。

经营杠杆系数(DOL)=利润变动率(Kp)/产销量变动率(Kx)

在实践中可按以下简化公式计算:

经营杠杆系数(DOL)=基期贡献边际/基期利润 = cmx/ P

2)经营杠杆系数在利润预测中的应用

在利润预测中,若只有销售业务量一项因素变动时,可以利用经营杠杆系数,根据未来产销量变动率,预测计划期目标利润。

计算公式为:

未来利润变动率(Kp)=产销量变动率(Kx )×经营杠杆系数(DOL)

预测利润额=基期利润×(1+产销量变动率×经营杠杆系数)

=P (1+ Kx ×DOL)

1.成本预测的含义

成本预测是指根据企业未来发展目标有关资料,运用专门方法推测与估计未来成本水平及发展趋势的过程。

2.成本预测的步骤及方法

1)成本预测的步骤

(1)提出目标成本方案:

(2)预测成本的发展趋势:提出目标成本后,运用各种专门方法,预测企业在现有条件下成本可能达到的水平。

(3)修订目标成本:将以上步骤预测的成本水平与目标成本进行比较分析,制定出切实可行的降低成本的措施,如二者差距太大,则应适当修正原来提出的目标成本,使之尽量符合客观实际。

2)成本预测的方法:加权平均法

成本预测中的加权平均法是根据若干期固定成本总额和单位变动成本的历史资料,按照事先确定的权数进行加权,以计算加权平均的成本水平,从而确定成本预测模型,进而预测未来总成本的一种定量分析方法。计算公式为:

预测报告的撰写格式

1.项目名称:关于……的报告

包括:预测的项目名称,预测承担人员的名称、地址、电话、报告接受人、报告完成日期

2.递交信:一封至客户的递交信

3.目录:预测报告的各个组成部分

4.经理览要:主要为经理等主管人员阅读部分,特别重要,经理人员没有时间仅阅读摘要部分

5.引言:介绍预测所要解决的问题和背景

6.预测方法:包括所需要的信息、二手资料和一手资料的收集、调查表的设计、抽样技术和现场工作,定量预测法和定性预测法

7.预测结果

8.局限和警告

9.结论、建议

10.附件

1).案例中店长和员工估计的销售额属于销售预测中的推销员判断法,因为他们多年来一直工作在销售一线,对销售量的预测是值得信赖的。除了使用此方法进行销售预测外,该店还可以根据心敏制造商提供的经验销售量进行本店的销售预测。

2). 心敏服装店的年营业利润计算如下:

年固定成本=房租+年折旧额+年水电费+年雇佣固定工资

=30000+(11000+3700+300+500)÷5+200×12+1000×12

=47500元

年销售额(根据营业员的预测)=(393000+387000)÷2=390000元

年变动成本总额=收入总额×(1-40%)+收入总额×3%

=390000×63%

=245700元

保本点销售额=47500÷40%=118750元

安全边际额=总收入-保本点销售额=390000-118750=271250元

安全边际率=271250÷390000=69.55% (非常安全)

年利润额=销售收入-变动成本-固定成本

=390000-245700-47500

=96800元

经营杠系数=(P+a)/P=(96800+47500)/96800=1.49

通过上述计算,可以看出本店的保本点较低,安全边际率较高,经营杠杆系数较低,经营非常安全。

思考:如果该店老板有闲置的资金,是否要在此地区开一分店?说明你的理由,可给出具体数据。