历史上,货币一直这样地困扰着人们:要么很多却不可靠,要么可靠但又稀缺,二者必居其一。

——加尔布雷思,《不确定的年代》

(1977年)

金融系统是现代经济中最为重要和最富创新性的部门。一系列的制度安排和业务工具组成了一个重要的循环体系,将一些国家和个人的储蓄转换为另一些国家和企业的投资。鉴于论题的重要性,本章开头将先就现代金融系统的运作机制作若干评介。

最有资格作为金融资产的货币在现代经济中扮演着特殊的角色。它是促进经济中不同参与者进行交易的润滑剂。本章第二部分拟考査货币的本质和人们持有货币的原因,然后分析银行的特殊功能,也即经由银行准备金去创造货币。本章最后一部分将讨论股票价格的魔术般的作用。

所有这些将为下一章分析货币政策如何在管理商业周期中起核心作用做铺垫。

A.现代金融系统

金融系统的作用

现代经济中日益重要的组成部分是金融和金融系统。金融(inance)是指经济代理人以消费或投资的目的从其他代理人那里借人或者贷出资金的过程。人们可能会借人或者贷出资金,因为他们的现金收人时常与他们的意愿支出不匹配。例如,学生一般都会有超出他们现阶段收人的学费和生活开支的消费需求。他们通常通过学生贷款筹集超额开支。同样,双职工家庭可能通过购买股票或债券,i将部分收人储蓄起来以备日后退休时所需。可见他们实际上是在为退休金而融资。

与金融相关的活动发生在金融系统(inancial system)中。它包括市场、厂商和其他机构,承担和执行着居民户、企业和政府在国内和国外的各种金融决策。金融系统的重要组成部分包括货币市场(将在本章后面讨论),固定利率的债券或抵押贷款等资本市场,能取得公司所有权的股票市场,还有交易不同国家货币的外汇市场。美国绝大多数的金融系统由旨在盈利的经济实体组成,但是非营!利性的政府机构,如联邦储备系统和其他常设机构等,在保证金融系统的有效性和稳定性方面也起着特别重要的作用。

借贷行为经由各种金融中介发生在金融市场上。金融市场(inancial market)同其他市场一样,只不过它的产品。气和服务包括股票和债券等金融工具。重要的金融市场包括股票市场、债券市场和外汇市场。

提供金融服务和产品的机构叫做金融中介(inancial intermecKaries)。金融机构和其他企业有所不问,它们的资产更多是金融资产而非厂房和设备那样的实物资产。很多零售金融交易(如银行业务或购买保险)更多通过金融中介而不是直接在金融市场交易。

最重要的金融中介是商业银行,它从居民户或其他组;织那里吸收存款资金然后将它们贷给需要资金的企业和其他居民户;银行也“创造”货币这种特定产品。另一大重要的金融中介包括保险公司和养老基金,它们提供专业化的产品、保险政策和保证居民退休生活的投资。而第三类金融中介“集中”并“细分”各种债券,包括共同基金(代表持有企业债券和公司股票)和抵押品再销售者(从银行购买抵押品并将他们重新包装上市销售给其他的投资者)。

美国的金融中介大约拥有40万亿美元的负债,或者说美国的每个居民户大约40万美元。显然,考査人们在这个部门的投资,并就有关数据进行认真的研究,不仅有益于制定政策,而且也有助于居民户明智地做出金融决策。

金融系统的功能

由于金融系统是现代经济中非常重要的部门,让我们探讨一下它的主要功能:

金融系统在不同时间、部门和地区间转移资源。这一功能使投资被更有效地利用而不是浪费在不需要的地方。以上我们已经涉及学生贷款和退休储蓄的例子。下面是一个发生在国际金融领域的例子。日本是储蓄率极高的国家,现在正通过贷款和国外直接投资等方式将资源转移到投资机会激增的国家——中国。

金融系统控制风险的作用。从某种意义上说,风险管理类似于资源转移:它将风险从那些最需要降低风险的人或部门中转移出来,并转移或分散给那些风险承受力和适应性更强的人或部门。例如,房屋火灾保险可为你承担高达20万美元的损失,让风险分摊到成千上万的保险公司股东们的头上。

金融系统根据单个储蓄者或投资者的需求吸收和发放资金。作为一个投资者,你可能只想在普通股票的多样化组合中投资1万美元,但有效地选购一个100种股票的组合也许需要投资1000万美元。在这种情况下,共同基金便应运而生:基金可以拥有1000个投资人,可以选购上述股票投资组合,然后再接受你的1万美元的认购并管理你的投资。作为回报,这个运作良好的共同基金可能需要你每年为你1万美元基金

投资承担30美元的管理费。此外,现代经济要求大型公司拥有上千万美元的土地和设备的投资,个人很难负担得起。就算有人非常有钱、能够独立进行投资,他恐怕也不会愿意将自己所有的鸡蛋都放在同一个篮子里。因此,现代公司制度便应运而生:公司有能力吸引许多投资人买自己的股票,从而可以将分散的投资集中起来,从事规模巨大且更具风险性的投资。

金融系统发挥着重要的票据交换所的功能,从而促进付款人(买者)和收款人(卖者)之间的交易。例如,当你经由支票账户出具一张支票购买新电脑时,票据交换所就会在你的银行账户借方上记一笔,同时也在那家电脑公司的银行账户的贷方上记一笔。正是这一功能能够让资金在全世界快捷地进行交易。

资金的流动

我们可以通过一幅资金流动(lowounds)图显示金融市场简化的账户,如图25-1所示。这幅图显示了两组经济当事人(储蓄者和投资者),通过金融中介和金融市场进行储蓄和投资的典型的范例。图25-1是高度简化的,现实中却有许多不同种类的金融资产或金融工具,我们在下文中将会看到。

图25-1 经济中资金流的流通渠道

储蓄者和投资者通过金融市场和金融中介跨时间、跨空间和跨部门地转移资金。一些资金流动(如购买XYZ公司100股股份)直接通过金融市场,而其他(如购买共同基金份额或将资金存人你的支票账户)则经由金融中介。

表25-1 1992~2001年,美国居民户的金融资产

居民户拥有从货币到养老金的范围很广的金融资产。

资料来源:Federal Reserve Board at www.federalreserve.gov/pubs/oss/oss2/2001/scf2001home.html.

金融资产的类别

金融资产(inancialassets)是经济中一个参与者对另一个参与者的货币要求权,主要包括以美元计价的资产(支付货币固定为美元)和有价证券(其价值代表的是所占有的实体资产的价值)。

以下是主要的金融工具或资产:

●货币作为一种特殊资产,将在这一章后面详细地给出定义。

●储蓄账户,指在银行的存款,通常由政府担保,有固定的本金价值,其利率由短期市场利率决定。

●政府证券,包括国库券和联邦、州和地方政府发行的债券。它们承诺到期支付本金,分期支付利息。联邦政府债券被认为是最安全的投资。

●股权是指对企业的所有权。它们从公司的净利润中获取红利。公开交易的股权(或称普通股)由股票市场定价,也就是依据市场对未来红利的估计而决定其价格。非公司股权体现的是合伙制企业、农场和小企业的价值。

●金融衍生产品是一些新的金融工具,它们的价值依附或衍生于其他资产的价值。一个重要的例子是股票期权,它是一种工具,其价值依附于它的基准股票。养老金是指人们对公司或养老金计划所持资产的所有权。在工作期间由员工和公司共同建立这笔基金,在员工退休后以养老金的形式发给员工。

请注意这些金融资产中并未包括大多数人都拥有的一项最重要的资产一住宅。住宅是有形的,因此不属于金融资产。除此之外,人们在其未来的社会保障和由政府提供的医疗保健中也都拥有潜在的资产,只是这些资产目前还没有明确的市场价值。

表25-1显示了居民户主要的金融资产。

利率和金融资产的回报率

当你借人资金或者投资于不同的金融资产,你很自然想知道你要为借人资金支付什么或在投资上你能赚得什么。这些所得叫做投资收益;在固定利率债券收益的特殊情形中,他们被称为利率。从经济学的观点上看,利率或者其他收益是借贷行为的价格。让我们集中讨论利率的重要性。

利率interestrate)是借入资金所支付的价格。我们通常以每年所支付的利息数量占所借本金的百分比来计算利率。有很多种利率取决于期限、风险、税收负担和借入资金者的其他特质。

举几个例子来说明利息是如何被计算出来的:

●当你大学毕业时你名下有500美元,你决定以现金形式加以保存。如果你分文未花,那么年终时你仍然有500美元,因为通货的利率是零。

●随后,你将2000美元存人一家地方银行的储蓄账户,储蓄存款的年利率为4%。那么在年终时,银行会将80美元利息记人你的账户,这样该账户的金额就增加到2080美元。

●你开始工作并决定购买一套价值10万美元的房子。你去当地银行申请了30年期固定利率为每年5%的抵押贷款。每个月你的抵押贷款还款额为790.79美元。注意这个还款额略高于所签订的每月百分之5/12的利息率。这是为什么呢?因为它不仅包括利息,而且还包括本金的分期摊还。当你支付了360个月之后,你就付清了全部的贷款。

从这些例子中我们可以看到,利率用每年的百分比来表示。利息是为借钱所支付的成本,它使得借款人在借款期内能够获得实际资源。

较高的利率意味着较低的资产价格

金融市场的一个重要事实是利率和资产价格之间的反向关系。我们可以通过现值概念来理解这个事实。

设想你拥有一个温泉并打算卖掉它。市场价格不仅依赖于未来收入流,还依赖于利率,将这些款项相加起来就可以得到资产的现值。

一个资产的现值(presentvalue〉是。指。未来。的收入流在今天的美元值。它可以通过计算在现行的利率下,今天需要投资多少钱才能获得未来的收入流而得到。

下面是一些例子:

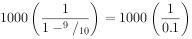

●一年期债券。该债券本金是1050美元,1年后可得到利息50美元。现在进一步假设年利率是10%。那么你今天应该为这个债券支付多少钱呢?

●应该是正好1000美元,因为今天的1000美元在10%的市场年利率之下,将会在1年以后收到1100美元。所以债券的现值是1000美元。

●一个永久性资产永远有固定的收入。假设你的温泉预期会永远得到iV美元的收入。如果年利率是£%的话,现值(P)是多少?很简单,现值=/V美兀/i。

●假设未来有一系列变化的收入流。计算现值的一般公式是先计算未来收入流的每一部分的现值,然后加总。下面的公式所给出的是现值的计算方法:

在这个等式里,i是每一期的市场利率,是恒定的。 是第一期的净收入(正或负),

是第一期的净收入(正或负), 是第二期的净收入,

是第二期的净收入, 是第t期的净收入。

是第t期的净收入。

我们可以看到,资产的价格与利率是反向运动的,因为利率上升的时候现值是下降的。以终身年金为例,i如果加倍,将会使V减半。你可以用计算器计算出高利率对1年期债券的影响。一般来说,当利率上升的时候,股票、债券、房地产和其他一些长期资产的价格都会下降。

利率类别

教科书经常讲到“某一利率”,而事实上在今天复杂的金融体系中存在着许多种不同的利率。利率主要因贷款的期限或借款人的不同而不同。让我们看看主要的区别。

贷款具有不同的期限或到期日,也即偿还贷款必须有时间限制。最短的贷款是隔夜拆借。短期证券的最长期限是1年。公司经常发行10~30年期限的债券,抵押贷款的期限一般可长达30年。长期证券的利率通常要高于短期证券,因为出借人只有在获得较多的收益时,才愿意牺牲能够迅速回收其资金的机会。

贷款也会因风险的不同而不同。有些贷款实际上并没有风险,而另一些贷款则具有很强的投机性。当投资者投资于高风险项目时,他们就要求获得一些额外的收益,即溢价。世界上安全性最高的资产是美国政府证券,因为这类债券或票据是由政府以全部信誉、信贷和征税的权力进行担保的。值得信赖的公司、州和地方政府的借款具有中等风险。高风险投资带有相当大的违约或无力支付的可能性,包括投资于濒临破产的公司、税基萎缩的城市,或像阿根廷那样有巨额外债、政治体系又不稳定的国家。

美国政府支付的利率被称为“无风险”利率,20多年来短期贷款利率为3%~15%不等。风险较大的证券所支付的年利率比无风险利率要高出1%、2%或5%;这个溢价反映了对出借者在出现违约情况下所遭受损失的必要的补偿。

资产的流动性各不相同。如果一种资产能够在几乎没有价值损失的情况下很快转变为现金,那么它就被认为是流动性资产。大部分可转让的证券,包括普通股票和公司及政府的债券,都可以按照接近其现值的价格很快变现。非流动性资产包括那些独特的资产,对于这些资产来说,并不存在一个早已建好的市场。比如,如果你在一个小镇拥有一幢维多利亚式的公寓,那么你就会发现要想很快或者以接近其重置成本的价格将它售出是困难的,这座房子就是“非流动性”资产。由于风险较大,投资者很难在短期内将投资变现,非流动性资产或贷款通常要求得到比流动性的、无风险的资产高得多的利率。

考虑到这三个因素(还有其他因素,如税收负担和管理成本),我们就不会惊讶于金融工具和利率的种类为何如此之多。图25-2和表25-2显示的是30年来几种重要利率的变动趋势。在随后的讨论中,我们提到的“利率”一般都是指短期政府证券的利率,比如3个月国库券利率。如图25-2所示,大部分其他利率都随着3个月国库券利率的变化而变化。

图25-2 大多数的利率变动一致

本图表显示的是美国的主要利率。最低的利率是由联邦储备系统在货币政策中规定的联邦基金利率。长期的、高风险的利率一般高于短期的、安全的利率。

资料来源:Federal Reserve System,available at www.federalreserve.gov/releases/.

表25-2 主要金融资产的利率

安全的政府证券收益最低。注意消费者在信用卡负债(学生小心!)上承担着真实的罚金。在个人消费开支中的实际利率已经扣除了通货膨胀的影响。

资料来源:Federal Reserve Board,available at www.fedemlreserve.gov/releases/,and Department of Commerce.

实际利率与名义利率

一般而言,利息以货币计量,而不以房屋、汽车或其他物品计量。名义利率衡量的是每投资1美元每年所获得的货币收益。但货币可能会是一把扭曲的尺子。房屋、汽车或其他物品的价格基本上每年都在变化,最近的价格也常因通货膨胀而上升。换句话说,货币利率并不能衡量出借人实际上所能得到的物品和服务。比如说你在年初以5%的年利率借出100美元,那么到了年末你将得到105美元。但由于这一年当中价格发生了变化,用这105美元很可能已经买不到年初100美元所能买到的那么多的东西了。显然,我们需要用另一个概念来理解利息,以便用实际的物品和服务来衡量投资的收益,而不是以货币来衡量。这个替代的概念就是实际利率,它衡量的是:今天我们所放弃的物品在明天能为我们带来的物品的数量。通过运用通货膨胀率来矫正名义利率或货币利率,我们就可以得到实际利率。

名义利率(nominal interestrate),有时也称为货币利率,是用货币表示的货币利率。当你在报刊上看到利率时,或者,当你考査图25-2中的利率时,你所看到的就是名义利率,它给出的是每1美元投资的货币收益。

与此相反,实际利率(real interest rate)能矫正通货膨胀的影响,以名义利率减去通货膨胀率来计算。举例来说,假如名义利率为每年8%,通货膨胀率为每年3%,我们就可以算出每年的实际利率为8%-3%=5%。

举个简单的例子,假定你生活在只有面包一种产品的经济中。进一步假设第一期面包的价格是1美元一个,且面包的通货膨胀率是每年3%。如桌你以8%的年利率借出100美元,你将在年底获得108美元。但是,由于通货膨胀,下一年你将仅仅得到105个面包(而不是108)。实际利率是8%-3%=5%。[ 1 ]

在通货膨胀时期,我们必须用实际利率,而不是名义或者货币利率,以物品的形式计算投资在物品上的投资收益。实际利率相当于名义利率减去通货膨胀率。

世界上最安全的投资

美国国债一般被认为是无风险的投资。它的缺点之一是支付固定美元利率。因而如果通货膨胀加剧,如20世纪70年代后期那样,则实际利率就很容易变为负值。

1997年,美国政府通过引进通胀保值债券(TIPS)解决了这一闽题。TIPS将它的利率与基准价值和通货膨胀相联系,所以在债券的整个生命期内所支付的都是固定的实际利率。

下面是其运作机制:每年的基准价值按照消费者价格指数(CPI)的增长而调整。举个具体的例子。在2000年1月,财政部发行了利率为4.25%期限为10年的通胀保值债券。从2000年1月到2003年6月,CPI增长了12%。因此,一个面值1000美元的国债在2003年6月将价值1120元。如果财政部在6月做出利息支付,它将是1120美元的4.25%,而不是标准债券的1000美元的4.25%。让我们进一步假设通货膨胀率从2000年到2010年为平均每年3%。那么赎回的基准价值将是1343.92美元=1000美元x(1.03) ],而不是普通债券的1000美元。

],而不是普通债券的1000美元。

只要人们预期在接下来的年份中将有通货膨胀,TIPS的利率就会少于标准国债的利率。例如,在2003年5月,10年期的国债具有3.57%的投资收益,10年期的TIPS只有1.90%的收益。这表明边际投资者期望10年的通货膨胀为平均每年3.57%-1.90%=1.67%。

长期债券名义利率和实际利率的不同显示在图25-3中。较高的线显示名义利率,而较低的线则显示计算过的实际利率。另外,那条短的浅灰色线条显示了TIPS的实际利率。该图说明,从1960-1980年,名义利率的大部分上升纯粹是一种幻觉,因为在这些年里,名义利率只是跟随通货膨胀的速度。然而,1980年以后,实际利率却急剧上升,并连续10年保持了较高的水平。TIPS的数据表明实际利率从1997年到2003年急剧下降。

许多年以来,经济学家们对指数债券抱有极大的热情。那些依靠退休金生活的人们为了保证他们的退休收入不被通货膨胀侵蚀,往往需要购买这种债券。

同样,父母为孩子的教育所做的储蓄投资,若采用这种债券形式也会不受一般价格水平变动的影响。甚至货币政策的制定者也发现了指数倩券的价值,因为指数债券与传统债券不同,指数债券能反映对通货膨胀的预期。令许多经济学家迷惑不解的问题倒是:为什么这么重要的创新需要如此之长的时间。

图25-3 实际利率和名义利率

图中上面的曲线表示安全的长期国债的名义利率。下面的曲线表示计算出的实际利率,它等于名义或货币利率减去当年的实际通货膨胀率。注意,实际利率在1980年以前趋于下降;而1980年以后,实际利率才急剧上升。较短的浅灰色线条说明了1997年以后长期通胀指数型证券的实际利率。

资料来源:Federal Reserve Bank of St.Louis,Federal Reserve Board,U.S.Department of Labor.

表25-3 美国货币供给的构成

两大普遍采用的货币定义是狭义货币M 和广义货币

和广义货币 。由现金通货和支票存款构成;则还要加上各种准货币,如储蓄账户存款和定期存款。

。由现金通货和支票存款构成;则还要加上各种准货币,如储蓄账户存款和定期存款。

资料来源:Federal ReserveBoard’available at www.federalreserve.gov/releases/.

B.货币的各种特殊形态

让我们转向货币的各种特殊形式。只要思量一下,你就会觉得货币实在是一种很奇妙的东西。我们勤勤恳恳地赚生活所需的钱,但每张钞票却都仅仅是一张又一张的纸片,并没有什么内在的价值。货币只有在我们开销它的时候才产生效用。

但是从宏观经济学的角度看,货币的重要性非常之大。在本章和下一章,我们将会看到当今货币政策是政府用来稳定商业周期的最重要的工具。中央银行可以控制货币供给,在经济增长缓慢时刺激经济增长,而当价格升得太快时则又踩住经济的刹车。

如果货币能得到很好的管理,如同20世纪90年代的美国一样,产出就会稳步增长,价格也同时能保持稳定。相反,如果货币体系不可靠,如同过去10年中俄罗斯那样,则会导致通货膨胀或萧条。的确,20世纪世界上大部分危机重重的宏观经济问题都可以追踪到多功能的货币体系上来。

现在让我们认真地讨论货币的定义和对于货币的各种需求。

货币的演变

货币的历史

货币是什么?货币(money)是能够被普遍接受的充当交易媒介的任何一种东西。鉴于货币有一段久远而引人人胜的历史,我们的学习也不妨从货币的产生和演变开始。

以狳易狳在一本早期的关于货币的教科书中,当斯坦利杰文斯(Stanley Jevons)想要说明社会引入货币时所带来的变革时,他曾引用过下面的例子:

若干年前,巴黎拉利克剧院的歌手塞利小姐……曾在社会群岛举办过一次演唱会。作为演唱歌剧“Norma”中的一首咏叹调和其他几首歌的报酬,她得到门票收入的1/3。

经清点,她的酬包括3头猪、23只火鸡、44只鸡、5000个椰子,还有很多香蕉、柠檬和桔子……在巴黎 这些家畜、家禽和水果可能值4000法郎。

这就是唱5首歌的优厚报酬。然而在社会群岛,货币是稀缺的。由于塞利小姐自己无法消费掉这些收入中的大部分,她最后只好用水果去喂猪和家禽。

这个例子说明了什么是以物易物(barter):用一种物品(服务也是一种物品——译者注)交换其他物品。与以物易物相对应的是通过使用货币进行交换,因为猪、火鸡、柠檬都不是可以普遍被我们或是塞利小姐接受的能够用来买东西的货币。尽管以物易物比起没有贸易来说实在是一大进步,然而它操作起来还是极不方便。如果不采用货币这一重大的社会发明,则复杂的劳动分工将会变得不可思议。

随着经济发展,人们不再直接用一种物品与另一种物品相交换。相反,他们通过出售商品获得货币,然后再用货币购买他们所需要的物品。初看起来,用两次交易代替一次交易,似乎使事情变得更复杂了。如果你手里有苹果而心里却想要胡桃,那么直接用苹果交换胡桃,不是要比拿苹果卖钱,再用钱买胡桃更简单一些吗?

然而,事实的回答却恰恰相反:两笔货币交易要比一笔以物易物来得简单。例如,一些人可能想购买苹果,而另一些人则可能想卖出胡桃。但是,要找到一个愿望刚好与自己相反,即愿意卖胡桃而又想买苹果的人,却是件很不容易的事。用典型的经济学语言来讲,经常出现的情况并不是“需求的双重巧合”,而是“缺乏巧合”。因此,在以物易物的条件下,除非一个饿着肚子的裁缝恰巧找到一个既有食物又想买条裤子的没有衣服穿的农民,否则双方都不可能直接进行交易。

广泛进行简单交易的社会无法克服以物易物的缺陷。只有使用可以共同接受的交易媒介,即货币,才能保证农民可以从裁缝那里买。裤子,裁缝可以从皮匠那里买鞋子,而皮匠可以从农民那里买皮革。

商品货币 在人类历史上,作为交易媒介的货币最初是以商品形式出现的。许多不同的商品在不同时期都曾被当作货币使用,如牛、橄榄油、啤酒或葡萄酒、铜、铁、金、银、戒指、钻石和烟草,等等。

上述每种东西都有优点和缺点。牛不能被分成很小的单位。虽然葡萄酒会由于储存而提高品质,但啤酒就不能如此。橄榄油是一种良好的流质货币,可以随心所欲地被分为很小单位,但用起来却有点粘手(不好携带),如此等等。

到19世纪,商品货币几乎全部局限于金银这样的金属。这些形式的货币具有内在价值,也即本身具有使用价值。由于货币有内在价值,政府就没有必要再去保证它的价值;货币的数量也可以通过市场对金银的供求来确定。不过金属货币也有缺点,一是需要动用稀缺资源来从地下开采它,二是会仅仅由于偶然发现矿藏而突然变得丰富起来。

自从中央银行开始控制货币,通货体系就比从前要稳定得多。现在,货币的内在价值已经成了它最不重要的方面。

现代货市商品货币时代已经让位于纸币时代。货币的本质现在已经很清楚了。人们需要货币并不是因为货币本身,而是因为它可以买到的东西。我们并不想直接消费货币,而是要把它花出去。即使我们决定把货币储存起来,它的价值也仅仅在于我们以后能够花掉它。

纸币的普遍使用是因为它是一种方便的交易媒介。纸币容易携带和储存。依靠精心雕凿的底版,能够防止伪造纸币,从而保证了它的价值。私人不能合法地制造货币,因而纸币是稀缺的东西。供给上的这种限制条件使得纸币具有价值。它可以购买商品。只要人们能够使用纸币支付他们的账单,只要它被接受为一种支付手段,它就起到了货币的功能。

现在大多数货币是银行货币,储存在银行或其他金融机构中。许多用现金支付的商品与服务都可以使用支票。事实上,如果我们计算一下当前交易的总金额,那么其中90%的交易已经变成了用银行货币支付的形式,其余才是用现金支付的。

今天,货币形式正在发生迅速的变革。例如,一些金融机构现在将支票账户同储蓄账户、甚至同某一证券账户相联系,允许消费者按照他们所拥有的股票的价值开出支票。随着互联网的兴起,人们也可以进行电子支付,并且可以通过互联网进行交易。即将应用的是电子货币,它通过一张带有嵌人式计算机芯片的卡片实现了购买力量。

货币供给的构成

现在让我们进一步看看美国人所使用的各种货币。主要的货币总量是货币供给的数量指标。它们在今天被称为札和财2,你可以在报纸上读到它们每周的变动。这里我们将给出2003年的关于货币供应量的精确定义。

狭义/交易货币 一个重要且为人们所密切关注的货币指标是狭义或交易货币,或称为M,它包括各种实际用于交易的货币。以下是M的组成部分:

●硬币。M包括所有未被银行持有的硬币。

●纸币。纸币是更重要的货币。对于1美元或5美元钞票,大部分人只知道它上面印着一位美国政治家的画像,带有一位政府官员的签名,以及每一张都有一个数字标明它的面值。观察一张10美元或其他面值的钞票。你或许会看到上面印着“联邦储备券”的字样。但是纸币用什么东西做“担保”呢?许多年以前,纸币是由黄金或白银担保。现在已经不再这样需要担保了。今天,美国所有的硬币和纸币都是法定货币。这就是说,政府规定了某物为货币,即使该物品本身并没有价值。

硬币和纸币是法定清偿手段,所有公共的或私人的债务都必须接受它作为偿还手段。硬币和纸币1它们之和称为通货)加起来约占M即交易货币总额的1/2。

●支票账户。交易货币的第三个组成部分是支票存款或银行货币。这是指存于银行或其他金融机构的能够开支票的款项。用专业术语来说,它们被称为“活期存款及其他支票存款”。如果我在阿尔伯克基国民银行有1000美元的支票账户,那么这笔存款就可以看成货币。为什么?道理很简单,我能够据此开出支票来购买商品。这种存款与别的任何一种交易媒介的作用并无差别。[ 2 ] 由于银行支票账户存款具备货币的基本特性,因此它也被算做交易货币即M的一部分。

由表25-3可见构成狭义货币(M)各组成部分的情况。

广义货币 严格地讲,就支付手段而言,M是衡量货币的最佳指标。其次的一个受关注的指标是广义货币,或称此。有时被称为准货币(near-money)。中包括M,还包括银行储蓄存款和其他类似的可以替代交易货币的资产。主要包括:

●M

●储蓄账户存款和小额定期存款货币市场共同基金

●这些是准货币

这些是准货币因为它们是安全的(一些由政府担保),并可以迅速转化为M。

这些为什么不是狭义货币呢?因为它们不能在所有的购买行为中充当交易媒介,你不能走进商店用你储蓄账户中的钱来付账。

货币还有许多其他的技术性定义,供研究货币经济学的专家们使用。对我们来说,也许只需了解这两个主要的货币定义就足够了。

货币是任何可以普遍接受的作为交易媒介的东西。最重要的货币概念是狭义(交易)货币[narrow(transaction)money],即M,它是在银行体系以外流通的硬币和纸币之和,再加上支票账户存款。另一个重要的货币总量是广义货币(broadmoney)(M),等同于M加上如储蓄存款、小额定期存款和货币市场共同基金等准货币。

货币需求

对货币的需求不同于对冰淇淋或电影的需求。人们需要货币,并非因为它本身;你不会去吃硬币,也很少因其雕版艺术价值而将100美元的钞票贴在墙上。相反,我们需要货币是因为它作为贸易和交换的一种滑润剂能够间接地为我们服务。

货币的职能

在分析货币需求之前,让我们明确一下货币的职能。

●货币最主要的职能是交易媒介。没有货币,我们就要不断四处奔波,以寻找能与我们进行易货交易的人。当货币体系不能正常地发挥作用时,货币的价值就体现出来了。例如,在20世纪90年代初的俄罗斯,由于卢布不能再充当一种可以被广泛接受的交易媒介,所以人们需要花费几个小时排队抢购商品,并竭力多换取美元或其他外汇。

●货币也可以作为核算单位,用来衡量物品的价值。正如用公斤表示重量一样,我们用货币衡量价值的大小。采用这种通用的核算单位可以极大地简化我们的经济生活。

●货币有时还被当作价值®*藏手段,使得价值能够在一段时间内被保持。与股票、房地产或黄金等有风险的资产相比,货币相对来讲没有风险。早期,人们将持有现金视为保持财富的一种安全的形式。今天,他们却认为支票存款( )和货币市场共同基金()才是保存财富的更安全的手段。当然,绝大部分财富还是以其他资产形式来保存的,如储蓄账户、股票、债券和房地产。

)和货币市场共同基金()才是保存财富的更安全的手段。当然,绝大部分财富还是以其他资产形式来保存的,如储蓄账户、股票、债券和房地产。

持有货币的成本

货币的这三种职能极其重要,以至于人们宁愿付出代价也要保留现金或收益不高的支票账户。那么,持有货币的机会成本又是什么呢?它是因持有货币而放弃的持有风险较大、流动性较低的资产或投资的利息。

比如说,2000年初,你将1000美元存人储蓄账户;2000年末你获得大约5%的利息,最终得到1050美元。这说明货币的或名义的利率为5%。如果你将这1000美元以现金形式留在手中而没有存人银行,你最终也只有1000美元,因为现金是没有利息的。在这种情况下,货币的持有成本就是50美元。

持有货币的成本是相应所放弃持有的其他资产的利息收入。

货币需求的两个原因

货币的交易需求 人们需要货币最主要的原因是人们的收人和支出并不发生在同一时期。比如,我也许在每月的最后一天领薪水,但是我需要在一个月30天里都可以买食品、报纸、汽油和服装。如果在领到薪水的当日购买了所有的东西,则我就没有必要在剩下的时间里持有货币。需要货币来支付购买或交易商品、服务和其他东西,这种需求构成了对货币的交易需求。

例如,假定一个家庭每月有3000美元的收人,以现金形式持有,并且在当月内都会把它们花完。计算结果将会表明该家庭所持有的货币余额平均为1500美元。

这个例子能帮助我们了解货币需求对不同的经济情况如何进行反应。如果所有价格和收人都增加一倍,对货币的名义需求量显然也就增加一倍。因此,如果名义GDP增加一倍,而实际GDP或其他实际变量保持不变,那么对于货币的交易需求也会增加一倍。

货币需求又是怎样随着利率的变动而变动的呢?当利率上升时,该家庭可能会说:“让我们在月初将一半货币存人支票账户,而将另一半存人每年获利8%的储蓄账户。然后,到15日,再从储蓄账户中取出1500美元存人支票账户以便清偿后两个星期的账单。”

这意味着当利率上升且家庭决定将其一半收人存人储蓄账户时,该家庭的平均货币持有量从1500美元减少到750美元。这表明货币持有量(或对于货币的需求量)对利率可能十分敏感:如果其他条件不变,利率上升,对货币的需求量会下降。

资产需求 除了能够满足交易需求之外,货币时常具有价值储存职能。这是金融经济学(inancial economics)讨论的重要的问题,金融经济学分析理性投资者如何通过最佳方式达到目的。

一般说来,一个精心构造的投资组合(或资产组合)将同时包括低风险投资和高风险投资。但是,一般不把(现金或支票存款)当作这些资产的一种形式。因为有其他一些利率更高的资产(如政府证券)和M,—样地安全。用金融术语来说,狭义(交易)货币是一种“劣势”资产,因为其他资产同样安全且收益更高。但是,以紙(如储蓄账户)形式保有资产也许是明智的,因为它们是高收益的安全资产。

下面总结一下我们对货币需求的认识:

我们拥有狭义货币()的主要原因是我们有交易需求。我们持有现金和支票存款的目的是购买商品和支付账单。如果收入增加,我们所需购买的商品价值也就会增加,那么就需要有更多的货币用于交易所以对货币的需求就增加了。

对货币的交易需求容易受到持有货币的机会成本的影响。如果其他资产利率相对于货币利率提高了,那么居民户和企业都愿意降低他们的货币持有量。

另外,人们有时候持有货币是把它当作一种资产或价值储存的手段。不过,现代金融理论表明精心设计的投资组合中一般并不包括交易货币()。

C.银行和货币供给

我们之前描述了金融中介的功能。在这些金融中介中,最重要的是商业银行,他们为公众提供支票账户。银行和其他一般企业一样,成立的目的是为了给它们的所有者赚取利润。一个商业银行就是一个相对简单的企业,为顾客提供特定服务并从顾客那里获取报酬。

表25-4显示的是美国所有商业银行的综合的资产负债表。资产负债表反映的是一个企业在某一时点上的财务状况,按资产(企业所拥有的各项目)和负债(企业所欠的各项目)分别人账列示。资产与负债的差额称为净值(或译为“净资产”——译者注)。资产负债表中每一项目的价值,都是按其实际市场价值或其历史成本*计入的。

除了个别调整,一份银行的资产负债表与任何一个企业的资产负债表都非常相似。银行资产负债表的独特之处在于:资产方出现了被称为“准备金”的项目。准备金(reserres)是银行以现金或存于中央银行的基金的形式而持有的资产。准备金的一部分是为满足日常业务的需要,但大部分是为遵循法定准备金的规定。

金匠铺如何发展成银行

商业银行最初产生于英国,发端于金匠们承接保管黄金和贵重物品的业务。起初,这种店铺很像物品寄存处或仓库。寄存人留下他们想保存的黄金,得到一张收据,以后再根据收据,并支付一小笔保管费用,来取回他们的黄金。

一个典型的金匠铺的资产负债表是什么样子呢?也许像表25-5那样。我们假设第一金匠银行不再打制金块,而专职从事于为人们保管货币。保险箱里已经存人了100万美元的货币,而且所有这些钱都是现金资产(这就是资产负债表中的“准备金”项目)。与这笔资产相平衡,存在着一笔数量相同的活期存款。这时,存款的100%都是现金准备金。

假如金匠银行存在于今天,它的活期存款将是货币供给的一部分,即“银行货币”。但是银行货币恰好抵消了从实际流通中退出来并置于银行保险柜中的普通货币(黄金或通货)的数量,并没有创造货币。这个过程并不比公众决定将5分硬币换成1角硬币更有意义。具有100%准备金的银行体系对货币和宏观经济的影响是中性的,因为它对货币供给没有影响。

表25-4 准备金和支票存款是商业银行资产负债表中的主要项目

准备金和支票存款是银行货币创造过程中两个关键项目。支票账户是见票即付的,因此客户开了支票随即便可取款。持有准备金的主要原因是出于法律要求,而不是防止意外提款。

资料来源:Federal Reserve Board,available at www.federalreserve.gov/releases/.

现代部分准备金银行

今天的银行绝对不会将100%的存款作为准备金。相反,在美国,法律和联邦储备条例要求所有的金融机构将部分支票存款或银行货币保持为一定的准备金(现在为10%)。我们将在下一章讨论这些规定的细节。这一章最重要的是考查部分准备金银行如何创造货币。

存款的创造过程

在关于金匠银行的简化讨论中,我们曾提到银行可以将准备金转变为银行货币。这个过程实际上有两个步骤:

●中央银行决定整个银行体系的准备金数量。中央银行从事这项工作的详细过程将在下一章讨论。

●银行系统将这些准备金当作一种投人品,并将它们转变成更大数量的银行货币。通货加上这些银行货币就是货币供应量,这个过程称为银行存款的成倍扩张。

存款是怎样创造出来的:第一级银行

让我们考虑一下新的准备金被注入银行体系时会发生什么情况。假定联邦储备系统从持有债券的某女士(简称为B女士)那里购买了1000美元的政府债券,并且B女士将所得到的1000美元存人她在银行1的支票账户之中。

加人新的活期存款后,银行1资产负债表的变化如表25-6⑷所示。[ 3 ] 当B女士将钱存人银行时,1000美元的银行货币或支票存款就被创造出来。现在,如果银行打:算对存款保持100%的准备金,就像旧时的金匠那样,那么从新存人的1000美元的存款中就不能创造出任何更多的货币。储户的1000美元支票存款将正好等于1000美元的准备金。但是现代银行并不需要对存款保持100%的准备金。如果假定准备金比率为10%,则银行1只需从I1000美元中留下100美元作为准备金。

银行1现在除满足准备金需要之外还有多出的900美元。由于准备金不生利息,所以以盈利为目的的银行就会:把多余的900美元贷放出去或者进行投资,或者是贷款用于购买一辆小汽车或者是投资于国库券。假设银行1发放了这一笔贷款。借款人得到900美元(现金或支票),并把它存入另一家银行的账户。则这900美元将很快从银行1中支付出去了。

当贷放或投资了900美元之后,银行1的法定准备金数量正好满足法定准备金比率的要求。银行1在完成了所有可行的贷款或者投资之后(不过仍然符合准备金规定);的资产负债表如表25-6(b)所示。

但是,假如我们计算一下货币的数额,就会觉得非常惊讶。除了表25-6(b)右方所列示的。1000美元存款以;夕卜,在另一个账户中(即在得到这900美元的人的支票账:户中)又出现了900美元的活期存款。因此,现在货币供给的总量是1900美元。银行1的活动已经创造了900美元的新货币。

其他银行的连锁反应

当银行1创造的900美元离开了该银行之后,很快被,存人另一家银行,从这时候起,一个扩张的连锁反应便开始启动,更多的银行货币将会被创造出来。

为了观察围绕900美元所发生的情况,我们将所有得到这900美元的银行称为第二级银行(也可以当成银行2)。它们的综合资产负债表此刻就像表25-6(c)所显示的那样。对于这些银行来说,900美元存款的作用与最初的1000美元存款完全一样。这些银行并不关心它们是存款链条上的第二个环节。它们惟一关心的是,手中持有的无收益的现金或准备金是否过多。对于900美元存款来说,只有10%即90美元是法律所要求的准备金数量。银行2将用其余的9/10即810美元去进行贷款和投资,其资产负债表不久将会达到表25-6⑷所显示的平衡状态。

至此,从手对手的流通中抽出来的最初的1000美元,创造出了2710美元(=1900美元+810)的货币。M增加了,而且这个过程还在继续。

第二级银行为贷款和投资支付出去的810美元将会进人可称为第三级银行的若干家银行。现在你可以亲自为第三级银行制作一份资产负债表(最初的和最终的)。显然第三级银行必定也会贷出其多余的准备金,从而创造出729美元的新货币。第四级银行最后必然能得到729美元,即810美元的90%的存款,如此等等。

整个银行系统的最终均衡

现在我们将所有这些货币创造加总起来:1000美元+900美元+810美元+729美元+…最后的总数是多少呢?表25-7显示货币创造链条的全部结果是10000美元。我们可以通过算术运算,也可以根据常识和初等代数得到答案。

常识告诉我们,只有当系统内各银行的准备金比率都等于10%的时候,创造存款的过程才能告一段落。在我们所有的例子中,没有出现现金准备金漏到银行体系之外的情况;货币只是从一级银行转到另一级银行。只有当1000美元的新准备金全部用做新存款时,也就是当新存款(D)的10%等于1000美元的时候,银行系统才达到最终的均衡状态。符合这个条件的D是多少呢?答案是D=10000美元。

我们也可以通过观察所有各级银行的综合资产负债表来直观地得到答案。表25-8就说明了这一点。假如新存款的总数少于10000美元,则表明准备金率还没有达到10%,所以还未达到最终的均衡。[ 4 ]

图25-4说明了这个过程,即左#方的1美元新存款或准备金是怎样变成右边的10美元的总存款或银行货币的。在代表银行系统整体的四边形内部,银行1接受了最初的新存款。连接图形各方框的左边的箭头说明准备金如何再分配。右边的箭头表示新存款。虽然链条有许多环节,但每个环节的增量都不断缩小,而且各环节发生效应的结果加起来正好是原来数量的10倍。

货市供给乘数 我们看到一种新乘数在对准备金起作用。对于向银行系统提供的每1美元的新的准备金,银行最后都创造了10美元的存款或银行货币。

我们曾经指出:支出乘数是产出的变动与新的投资与其他支出的比值。这里,货币乘数是所创造的新货币与准备金的比率。请注意:计算货币的扩张与计算“支出乘数”相似,但不可将二者混淆,因为它们放大的是不同的事物。此处的放大是将准备金存量放大为总的货币存量,与投资或货币所诱发的产出增量并没有关系。

新支票存款与准备金增量之比叫做货币供给乘数。在这里所分析的简单情况中,货币供给乘数(money-supplymultiplier)定义如下:

货币供给乘数总结了银行创造货币的逻辑。整个银行系统能够将最初增加的准备金变成多倍的新存款或者银行货币。

当准备金的流失使银行货币减少时,存款的创造过程也可以按相反的方向进行。比如联邦储备系统将一笔价值2000美元的公债卖给某人,买者从支票账户提取现金支付,联邦储备系统用这种方法就可以彻底地消灭2000美元的准备金。结果,从银行系统提走的2000美元的准备金最终会在整个银行系统内消灭价值20000美元的存款。

银行恐慌的蔓延

部分准备金银行有很大的优点,同时也有巨大V的风险。银行只保留存款的一部分,这个事实为“银行恐慌”和“挤兑”提供了可能性。回想一下,在部分准备金银行系统中,银行手中只保留储蓄存款的一小部分。一般来说这是没有问题的,因为在任何一个时间都往往只有一小部分人想要取出他们的存款。

但是,如果太多的人都同时想要提取他们的存款呢?这时就会出现喂款恐慌(eedingrenzy),即我们所说的银行挤兑(bankrun)。一旦一个存款人不能马上提到钱,其他存款人就会害怕他们的钱也没有了。在这种恐惧心理的驱动下,存款人会像一大群饥饿的动物一样蜂拥进入银行,立即提走他们所有的钱。在这种情况下,即使是健康的银行也无法顶住这种疯狂的提款要求。在1857年、1895年和1907年,美国都曾受到过银行恐慌的冲击。20世纪30年代大萧条中的银行恐慌曾迫使9000多家银行倒闭。

在现代金融体制下,银行挤兑已经很少发生,且危害也减小了。这是由于两个方面的原因。一个原因是联邦政府保证:无论银行发生什么情况,除最大的存款者之外,所有存款人都可以取回他们的钱。因此存款者在意识到有麻烦的时候不必再急着冲向银行。另外,联邦储备系统积极承担起“最后的清偿者”的责任,确保为健康的银行提供资金以解决临时流动性问题,并保证有问题的银行也可以通过一定的程序来克服其流动性困难。

表25-7 最后,通过这个长链条,全部银行创造了10倍于新准备金的新存款

全部银行一起完成单个小银行无法完成的事情:将准备金多倍扩大为货币。当最初的新准备金的每1美元都支持着10美元活期存款的时候,就达到了均衡。请注意:每一级的各个银行都在下述意义上“创造”了新的货币:最终,银行的存款为10倍于它们最终保留的准备金(确定你已理解了为什么所扩大的倍数是10)。

表25-8 表明全部银行最终情况的综合资产负债表

全部银行在一起,通过多倍扩大最初注人的准备金,最终增加了存款和货币。

图25-4 货币的多重银行扩张

对于存人银行的每1美元,银行系统作为一个整体能够创造出大约10美元银行货币。图中左边的箭头表明银行1单独做不到这一点。随着准备金分散于整个银行系统,货币供给量就会增加。

存款创造的两个条件

现实的金融系统比例子中的简单银行经营当然要复杂得多。我们已经说明,1000美元新准备金存人一家银行最终会导致增加10000美元银行存款。在这个例子中,我们假设全部的新货币都存留在整个银行系统的活期存款账户中,并且没有银行持有多余的准备金。现在让我们来看一下,假如一些货币漏人流通之中,或一些银行持有多余的准备金,那么又将会发生什么情况。

漏到手对手的流通中 在存款扩张链条的某一环节,收到支票的某个人有可能不将该款项存人银行支票账户。他可能将一些现金放在饼干筒里,或者将1000美元中的一部分寄给在阿根廷的堂弟,这一部分钱就会在墨西哥而不是在美国被消费掉。

这种漏出对我们分析的影响是容易理解的。当1000美元留在银行系统之内时,10000美元的新存款就将被创造出来。假若100美元漏进了银行之外的流通之中,只有900美元的新准备金留在银行系统之内,那么所创造的新的活期存款就是9000美元(=900美元X10)。因此,只有在没有准备金漏出银行系统的时候,才会出现放大10倍的结果。

准备金可能超量 我们的分析所假设的前提是:商业银行严格遵守法定准备金规定。如果银行决定在留足新准备金后并不将多余的钱贷放出去,则情况又会怎样呢?答案是:整个的多倍存款创造过程就会就此结束,存款将不会接着扩大。

不过,这样的决定对一家银行来说是荒谬的。因为银行准备金不赚利息,它会因此损失900美元所能产生的利息收入。所以只要投资的利率高于准备金的利率(设为零),银行就会具有极大的动力避免持有任何超额的准备金。

在特殊的情况下,多保留准备金是合理的。在20世纪30年代大萧条时期,年利率降至0.1%。因此,该时期银行通常持有相当数量的多余准备金。1999年,日本的短期利率几乎为零,银行有大量的多余准备金。在2003年后期,随着美国短期利率降到了自从大萧条以来的最低点,超额准备金开始增长。在这种情况下,中央银行对货币供给的控制就变得很困难。

D.股票市场

不妨让我们以一次股票市场漫游来结束本章的讨论。股票市场是资本世界中最富魅力的天地。股票市场(stock market)是买卖公众所拥有的公司的股票和商业公司所有权的场所。2003年,美国的这些所有权凭证的价值据估计在12万亿美元。一年的销售额超过10万亿美元。股票是我们公司经济的核心。

纽约股票交易所是美国主要的股票市场,它买卖1000多种证券。另一个重要的市场是纳斯达克,在2000年后股票价格有瞬间的增长并随后突然崩溃。每一个大的金融中心都有股票交易所,其中最主要的位于东京、伦敦、法兰克福、中国香港、多伦多、苏黎世等,当然还有纽约。

各种资产的风险和收益

在我们讨论股票市场问题之前,我们需要介绍一些金融经济学的基本概念。在本章前面我们已经说明资产具有不同的特征。其中最重要的两个特征是收益率和风险。

收益率是指从一项有价证券中获得的全部货币收人(以占该时期最初价格的百分比来衡量)。对于储蓄账户和短期债券来说,收益率就是利率。对大多数其他资产来说,收益还包括由资本损益所带来的收人(如红利等),资本的损益即该项资产价值的增加或减少。

我们可以通过有关的股票数据来说明股票的收益率(这里忽略税收和佣金)。假定你在1997年12月购买了美国上市公司的价值10000美元的股票组合。在1998年,你的投资获得了256美元的红利。另外,由于1998年是一个不寻常的牛市之年,到该年的年底,你的投资基金升值为13500美元,资本利得为35%。所以1998年你的收益率总计为(256+3500)/10000=37.6%。

但是,在你为这些不可思议的收人而激动之前,你必须明白,在2000年之后这段时期,那些股市投资者遭受了巨大的损失。例如,如果你决定在2001年10月投资更多类别的股票,你可能在接下来的一年中遭受27%的损失。

事实上,有一些资产的收益率是可以预测的,而另一:些资产却有很大的不确定性。这引出了投资的另一个重要特征:风险。风险(risk)意味着投资收益的可变性。如果我购买了收益率为6%的1年期国债,这将是个无风险的投资,因为我肯定将会得到我的收益。而如果购买的是10000美元的股票,我就不能确定它们到年底时的价值。

经济学家们用收益的标准差来衡量风险,这是一种离散测度(描述收益率偏离期望值的倾向性),它大约可以将2/3的变化包含在内。[ 5 ] 例如,从1926~1999年,普通股票年收益率的标准差是22%,年平均收益率为11%。这通常表明收益率在2/3的时间里是在-10%~33%之间变动的。收益的最高记录是1933年的54%,最大的损失是1931年的-43%。

考虑到收益和风险,个人投资者一般更偏好高收益率,但他们同时偏好低风险,因为他们也是风险规避型的。这意味着必须有更高的收益率才能吸引他们投资于那些风险更大的项目。因此,从长期看,债券类的安全投资:的收益率低于股票类的风险投资,也就毫不奇怪了。

表25-2给出一些重要投资项目的历史收益或利率。图25-5又列出几项最重要资产的风险收益图。该图纵轴表示的是平均实际(或是扣除通货膨胀影响的)收益,横轴表示的是历史风险记录(以标准差衡量)。注意风险和收益之间有很强的正相关关系。

图25-5 重要投资的风险和收益,1926~1998年

投资的平均收益和风险各不相同。债券是比较安全的,而股票有着更高的收益率同时也要面对更大的风险。本图显示的是不同金融资产的历史风险和收益。因为市场的原因,预期的风险和收益也许会显著地异于历史数据。

资料来源:IbbotsonAssociates,Stocks, Bonds, and Inflation:1999 Yearbook (Ibbotson Associates,Chicago,1999).

泡沬和崩盘

金融史是经济学中最令人激动、也最令人清醒的一个部分。时常,当市场热衷于狂乱的投机时,理性的判断被抛诸脑后,随之而来的则是价格的下跌和悲观的情绪。

投资者有时可以分为两种:根据公司实际情况进行投资的投资者和竭力想要透析市场心理的投资者。根据公司:情况投资的理论认为资产应该依据它们的内在价值来估价。例如对于普通股票而言,内在价值就是股息现值的期望值。如果一种股票固定的年红利是2美元,而相应的贴现率是5%,则其内在价值为每股2美元/0.05=40美元。根据公司状况进行投资的方法是缓慢但安全的致富之路。

但是那些缺乏耐心的躁动者却不幸为凯恩斯所言中,:凯恩斯认为投资者更容易担心市场上的心理变化,更倾向投机于资产的未来价值,而不是耐心等待股票表现出它们的内在价值。他写道:“为一项价值30美元的投资付出25美元是不理智的,如果你也认为3个月后它的市价将是20美元的话。”市场心理学家竭力想知道一般的投资者在想些什么,而这又需要考虑到一般投资者如何看待这种投资者的问题,此外还需要考虑其他一系列的因素。

如果一种狂乱的情绪充斥市场,则可能导致投机泡沫和市场崩溃。当价格的上升仅仅是因为人们断定它们将会升高的时候,投机泡沫也就产生了。这情况与我们曾经引用的凯恩斯的名言正好相反。一块地也许只值1000美元,但如果你注意到一股房地产热潮使该地价格每年上升50%,你也许会以2000美元的价格买下它,并且期待着在来年能以3000美元的价格再卖给别人。

投机泡沫中往往充满着这样的自我承诺。如果人们是因为相信股票会升值而去购买股票,那么他们的购买行为本身就会抬高股票价格。这将导致人们购买得越多,就会使这个泡沫涨得越大。但是,与那些玩纸牌或赌博的人不同,股票交易中并不明确知道谁输谁赢。当然,这些赚头都是账面上的,而且如果每个人都试着变现的话,它就会消失。但是为什么有人要卖出利润丰厚的证券呢?价格抬升缘于希望和梦想,而非缘于公司利润和股息分红的迅速升高。

历史上这种投机价格曾被抬升到远高于它们内在价值的泡沫现象可谓比比皆是。在17世纪的荷兰,一场郁金香热将郁金香的价格抬高到甚至超过房屋的价格。18世纪,一个虚幻的关于公司将会使它的股票持有者致富的承诺,使南海公司的股票上涨到不可思议的水平。在更近的一个时期,类似的泡沫曾经发生在生物技术、日本地产、“新兴市场”,以及一家叫做ZZZZBest的真空吸尘器公司的证券交易中。后来这些交易被证明是因为黑手党洗钱所致。

所有这些泡沫经济中最著名的事件,是发生在20世纪20年代的美国股票市场。在那个“沸腾的20年代”,出现了令人难以置信的股市繁荣,所有的人都在买进和卖出股票。这个疯狂的牛市中购买者所依靠的大多数都是保证金。这意味着购买者只需支付部分现金就可以买到价格10000美元的股票,差额部分以新买的股票作为抵押来进行支付。当Auburn汽车公司或Bethlehem钢铁企业的股票一夜之间就可以飞涨10%的时候,向股票经纪人支付的每年6%、10%或15%的利息又算得了什么呢?的纳斯达克指数,在不到两年的时间里损失了75%的价值。1999年的抢手之物在两年后便成了凋零黄花。股票市值在很短时间内便下跌了7万亿美元。对那些损失财富的人来说,他们为没有能够在投机大潮开始之时就分享到财富而感到遗憾。

这一切到什么时候才会结束呢?是否存在一个占卜的水晶球,可以用来预见股票价格的变动呢?这就是现代金融理论所要研究的课题。

图25-6 关于股票价格,惟一可以肯定的是它们会波动

图中标准普尔指数(S&P 500)勾画出美国最大500家公司股票价格的加权平均数的变动轨迹。下方曲线显示的是名义股票价格:从1900~2003年平均每年增长5%。

上方曲线显示的是“实际的S&P 500”,它是通过用消费者价格指数对S&P500进行矫正而得到的。它平均每年仅增长1.8%。

资料来源:Standard and Poor,Bureau of Labor Statistics.

有效市场与随机游走

经济学家和金融专家们对于投机性市场(比如股票市场和外汇市场)的价格进行了长期研究。一个重要的假设是投机性市场是倾向于“有效率”的。此发现在经济学家和金融分析家中引发了极大的争议。

有效市场理论(eicient-market theory)的本质是什么?简言之:

证券市场在吸收个别股票和整个股票市场的新信息方面是极其有效的。只要新消息一传来,它就会非常快速灵敏地反应在股票价格的变动之上。依据过去数据或基本理论预测股票价格而产生的投资收益,不可能高于随机地持有风险相当的个股投资组合的投资收益。[ 6 ]

有一则幽默故事可以说明上述思想。有位金融学教授和他的学生在校园中漫步时,突然发现地上好像有一张100万美元的支票!教授对学生说:“不要费心去捡它。若真是100万美元,绝不会掉在这里!”换言之,大庭广众之下,你想只要弯一下腰就能发大财,怎么可能?

50年来,关于有效市场的悖论已经得到数以百计的案例研究的普遍证实。这并不是说你绝对不可能通过遵循某个经济学法则或公式而致富,而是说,就一般而言,这些规则不可能比随机选择的并且多样化的投资组合具有更好的结果。

有效布场观的理论依据 金融学家花费了许多年时间分析股票和债券市场并试图弄明白一点:为什么正常运行的金融市场不允许超额利润的持续存在?对此,有效市场理论可以做出说明。

有效金融市场(efficient financial market) 是指这样一种市场,该市场所有信息都会很快被市场参与者领悟并立刻反映到市场价格之中。例如,拉齐-T石油公司刚刚在阿拉斯加海湾发现石油。这是在星期二上午11点30分宣布的。拉齐-T公司股票的价格将会在什么时间上涨呢?有效市场理论认为这个消息会立刻反映到价格上去。市场参与者将立即做出反应,并将拉齐-T公司股票的价格抬高到应有的高度。简而言之,在每一个时点上,市场都已经消化了可以得到的全部最新消息,并且将它包含在股票价格或谷物价格或其他投机价格之中。

有效市场理论认为,市场价格已经包含了所有可以得到的信息。依靠查看过去的信息或以往价格变化的模式来赚钱是不可能的。股票的收益主要由它对于市场的相对风险来决定。

随机游走 有效市场论为分析有组织市场中的价格变动提供了一种重要的分析方法。根据这种方法,把股票价格在一段时间内的变化标在图上,它看上去应该是非常不规则的,就像随机游走一样。

当某种价格的随时变动完全无法预见时,它就呈现出随机游走(random walk)的模式。例如,掷一枚硬币,看其落地时是正面朝上还是背面朝上。正面朝上记为“加1”,背面朝上记为“减1”。然后连续投掷100次,记下得分,并把它画在图纸上。这条曲线就是一条随机行走线。现在,为了比较,再画出微软公司股票价格或标准普尔500指数在100天里的变动。注意这三种图形看起来是多么地相似。

为什么投机价格类似于一种随机游走呢?经济学家经过仔细思考逐渐认识到下面的道理:在一个有效市场中,所有能够预见到的事情都已经被计算在价格之中了。影响股票或商品价格的正是新消息的出现,再者,新闻必然是随机的和无法预见的(如果能够预见的话,就不称为真正的新闻了)。

小结:

有效市场理论说明了为什么股票价格的变动看起来如此没有规律。价格会对新闻和意料之外的事情做出反应。但是,人们无法预见那些意想不到的事情,因为它们有可能向任何一个方向变动,就像投掷硬币的结果或下个月的暴风雨。由于股票价格会随着无规则事件的发生而变动,因此股票价格本身的变动也是无规则的,就像随机游走一样。

有效布场观的限制条件尽管有效市场观成为经济和商业的金融标准,也有人认为它过于简单,并有误导之嫌。以下是对有效市场观的一些反对意见:

研究者已经在可预测的股票价格运动中找到了许多的“背反”。例如,相对于价格而言,红利和收益越高的股票在后市的表现反而越好。同样,急剧的上升或下降之后,股票价格通常都伴有回调或反向的运动。在有些人看来,这些背反现象应当是市场无效率的有力例证;而在其他一些人看来,这些背反只能反映分析家们倾向于挖掘数据来寻找其实并不存在任何关系的范式。

观察历史数据的经济学家会问,股票价格的剧烈波动事实上所反映的是,新信息这种说法是否真有道理?历史上,1987年10月15日到19日股票市场价格是急剧下降的。有效市场论会认为这种下降是由那些使公司预期收益减少的经济事件引起的。这些事件是什么呢?对有效市场的批评观点认为不存在任何明显的能够使股票的价值(这4天里的价格)发生30%变动的因素。有效市场论者在这个批评面前沉默了。

最后,有效市场论适用于单个股票但不必然适用于整个市场。有些经济学家已经发现了长期股票市场价格存在着自我回旋摆动的证据。可能这些摆动反映了金融领域总体情绪的变化。这些长期摆动在20世纪20年代和90年代可能是由于繁荣心理,而在20世纪30年代,70年代和新千年早期,则可能是因为萧条意识造成的。现在如果假设整个股票市场出现了“非理性繁荣”并且价值被高估的话,我们又能做些什么呢?在价值被高估的股票市场,短期销售行为代价很大并很难实现。我们个人对股票的买卖不足以抵消整个国家的情绪。因此,从宏观经济学角度看,如果没有强有力的经济力量介人并纠正情绪的波动,投机市场将表现出悲观情绪或乐观情绪的波动。

个人金融策略

研究经济学可能并不会使你致富。但是,认真研究现代金融学却无疑可以帮助你明智地投资,避免犯最糟糕的金融错误。经济学在个人金融决策中扮演什么样的角色?我们从那些智者的建议中选择五个以供参考:

经验1:了解你的投资。进行一项好的投资的最重要的一点就是在决策时要谨慎并且实事求是。对于重要的投资要认真分析有关资料并听取专家的意见。从有关金融市场的众多研究和金融顾问那里我们能得到哪些经验教训呢?那些宣称已经找到快速致富之路的言论是值得怀疑的。你不可能依靠观察星象而变得富有(尽管有的投资顾问不可思议地向客户兜售占星术从长期看,直觉不会起作用。而且,华尔街上最好的头脑也不见得能胜过平均指数(道一琼斯指数,标准普尔指数等),这本来不足为奇。

经验2:分散,分散,这是金融预言家的法则。关于金融的一条重要经验是:分散你的投资。“不要把所有的鸡蛋放在一个篮子里”就是对这个规则的一种表述。分散投资的依据在于通过将资金投资到各个不同项目的办法,你能够在降低风险的同时继续获得高收益。计算结果表明通过将财富在一个广泛的投资领域中分散,例如购买不同的普通股票、一般债券和附加通货膨胀指数的债券,房地产以及国内外的证券,人们可以在获得好收益的同时将投资风险降至最低。

经验3:考虑普通股指数基金。证券市场上的投资者可以通过持有由多种普通股股票组成的投资组合来获得较高的收益并最小化投资风险。指数基金是一个使投资具有多样化的好工具,它是许多公司股票的投资组合,根据公司的市值来衡量它在资产组合当中的比重,常常跟踪类似于标普500这样的主要股指。指数基金的一个主要优势在于费用低和避免了因频繁换手而产生的税费。

经验4:最小化不必要的费用和税收。人们经常会发现他们投资收益的相当一部分都用来支付了税收或其他费用。比如,一些共同基金在收取了很高的初始费用以外,每年还可能收取资产1%甚至2%的管理费用。而且,那些特别管理的基金因为有着高换手率而不得不为资本利得交纳更高的税款。日交易商也许会在每次进出市场时得到乐趣,也许他们还觉得是在赚钱,但实际上他们却要支付庞大的佣金和投资费用。如果仔细选择你的投资,就会避免这些不必要的投资收人的流失。

经验5:使你的投资与你的风险偏好相一致你可以投资于风险更高的项目从而提高预期收益(见图25-6),但必须仔细考虑你可以承受多大的风险,包括经济和心理两个方面。正如一个投资顾问所言:投资总是“吃得好”与“睡得香”之间的矛盾。假如你由于担心市场的涨跌而失眠,你就应该减少风险,而去购买美国财政部的按通货。膨胀指数调整的国债来保值。但从长期来看,你可能就要一直在陋室中安睡。假如你想吃得好并能忍受痛苦,你可以更多地投资于股票,包括那些外国市场和新兴市场上的股票,并在你的投资组合中加上小公司的股票,但最好少买短期债券或将钱存人银行。

这些都是历史和经济的教训。读了所有这些,如果你仍然想要试一下你在股票市场上的手气,那么你要记住切不可灰心丧气,并请牢记美国最伟大的金融家之一伯纳德巴鲁克(Bernard Baruch)的告诚:

如果你打算放弃其他一切事情——像医学院学生学习解剖学那样,仔细研究整个市场的历史和背景以及所有主要上市公司的股票——如果你能做到所有这一切,而且除此之外,你还有大赌徒那样的冷静头脑,-有超乎常人的第六感觉,以及有雄狮般的勇气,那么,你就会有一线希望。

总结提要

A.现代金融系统

1.现代经济中金融系统跨时间、跨空间和跨部门地对资源进行转移。资金在金融系统内的流动通过金融市场和金融中介。一个有效率的金融系统的目的是保证储蓄被最有效率地用于投资。金融系统的主要功能是转移资源、控制风险,吸收和发放资金以及出清交易。

2.利率是为借人资金而支付的价格,用每借1美元每年需支付的利息数量占本金的百分比来衡量。人们之所以愿意支付利息,是因为借来的钱使他们能够购买商品或服务以满足当前消费需要,或者用于盈利性的投资。

3.我们可以看到有各种不同的利率。这些利率之所以不同,是受多种因素的影响:如贷款期限、投资风险和流动性以及对利息的税收政策。

4.一般来讲,在通货膨胀时期名义利率或货币利率会上升,这反映了货币购买力随价格上升而下降的事实。为了计算用实际的商品和服务来表示的利息,我们使用实际利率指标,它等于名义利率或货币利率减去通货膨胀率。

B.货币的各种特殊形态

5.货币是可以被普遍接受的作为交易媒介或支付手段的任何物品。货币还具有价值尺度和价值贮藏的职能。货币与其他经济物品不同的是:其价值来自于社会约定。我们衡量货币的价值并非根据货币的直接效用,而是间接地根据它的购买力。

6.现在人们一般使用两种货币定义。第一种定义是狭义(交易)货币()—由通货和支票存款组成。另一个重要的定义是广义货币(),它等于再加上像储蓄存款那样有较高流动性的准货币。

7.对货币的需求不同于对其他商品的需求。持有货币是因为其间接价值而不是直接价值。但是货币的持有是受限制的,因为以货币而非其他形式保存资产是有机会成本的:持有货币时牺牲了利息收人。

8.人们持有货币最重要的原因是需要偿付账单或购买商品。这种交易需求由来满足,并且主要与交易的价值或名义GDP有关。经济理论和经验研究都证实:货币需求对利率变动很敏感;利率升高将导致对货币的需求减少。

C.银行与货币供给

9.银行是商业化的企业,经营的目的在于为它的所有者赚取利润。银行的一个主要职能是为顾客开设支票账户。银行被要求为其支票存款保持法定准备金。准备金可以是手头现金或在联邦储备系统的无息存款。为了说明问题,我们考查法定准备金率为10%的情况:这时银行系统作为一个整体,再加上公众的或私人的借款者以及进行存款的公众,能够对联邦储备机构注人银行系统的每1美元的新准备金按10:1的比例创造银行货币。

10.每一家小型银行扩大贷款与投资的能力都是有限的。它的贷款或投资数量不能超过从存款者那里得到的数量;它只能够贷出存款的90%。虽然没有哪一家银行能够单独将准备金扩大10倍,但是整个银行系统却能够做到这一点。每一个收到1000美元新存款的银行都会把它刚得到的现金的90%用于贷款和投资。如果我们沿着这个越来越小但却没有穷尽的链条,推算业务顺次承接的每一轮银行的情况,那么,就会发现整个银行系统的新存款(单位:美元)是:

1000+900+810+729+…

=1000x[1+ +()

+() +()

+() +…]

+…]

=1000( )=1000(

)=1000( )

)

=10000

更一般地:

11.可能会有一些银行系统的新的现金准备金会漏到银行以外的流通领域,以及流入到非支票账户的资产中。当一些新准备金漏人非支票存款资产中时,货币创造与新准备金的关系就会脱离由货币供给乘数所给出的10:1的比例关系。

D.股票市场

12.资产具有不同的特性。最重要的是收益率(或利率)和风险。收益是从一种证券中得到的货币收人。风险是指一种投资收益的不确定性。因为人们总是回避风险的,所以只有更高的收益才能诱使他们去购买更具有风险的资产。

13.股票市场(其中纽约股票交易所最为重要),是买卖大公司股票的地方。股票价格在历史上充满了剧烈的波动,比如1929年的大崩盘。人们使用股票价格指数,如“标准普尔500”以及人们所熟悉的“道一琼斯工业股票平均数”来记载股票价格的变动趋势。

14.股票价格的现代经济理论通常重点研究有效市场的作用。所谓有效市场,是指在该市场上全部信息都被投机者迅速吸收并立刻被计算在市场价格之中。在有效市场中没有轻易可得的利润;观察昨日的新闻或价格过去的变动形式、选举结果、商业周期,都无助于预测未来的价格变动。因此,在有效市场上,价格由于意外事件而变动。由于意外事件本身是随机性的,所以股票价格和其他投机价格的变动也是无规则的,就像随机游走一样。

15.请将以下五条个人金融准则牢记在心里:(a)了解你的投资;(b)分散,分散,这是金融预言家的法则;考虑普通股指数基金;(d)最小化不必要的费用和税收;(e)使你的投资与你的风险偏好相一致。

概念复习

补充读物和互联网站

补充读物

There are many entertaining his tories of money.Agoodoneis John Kenneth Galbraith,Money,Whence It Came,Where It Went (Houghton,Boston,1975).You can pursue ad-vanced topics in monetary theory in an intermediate text-book,such as Lawrence S.Ritter,William L.Silber,and Gregory F.Udell,Principles of Money,Banking,and Fi-nancial Markets,10th ed.(Addison Wesley Longman,New York,1999).Thest and ardreference on U.S.monetary history is Milton Friedman and Anna Jacobson Schwartz,Monetary History of the United States 1867~1960(Princeton University Press,Princeton,N.J.,1963).

Modem capital and finance theory are very popular subjects,often covered in the macroeconomics part of an introductory course or in special courses.Good books on the subjectare Burton Malkiel,A Random Walkdown Wall Street(Norton,New York,2000).Arecent book surveying financial history and theory and arguing that the stock market was extraordi-narily overvalued in the bull market of 1981-2000 is Robert Shiller,Irrational Exuberance (Princeton University Press,Princeton,N.J.,2000).A recent summary of evidence on the efficient-market theory by Burton Malkiel and Robert Shiller is found in Journal of Economi cPerspectives,Winter 2003.

互联网站

Basic data on money,in terest rates,and monetary policy can be found at the website of the Federal Reserve,www.feder-alreserve.gov.Interesting articles on monetary policy can be found in the Federal Reserve Bulletin at www.federalreserve.gov/publications.htm.The Federal Reserve also collects sur-vey data on wealth,available in the January 2000 issue of Federal Reserve Bulletin at the same site.

A good source for data on financial markets is finance,ya-hoo.com.If you are interested in the latest buzz on Internetstocks and hot topics in technology,go to www.techstocks.com or the Motley Fool at www.fool.com.

问题讨论

1.给出和的定义。包括什么?包括哪些軋所不包括的成分?说明的每一个组成部分与货币需求背后因素的关系。

2.假设所有的银行都保持100%的准备金。改写表25-6(a)和表25-7,以反映将1000美元准备金加人到一个保持100%准备金的银行系统之中后将会发生的情况。在这种情况下,准备金的增加对货币供应量有什么影响?银行“创造”货币了吗?

3.假设银行对其存款持有20%的准备金,并且假设从银行系统中减去200美元的准备金。重新制作表25-6(a)至表25-8。在这种情况下货币供给乘数是多少?

4.下列各项对货币()需求会产生什么影响(假设其他因素不变)?

a.实际GDP增加

b.价格水平上升

c.储蓄存款和国库券的利率上升

d.所有价格、工资和收人都增加一倍(你能准确计算出对货币需求的影响吗?)

5.持有货币的机会成本等于安全的短期资产(比如国库券)的收益减去货币的利率。下列各项对以支票账户形式持有货币的机会成本会产生什么影响?

a.1980年以前(当时支票存款没有收益),市场利率从8%上升到9%。

b.1984年(当时支票账户的收益率达到了5%的最高水平),利率⑴从3%增加到4%;(2)从8%增加到9%。

c.1991年(当时取消了对可转让提款账户利率的管制),市场利率(1)从3%增加到4%;(2)从8%增加到9%。

d.如果货币需求对货币机会成本的弹性是0.2,那么在上述各种情况下,请预计货币需求对市场利率的变化做何种反应?

6.利率问题(解答这些问题可能需要一个计算器):

a.你按13.5%的年利率投资2000美元,6个月后你的资金总额是多少?

b.“复利”就是可用已获得的利息再赚取利息;如今的大部分利率都是复利。假如你按每年10%的复利利率投资10000美元,为期3年,那么在每一年结束时你的投资总额是多少?

c.考虑下列数据:消费价格指数在1977年为60.6,在1981年为90.9。从1978~1981年,政府债券每年的利率分别为7.2%、10.0%、11.5%、14.0%。计算从1978~1981年这4年期间平均的名义利率和实际利率。

d.国库券通常以贴现的方式出售;这就是说,一张面值为1万美元、期限为90天的国库券今天出售的价格,将正好使到期时收回1万美元所得到的收益符合市场利率。如果市场利率为每年6。6%,那么一张面值1万美元、期限为90天的国库券的售价应该是多少?

7.有关价值的问题:

a.考虑一年期债券的现值。计算当利率分别是1%,5%和20%的时候债券的现值。

b.计算当利率分别是1%,5%,10%和20%时每年的收益是16美元的永久性债券的现值。

c.比较a和b的答案,哪个资产对利率变化更加敏感?将差异量化。

8.你是否认为下列各项应该算人美国的狭义货币供给(),请说明理由:储蓄账户、地铁专用辅币、邮票、信用卡和俄罗斯人在莫斯科支付的20美元账单。

9.根据有效市场论,下列事件对于通用汽车公司股票的价格有什么影响?

a.出乎意料地宣布政府打算在下一年7月1日提高公司税。

b.国会通过授权法案6个月后的7月1日提高税率。

c.出乎专家们预料的一则通告:美国要对下一年日本小汽车的进口限制配额。

d.12月31日颁布法规来贯彻问题c中的通告。

10.假设法定准备金规定被取消,银行系统的准备金水平将由什么因素来决定?在这种情况下,货币供给乘数将会发生什么变化?

11.假设有一个巨型银行,比如说叫做美国巨人银行,它持有所有人的所有支票存款,并受10%法定准备金规定的约束。如果向美国经济中注人一笔准备金,那么在知道新存款必定还会回到银行的情况下,巨人银行的贷款数量能否超过存款增量的90%?这能否改变最终的货币供给乘数?

12.有难度的问题:期权是指在一个既定日或之前,以一个既定的价格来买进或卖出一种股票或者其他证券的权利。看涨期权是买权,而看跌期权则是卖权。假设你有一个看涨期权可以买100股高波动率的股票,antasia.com执行价格是每股10美元,可以在接下来的3周里的任意时候行使。antasia目前的价格是每股9美元。

a.你知道为什么期权的价格大于每股1美元吗?

b.假设期权明天就到期,到时候股票上涨5美元和下跌5美元的概率都是50%,那么期权的价格是多少?

13.掷硬币100次。一次正面算做“加1”,而一次反面算做“减1”。记录该结果。把它标在一张作图纸上。这便是一种随机游走。(那些有计算机的人,可以通过一个计算机程序,随机数字发生器和绘图器来做这件事。)

然后,记录若干个星期内你特别喜爱的公司股票的收盘价格(或取自以前发行的报纸)。把价格同时间标出来。你能发现上述两种变动方式上的差别吗?两者是不是看起来都好像随机游走一样?

注:

[ 1 ] 实际利率的确切的代数表达如下: 代表通货膨胀,i代表名义利率,r代表实际利率。如果你今天投资1美元,一年以后你将得到(1+i)美元。然而,价格也会上升,所以一年以后你需要(1+^美元来购买今天你只要花费1美元就可以买到的东西。相对于今天的1单位物品,你在明天可以买到(1+r)单位的物品,其中(1+r)=(1+i)/(1+)。对于数量较小的i和,r=i-。

代表通货膨胀,i代表名义利率,r代表实际利率。如果你今天投资1美元,一年以后你将得到(1+i)美元。然而,价格也会上升,所以一年以后你需要(1+^美元来购买今天你只要花费1美元就可以买到的东西。相对于今天的1单位物品,你在明天可以买到(1+r)单位的物品,其中(1+r)=(1+i)/(1+)。对于数量较小的i和,r=i-。

[ 2 ] 学生对于信用卡不是货币这一点感到惊讶,理由是事实上用信用卡借钱很容易(但并不便宜!)。当你用信用卡进行支付的时候,你实际上是在做一种承诺,即日后要向信用卡的发放机构——用货币——清偿款项。

*净产负债表、资产和负债在第7章已展开讨论。

[ 3 ] 为简化起见,各表仅仅表明资产负债表项目的变化,且我们使用10%的准备金率。请注意,当银行家说到他们的贷款和投资时,“投资”是指他们所持有的债券或其他金融资产,不同于经济学家所说的那种“投资”的含义,即资本形成。

[ 4 ] 这可以用代数方式列出,如下(单位:美元):

1000+900+810+729+

=1000X[1+ +()+()+]

+()+()+]

=

=10000

[ 5 ] 标准差是用来衡量不确定性的一种方法,在任何一本基础的统计学教材中都可以见到。例如,如果一个变量值为1,3,1,3,则平均值或期望值为2,标准差为1。

[ 6 这 一定义取自Malkiel2003年的论文;请参考补充读物。注意“效率”在金融学中不同于在其他的领域的定义。经济学中的“效率”指的是:信息能够被及时地吸收,而不是资源的产出能最大化。