-

1 内容

-

2 练习与测验

-

3 扩展练习、资源下载

-

4 案例

![]()

![]()

经济周期的概念

美国著名经济学家萨缪尔森对经济的发展作了这样的描述:“在繁荣之后,可以有恐慌和暴跌。经济扩张让位于衰退。国民收入、就业和生产下降。价格与利润跌落,工人失业。当最终到达最低点以后,复苏开始出现。复苏可以是缓慢的,也可以是快速的。新的高涨可以表现为长期持续旺盛的需求、充足的就业机会以及增长的生活标准。也可以表现为短暂的价格膨胀和投机活动,紧随而至的是又一次灾难性的萧条。简单说来,这就是所谓‘经济周期’。”

从萨缪尔森的这种描述中可以看出,经济周期就是国民收入及经济活动的周期性波动。

综观各国和各个历史时期的经济活动,我们发现,没有两个完全相同的经济周期。但是,通过对历史数据的分析,经济学家们发现经济的周期性波动具有以下一些重要特征:

一是这种波动以经济中的许多变量普遍而同期地扩张或收缩为特征。比如,当经济衰退时,实际减少,个人收入、公司利润、消费者支出、投资支出、零售额、住房销售额等也都减少。当然,各种变量波动的幅度并不相同。一般说来,在经济周期中,投资支出的变动最大。当经济衰退时,首先表现为用于新工厂、住房和存货的支出减少,从而引起其他经济变量同时波动。

二是经济波动是无规律和无法预测的。当我们说经济的周期性波动时,指的就是经济状况的相对变动。当实际增长迅速时,经济是好的,企业销售量增加,利润增长;当实际

减少时,经济出现问题,企业销售量减少,利润下降。经济状况的这种周期性波动似乎让人感觉到,经济波动是有规律的,可以预测的。实际上,经济波动根本没有规律,而且几乎不能较为准确地预测。例如,在20世纪80年代初期,美国经历了1980年和1982年两次经济衰退。而在1991年至2001年的十年间,则经历了美国历史上最长的没有衰退的时期,人们称之为美国的新经济时期。这些事实表明,衰退并不是有规律地间隔发生,经济波动是难以预测的。

二、经济周期的阶段

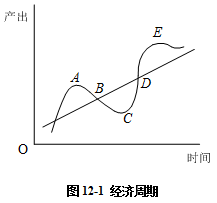

虽然经济周期是无规律和无法预测的,但是,每个周期所经历的阶段大致相同。经济学家们一般把经济周期划分成两个主要阶段,即衰退和扩张。“峰”和“谷”代表的是周期的转折点。在具体分析衰退和扩张阶段时,又根据衰退和扩张程度的不同,具体分为衰退、萧条、复苏和繁荣四个阶段,下面用图12-1来说明这四个阶段的划分及各个阶段的特征。

在图12-1中,纵轴表示产出,横轴表示时间(年份),向右上方倾斜的直线表示经济的基本增长趋势,即潜在的或正常的产出水平,曲线表示实际

产出水平。在图中,

是一个周期。其中,

为衰退期,

为扩张期。具体到四个阶段,

为衰退阶段,是经济周期的下降期,一般定义是实际

至少连续两个季度下降,以经济中许多部门广泛的紧缩为标志,其特点具体表现为投资和产出增长速度趋缓,价格水平下降,工资、利润减少;

为萧条阶段,一般指规模广且持续时间长的衰退,这时,投资和生产急剧下降,信用紧缩,价格水平下跌,失业率大幅度上升;

为谷底,此时就业和产出跌至最低,但也是经济从萧条到复苏的转折点;

为复苏阶段,经济开始从谷低回升,投资和产出缓慢上升;

为繁荣阶段,此时实际产出水平高于潜在的产出水平,其特点表现为,投资和产出增加,信用膨胀,价格水平上升,就业增加;

点为顶峰,到了顶峰,产出和就业水平达到最高,但也是下一个经济周期衰退的开始。

三、经济周期的类型

自从1825年英国爆发世界上第一次生产过剩危机开始,经济学家就注意并开始研究这一问题。由于经济周期没有固定的规律,学者们很难对其进行系统的研究,但他们仍通过整理有关经济周期的历史资料,对经济周期进行了相应的分类。

经济学家们根据经济周期时间的长短,将经济周期分为中周期、短周期和长周期。

中周期,也称朱格拉周期。1860年法国经济学家C·朱格拉在他的《论法国、英国和美国的商业危机及其发生周期》一书中提出,危机和恐慌并不是一种独立的现象,而是经济中周期性波动的三个连续阶段(繁荣、危机、清算)中的一个。这三个阶段反复出现形成周期现象。他对较长时期的工业经济周期进行了研究,并根据生产、就业人数、物价等指标,确定了经济中平均每一个周期为9~10年,这就是中周期。美国经济学家A·汉森把这种周期称为“主要经济周期”,并根据统计资料计算出美国1795~1937年间共有17次这样的周期,其平均长度为8.35年。

短周期,又称基钦周期。1923年,英国经济学家J·基钦在《经济因素中的周期与趋势》中研究了1890~1922年间英国的物价、银行结算、利率等指标,认为经济周期实际上有主要周期和次要周期两种。主要周期即中周期,次要周期为3~4年一次的短周期。A·汉森根据统计资料计算出美国1807~1937年间共有37次这样的周期,其平均长度为3.51年。

长周期,又称康德拉季耶夫周期。1925年,前苏联经济学家N·康德拉季耶夫在《经济生活中的长期波动》中研究了美国、英国、法国和其他一些国家一百多年内批发物价指数、利率、工资率、对外贸易量、煤铁产量等的变动,认为经济活动中有一种为期50~60年,平均长度为54年左右的长期波动。康德拉季耶夫认为,自从18世纪后期以后,世界经济经历了三个长周期。第一个长周期从1789年到1849年,第二个周期从1849年到1896年,第三个周期从1896年开始,在经历了24年的上升之后,从1920年以后进入了下降时期。1929~1933年经济大萧条就发生在这一时期。

除了康德拉季耶夫长周期以外,美国的经济学家S·库兹涅茨也提出了长周期的概念。1930年,库兹涅茨在《生产和价格的长期波动》中提出了存在一种与房屋建筑业相关的经济周期。库兹涅茨主要研究了美国、英国、德国、法国、比利时等国从19世纪初叶或中叶到20世纪初叶60种工农业主要产品的产量和35种工农业主要产品的价格变动的长期时间数列资料。他着重分析了有关数列资料中反映出的长期消长过程,提出在主要工业国家存在着长度从15年到25年不等,平均长度为20年的长周期。这种周期与人口增长而引起的建筑业增长与衰退相关,是由建筑业的周期性变动引起的,因此,被称为库兹涅茨周期或建筑业周期。

需求冲击型经济周期

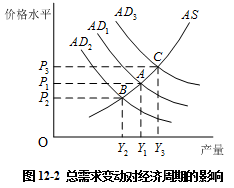

经济周期中产出、就业和价格的波动通常是由总需求的变动引起的。当消费者、企业和政府改变其与一国经济的生产能力相关的总支出的时候,这些波动就会发生。当总需求的减少引起商业的大幅度滑坡时,经济就会出现衰退甚至萧条,而总需求的复苏和增长则会导致经济膨胀。下面用图12-2说明总需求的变化对经济周期的影响。

在图12-2中,横轴表示产量,纵轴表示价格水平,为总需求曲线,

为总供给曲线。假设经济最初处在短期均衡点

,由于某种原因,如股票市场崩溃、国外爆发战争、货币当局紧缩货币等,许多人对未来失去信心,从而减少了对产品和服务的购买,结果使总需求曲线从

向左移动到

。在短期中,经济沿着原来的短期总供给曲线

从

点移动到新的均衡点

。随着均衡点从

到

的移动,产量从

减少到

,价格水平也从

下降到

,经济处于衰退之中。扩张的情景恰好相反。由于某种原因,如信用膨胀等,人们对未来充满信心,从而增加了对产品和服务的购买,总需求曲线从

向右移动到

。在短期中,均衡点从

点移动到

点。随着均衡点的引动,产量从

增加到

,价格水平则从

上涨到

,产出增加,价格水平上升。

由总需求的冲击导致经济波动的事例很多。如20世纪30年代初的经济大萧条。20世纪30年代初的经济大萧条是美国历史上最大的经济下降,从1929年到1933年,美国实际减少了27%,失业率从3%增加到25%。同时,在这4年中,物价水平下降了22%。许多其他国家也经历了类似的产量与物价下降。在分析大萧条的原因时,大多数经济学家认为,是由于总需求的大幅度减少使经济陷入危机之中。相反的情景是第二次世界大战促成了美国20世纪40年代初的经济繁荣。在第二次世界大战期间,随着美国在海外进行战争,联邦政府不得不把更多的资源用于军事。从1939年到1944年,政府的产品和服务购买几乎增加了5倍。总需求的巨大扩张几乎使经济中产品和服务的产量翻了一番,物价水平也随之上涨了20%。失业率则从1939年的17%下降到1944年的1%,失业率降低到了美国历史上的最低点。

二、供给冲击型经济周期

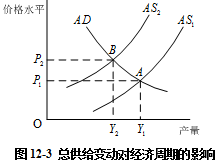

造成经济周期的另一个重要因素是总供给的冲击。供给冲击包括技术进步、气候变化、自然灾害、资源发现或原材料投入品的国际价格的变化等。在某些情况下,名义工资的变化也可以视为供给冲击。图12-3说明的是总供给的变动对经济周期的影响。在图中,横轴表示产量,纵轴表示价格水平,为总需求曲线,

为总供给曲线。假设经济最初处在短期均衡点

,由于一些原因如自然灾害,摧毁了一些农作物,导致食品工业的成本上升,或者,中东的一场战争中断了石油运输,使生产石油产品的成本上升。这些因素会使短期供给曲线从

向左移动到

。在短期中,经济沿着原有的总需求曲线移动,从

点移动到

点。结果,产量从

减少到

,物价水平则从

上升到

,产量减少的同时价格水平上升,即经济中出现了“滞涨”。

比较典型的供给冲击是石油对经济的影响。以美国为例,1970年以来,美国经济中一些最大的经济波动许多都源于中东的产油地区。原油是生产许多产品的关键投入,而且世界上大部分石油来自沙特阿拉伯、科威特和其他中东国家。当某个事件减少了来自这个地区的原油供给时,世界石油价格就会上升。美国生产汽油、轮胎和许多其他产品的企业的成本就会增加。结果会导致总供给曲线向左移动,产出减少的同时物价水平上升。

关于石油的第一起事件发生在20世纪70年代。为了获得垄断利润,欧佩克成员之间通过限制产量的办法提高石油价格。从1973年到1975年,石油价格几乎翻了一番。石油价格的上涨使世界石油进口国的生产成本上升,结果使许多国家都经历了通货膨胀和衰退并存的“滞涨”局面。在美国,按衡量的通货膨胀率几十年来第一次超过了10%,失业率从1973年的4.9%上升到1975年的8.5%,高通货膨胀伴随着高失业。

同样的事情发生在20世纪70年代末期。当第一次石油价格冲击引起的通货膨胀有所降低之后,欧佩克成员国再一次限制石油的供给以提高价格。从1978年到1981年,石油价格翻了一番还多,结果使通货膨胀率又上升到10%以上。在高通货膨胀的同时,许多国家的经济又进入了衰退。在美国,失业从1978年和1979年的6%左右在几年后上升到10%左右,经济再一次陷入“滞涨”。

相反的情况发生在1986年。为了争夺石油高价带来的垄断利润,欧佩克成员之间在石油供给方面发生了争执,成员国违背限制石油生产的协议纷纷增加石油供给。在世界原油市场上,价格下降了一半左右。石油价格的下降减少了企业的生产成本,使总供给曲线向右移动。结果,产出增加的同时,物价水平下降,出现“滞涨”的反面。在美国,由于石油价格的下降降低了美国企业的成本,所以在产量迅速增长的同时,失业减少,通货膨胀率也达到了多年来的最低水平。

三、政策冲击型经济周期

政策冲击起因于宏观经济管理当局的决策。这一类型的冲击包括货币供给、汇率和财政政策的变化等。政策冲击在对供给产生影响的同时更多的是影响需求。下面具体分析货币政策和财政政策的变化对总需求进而对经济周期的影响。

1.货币政策对经济周期的影响

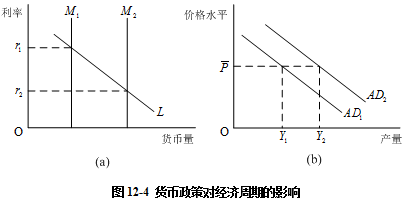

在前面的分析中,我们知道,总需求曲线表示在任何一种物价水平时产品与服务的总需求量,总需求曲线的移动会引起产出和物价水平的变化。在影响总需求曲线移动的诸因素中,货币政策是一个重要变量。下面以公开市场业务的运用为例说明货币政策在短期中对经济的影响。

假设中央银行通过在公开市场中购买政府债券来增加货币供给,那么,这种货币注入如何影响一个既定物价水平的均衡利率,又如何影响总需求曲线的位置以及对产品与服务的需求呢?下面用图12-4加以说明。

在图12-4(a)中,代表货币供给,它是一个外生变量,由货币当局政策决定,不受利率的影响,因此可以用一条垂直线代表货币供给。

代表货币需求,它是一条向右下方倾斜的曲线。当中央银行在公开市场上买进政府债券时,意味着货币供给增加。货币供给的增加使货币供给曲线从

向右移动到

。由于货币需求曲线未变,为了使货币需求与货币供给平衡,利率从

下降到

。利率的下降影响了产品与服务的需求量,较低的利率减少了借款的成本和储蓄的收益。家庭购买更多、更大的房子,这刺激了住房投资需求。企业对新工厂和新设备的支出增多,这刺激了企业投资。结果,在每一种物价水平时的产品与服务的需求量增加,整个经济的总需求曲线向右移动,如图12-4(b)所示,总需求曲线从

向右移动到

。这样,在既定的价格水平

![]() ,产品与服务的需求量从

,产品与服务的需求量从增加到了

。

总之,当中央银行增加货币供给时,降低了利率,利率的降低增加了物价水平为既定时的产品与服务需求量,使总需求曲线向右移动。相反,当中央银行紧缩货币供给时,提高了利率,减少了物价水平为既定时的产品与服务需求量,使总需求曲线向左移动。

货币供给一直是中央银行调控的主要目标,但现在,美国越来越多地发挥利率在美联储政策中的作用。近年来,美联储通过设定联邦基金利率——银行相互之间对短期贷款收取的利率这一目标来运用货币政策。在联邦公开市场委员会的会议上,这个目标每6周评价设定一次。

选择设定联邦基金利率(而不是像过去那样确定货币供给)作为目标部分是因为很难准确地衡量货币供给。当

把目标设定为比如6%的联邦基金利率时,美联储的债券交易者就会通过公开市场活动,以确保均衡利率等于6%。也就是说,当美联储把利率作为目标时,实际上是让货币市场自己调整货币供给,以便在均衡时达到那个目标。因此,既可以根据利率目标的变动,也可以根据货币供给的变动来说明货币政策的变动。

2.财政政策对经济周期的影响

政府不仅可以用货币政策影响经济行为,也可以用财政政策影响经济行为。下面以政府购买和税收的运用说明财政政策在短期中对经济的影响。

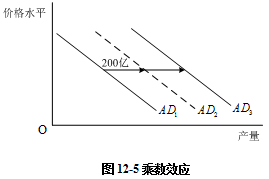

如果说货币政策是通过影响企业或家庭的支出决策进而使总需求曲线移动,那么,当政府运用财政政策改变其产品和服务的购买时,它直接使总需求曲线移动。例如,假设政府与某主要飞机制造商签订了200亿美元的飞机合同,当政府向该公司购买这200亿美元的产品时,这种购买会有反应。政府需求增大的直接影响是增加了该公司的就业和利润。随着工人收入的增多,企业所有者的利润增多,他们对这种收入增加的反应是增加对消费品的支出。当消费支出增加时,生产这些消费品的企业雇用更多的工人,获得了更高的利润。更高的收入和利润又刺激了消费支出,如此循环往复。因此,当较高的需求引起较高收入时,存在一种正的反馈,这种正的反馈又引起了更高的需求。一旦把所有这些效应加在一起,对产品与服务需求量的总影响将会远远大于最初来自政府的刺激。所以说政府购买对总需求有一种乘数效应。

图12-5说明了这种乘数效应。当政府购买增加200亿美元时,最初使总需求曲线向右从移动到

,移动的距离正好为200亿美元。面对收入的增加,当消费者的反应是进一步增加自己的消费支出时,总需求曲线就再向右移动到

。根据我们已经学过的知识,由于乘数效应,总需求曲线向右移动的水平距离最终为投资乘数与增加的投资量的乘积。

当然,政府购买增加在刺激了产品与服务总需求增加的同时,也会使利率上升,产生挤出效应,这种挤出效应会部分抵消政府购买对总需求的影响。

除了政府购买之外,财政政策的另一种重要工具是税收。例如,当政府减少个人所得税时,它就增加了家庭的可支配收入。可支配收入的增加一方面增加了额外的储蓄,另一方面也增加了对消费品的支出。消费支出的增加会使总需求曲线向右移动。同样,增税减少了消费支出,会使总需求曲线向左移动。

当然,税收变动对总需求影响的幅度也受到乘数和挤出效应的影响。当政府减税并刺激消费支出时,收入和利润增加,这就进一步刺激了消费支出,乘数效应在起作用。当较高的收入引起较高的货币需求,使利率提高时,较高的利率又使借款成本更高,这就减少了投资支出,挤出效应在发挥作用。根据乘数与挤出效应的大小,总需求曲线的移动可以大于或小于引起它的税收变动。

下面我们通过事实说明货币政策和财政政策变动对经济周期的影响。

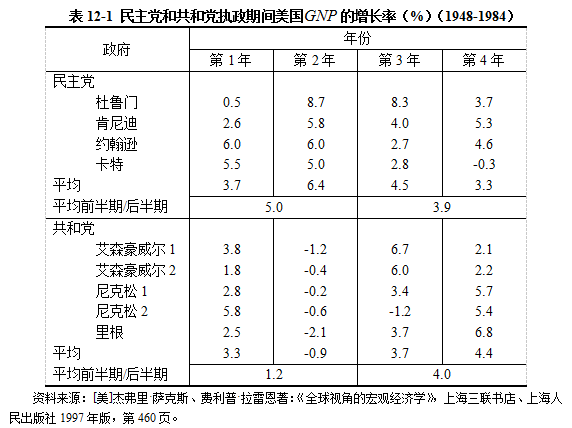

货币政策波动的一个非常重要的原因,在美国是白宫政治控制权的更替。一般说来,民主党主张采取扩张性的货币政策,甚至不惜以高通货膨胀为代价;而共和党则倾向于紧缩性的货币政策。因此,当民主党人当选为总统时,货币政策一般比较宽松,而当共和党人成为总统时,货币政策一般比较紧缩。因此,一般在民主党总统任职的前半期会出现繁荣,而在共和党总统任职的前半期则经历经济衰退。表12-1的增长数据,证实了民主党统治和共和党统治期间

增长的明显差异。

增长率在共和党执政的第2年里总是低的,而在民主党执政的第2年里则很高。

财政政策的波动对经济的影响也很明显。作为民主党总统,肯尼迪为了刺激经济,实行了减税政策。减税增加了消费支出,扩大了总需求,从而增加了经济的生产和就业。此外,肯尼迪还实行了投资赋税减免政策。它给投资于新资本的企业减税。高投资不仅直接刺激了总需求,而且也增加了经济长期的生产能力。因此,通过较高的总需求增加生产的短期目标与通过较高的总供给增加生产的长期目标结合在一起,促进了经济的发展。当肯尼迪提出的减税政策在1964年实施时,美国历史上经历了一个经济高速增长时期。

经济周期的一般理论

1.纯货币理论

该种理论用货币因素解释经济周期的原因。该理论认为,经济周期是一种纯货币现象,经济周期性的波动完全是由于银行体系交替地扩大和收缩信用所造成的。在发达的资本主义国家,流通工具主要是运用银行信用,厂商运用的资本也主要来自银行信用。当银行体系降低利率,扩大信用时,厂商就会向银行增加贷款,从而增加向生产者的订货。这样就引起生产的扩张和收入的增加,而收入的增加又引起对商品需求的增加和物价的上升,经济活动继续扩大,经济进入繁荣阶段。但是,银行扩大信用的能力并不是无限的,当银行体系被迫停止信用扩张,转而收缩信用时,厂商得不到贷款,就减少了订货,由此出现生产过剩的危机,经济进入萧条阶段。在萧条时期,资金逐渐回到银行,银行可以通过某些途径来扩大信用,促进经济复苏。根据这一理论,其他非货币因素也会引起局部的萧条,但只有货币因素才能引起普遍的萧条。

货币学派的代表人物弗里得曼也将经济周期归因于货币和信用的扩张和收缩。作为货币主义经济周期理论,该理论认为货币是影响总需求最基本的因素。

历史上经历的经济高涨与衰退多次是由于信用的扩张与收缩造成的,如1981~1982年美联储为对付通货膨胀而将名义利率提高到18%时,就引发了经济的衰退。同样,信用的扩张与收缩对我国经济的影响也很大。1992年是中国经济发展的高潮,当年增长率达到了14.2%。经济的高速增长与信贷规模的扩张密切相关。当时,社会集资规模急剧扩大,银行资金大规模流出,货币供应量不能有效控制。此外,政府放松对直接融资的管制,非银行金融机构迅速发展,资金市场管理混乱,所有这些原因最终导致经济的过热。

2.投资过度理论

该种理论用生产资料的投资过多解释经济周期的原因。该理论认为,无论什么原因引起投资的增加,这种增加都会引起经济繁荣。这种繁荣首先表现在对投资品(即生产资料)需求的增加以及投资品价格的上升。这就更加刺激了对投资品的投资。投资品的生产过度发展引起了消费品生产的减少,从而造成经济结构的失衡。而资本品生产过剩必将引起资本品过剩,于是出现生产过剩危机,经济进入萧条。

由于投资过度引发经济过热的情况在我国屡见不鲜。1988年初,中央提出了沿海发展战略。战略的提出对经济的发展具有积极的促进作用。但是,许多地区也出现相互攀比、争上项目,出现大规模投资需求膨胀的情况。加之价格的放开,经济出现了膨胀的势头。为了避免经济的过度膨胀,1988年4季度中央开始实行紧缩的货币政策,投资膨胀的势头有所抑制,但同时经济增长速度也开始回落。我国经济发展的实践表明,经济增长与投资增长呈现高度的相关性,即每当投资膨胀时,经济高速增长,而当投资得到抑制时,经济增长速度也随之下降。

3.创新理论

该种理论用技术创新解释经济周期的原因。该理论认为,创新是指对生产要素的重新组合,例如,采用新的生产技术、新的企业组织形式、使用新材料、开发新产品、开辟新市场等。这种理论首先用创新来解释繁荣和衰退。具体途径是,创新提高了生产效率,为创新者带来了盈利,引起其他企业效仿,形成创新浪潮,创新浪潮使银行信用扩大、对资本品的需求增加,引起经济繁荣。随着创新的普及,盈利机会的消失,银行信用紧缩,对资本品的需求减少,这就引起经济衰退。直至另一次创新出现,经济再次繁荣。

4.消费不足理论

该种理论用消费不足解释经济周期的原因。该理论历史悠久,早期代表人物有英国的经济学马尔萨斯和法国经济学家西斯蒙第等,近代有英国经济学家霍布森。他们认为,经济萧条是由消费不足引起的,即社会对消费品的需求赶不上消费品的增长,而消费品需求不足又引起对资本品需求不足,进而造成生产过剩危机。这里的根源在于国民收入分配上的不平等所造成的穷人购买力不足和富人储蓄过度。

5.心理周期理论

这种理论强调心理预期对经济周期各个阶段形成的决定作用。主要代表人物是凯恩斯和庇古。这种理论认为,预期对人们的经济行为有决定性的影响,乐观与悲观预期的交替引起了经济周期中繁荣与萧条的交替。当任何一种原因刺激了投资活动,引起高涨之后,会使人们对未来预期过分乐观。这种乐观心理会导致过多的投资,形成经济的过度繁荣。而当这种乐观的情绪所造成的错误被察觉以后,又会形成不合理的过度悲观的预期,由此过度减少投资,引起经济萧条,形成经济的周期性波动。

6.太阳黑子理论

这种理论用太阳黑子解释经济周期的原因。主要代表人物是英国经济学家杰文斯。该理论认为,太阳黑子的活动对农业生产的影响很大,而农业生产的状况又会影响工业及整个经济,太阳黑子出现的周期性决定了经济的周期性。具体说来,太阳黑子的出现引起农业减产,农业的减产又影响到工业、商业、工资、购买力及投资等方面,从而引起整个经济的萧条。太阳黑子每9~10年有一次变动,而经济周期也大致为9~10年波动一次(即上面讲到的中周期),因此,这种理论认为太阳黑子活动是经济周期变动的原因。