-

1 内容

-

2 练习与测验

-

3 扩展学习、资源下载

-

4 案例

知识内容

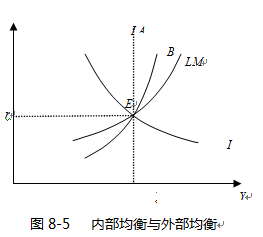

内部均衡与外部均衡

开放经济下的国民收入均衡包括内部均衡和外部均衡。内部均衡就是指封闭经济条件下,在充分就业水平上达到总需求与总供给的均衡。国内的均衡也就是国内经济中产品市场、货币市场、劳动市场的同时均衡,可由IS曲线和LM曲线和长期总供给曲线LAS的交点E决定。外部均衡是指国际收支平衡。由于BP曲线表明了开放经济中国际收支平衡条件下的收入利率组合,因此,为了同时做到对外均衡与对内均衡,就必须把BP曲线叠加到IS—LM模型中去,使BP曲线、IS曲线、LM曲线和充分就业总供给曲线LAS交于E点。如图8-5所示。

蒙代尔——弗莱明模型

蒙代尔在1963年发表的《资本流动与固定和浮动汇率下的稳定政策》中,运用凯恩斯的总需求理论和一般均衡的分析方法,对封闭经济下的模型进行拓展,引入了对外贸易和国际资本流动,着重研究了在开放经济条件下货币和财政政策的短期效应。同时,弗莱明也对开放经济条件下的稳定政策作了相关的研究。他们的成果被合称为“蒙代尔——弗莱明模型”。该模型的一个重要理论贡献是它阐明了:在资本高度流动情况下,如果采取固定汇率制度,则货币政策无效;如果采取浮动汇率制度,则货币政策是有效的。这就是开放经济条件下的“三元冲突”理论,或称为“不匹配的三一定律”,即货币政策的独立性、汇率稳定和资本自由流动三个目标不可能同时实现。

(一)蒙代尔——弗莱明模型

蒙代尔——弗莱明模型揭示了开放经济下的财政、货币、汇率等宏观经济政策的互相搭配,及其对经济内部均衡(经济增长、物价稳定和充分就业)和经济外部均衡(国际收支平衡)的影响。

为了理论研究的简便,蒙代尔设计了一个小国开放经济模型,假设资本在国际间可以完全不受限制地流动,价格在短期内是粘性的,国内经济形势和政策变化都不会影响到世界经济状况。可以用下面三个简单的等式来加以描述:

上述式子中代表总产出,

表示消费,

表示税收,

表示投资,

表示政府购买支出,

表示经常项目差额(即

),

表示利率,

表示名义汇率,

表示实际汇率。三个等式分别表示如下内容:

第一个等式表示产品市场均衡的条件,总产出与总需求相等,即曲线。在开放经济条件下总需求由4部分构成:私人消费、私人投资、政府购买和净出口。其中,私人消费随着可支配收入

的增加而增加,私人投资随本国利率

的上升而下降,净出口

随实际汇率

上升而增加,随可支配收入增加而减少。该模型假定国内和国外价格水平

、

不变,那么实际汇率与名义汇率同比例变动。因此,当名义汇率上升时,本国商品就相对便宜,净出口就增加。

第二个等式表示货币市场均衡的条件,实际货币供应等于实际货币需求,即曲线,其中名义货币供给量

是由货币当局决定的。

第三个等式表示利率平价条件。国内市场利率为,世界市场利率为

。在开放经济条件下,资本在国家之间完全自由流动,任何利率的差异都会导致资本流向高利率地区以获得高收益,也就消除了不同地区之间的利率差异。同时模型还假定,对小国开放经济来说,其任何数量的货币供应不会影响世界市场利率。

模型就是从上述三个等式出发展开对不同汇率制度下经济稳定政策的讨论的。经济均衡要求三个市场——商品市场、货币市场和国际收支——同时达到均衡。当、

和

三条曲线相交于一个共同的均衡利率和收入水平时,就出现这种均衡。

专栏4 抵补的利率平价理论简介

利率平价是外汇市场均衡的基本条件。外汇市场的均衡就是所有各种货币存款的预期收益率相同。当用相同货币来表述任何两种货币存款的预期收益率相等的外汇市场均衡条件时,就称为利率平价条件。利率平价条件是指外币存款的潜在拥有者认为,所有外币存款都是同样的合乎需求的资产。利率平价关系产生了寻求利益的套利活动,就是抵补的套利活动,可以使用远期外汇市场来防止汇率波动对外汇交易的影响。为了便于说明问题,我们不妨假设自己是一个甲国投资者,手中握有一笔可自由支配的资金,可以自由进出本国与乙国金融市场。我们假定资金在国际间移动不存在任何限制与交易成本。

如果我们想把这笔资金用于投资一年期的债券,则存在着投资于甲国金融市场还是乙国金融市场这两种不同选择。我们在进行选择时,若其他条件不变,显然是要确定哪种投资收益更高。

我们假定甲国金融市场上一年期投资收益为,乙国金融市场上同种投资的收益为

,即期汇率为

(直接标价法)。

如果投资于本国金融市场,则每1单位本国货币到期可增值为:

如果投资于乙国金融市场,则这一投资行为势必划分为三部分。首先,将本国货币在外汇市场上兑换成乙国货币;其次,用所获得的乙国货币在乙国金融市场上进行为期一年的投资;最后,在到期后,将这一以乙国货币为面值的资金在外汇市场上兑换成本国货币。我们逐步分析这一投资方式的获利情况。

首先,对于每1单位本国货币,可在外汇市场上即期兑换为单位的乙国货币。将这

单位的乙国货币用于一年期投资,期满时可增值为:

在一年期满之时,假定此时的汇率为,则这笔乙国货币可兑换成的本国货币数为:

可以看出的是,由于一年后的即期汇率是不确定的,因此这种投资方式的最终收益是很难确定的,或者说汇率变动因素使这笔投资的收益具有非常大的风险。为了消除这种不确定性,我们可以在即期购买一年后交割的远期合约,这一远期汇率记为

。这样这笔投资就不存在任何风险,届时1单位本国货币可增值为:

显然,我们选择哪种投资方式取决于这两种方式的收益率的高低。如果,则我们将投资于本国金融市场;如果

,则我们将投资于乙国金融市场;如果

,此时投资于两国金融市场都可以。

市场上的其他投资者也面临着同样的决策选择。因此只有当这两种投资方式的收益率完全相同时,市场才会处于均衡状态。所以,当投资者采取持有远期合约的套补方式交易时,市场最终会使利率与汇率间形成下列关系:

政策效应

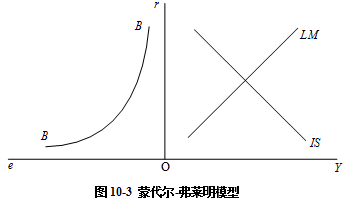

假设资本可以自由流动,并且利率平价成立,可以对蒙代尔——弗莱明模型进行简化分析,根据专栏4的分析有:

其中,表示本国利率水平,

表示国外利率水平,

和

分别为预期和当前的本国汇率水平(直接标价法)。如果对未来汇率的预期

不发生大的变化,

外生不变,则当前汇率与国内利率成反向变动,如图10-3左半部分所示。图中右半部分是标准的

模型。利用该模型可以分别讨论固定汇率和浮动汇率制度下的财政、货币政策的作用。

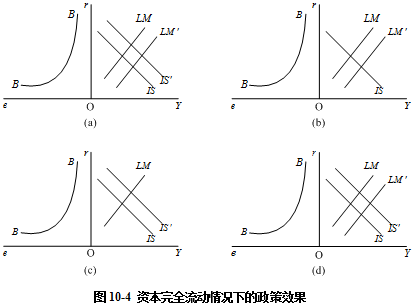

首先看固定汇率制度下的财政扩张(如图10-4(a)所示)。曲线向右移动,利率上升导致资本内流,本国货币有升值压力。为维持固定汇率制度,当局将流入的外资完全货币化,

曲线相应右移,国内利率回落,产出增加,财政扩张的作用得到进一步加强。

固定汇率制度下,如果实施了扩张性的货币政策(如图10-4(b)所示)。曲线右移,利率下降,资本外流,本国货币面临贬值的压力。为了维持固定汇率制度,当局在外汇市场上卖出储备,基础货币投放减少,

曲线被迫重新向左移动,利率回升,扩张作用下降,产出恢复到原来水平,其结果只是改变了基础货币的构成:国外信用收缩,国内信用扩张。

浮动汇率下的情况有所不同。如果财政扩张(如图10-4(c)所示)。利率上升导致本币升值,降低了本国商品的国际竞争力,出口减少,进口增加,总支出下降,曲线向左回移,产出水平恢复到原来的水平,其结果只是改变总支出的构成:财政支出增加,净出口减少。

浮动汇率制度下,如果实施货币扩张(如图10-4(d)所示)。曲线右移,利率下降,本币贬值导致本国商品的国际竞争力上升,出口上升,进口下降,总支出增加,

曲线右移,货币扩张的作用得到进一步加强。

概括起来,从财政、货币政策对产出的影响效果来看,该模型的结论是:固定汇率制度下财政政策相对有效,而货币政策相对无效,但是可以改变基础货币的构成;浮动汇率制度下,货币政策相对有效,而财政政策相对无效,但可以改变总支出的构成。

以上分析是建立在资本完全流动的假设基础上的,并且简化了其中的调整过程。在资本不完全流动的情况下,财政、货币政策的效果如何?模型作了进一步分析。